近期市场比较关注沥青冬储问题,众所周知,沥青需求主要集中在道路领域,冬季气温降低沥青运输、储存及道路施工都会受到影响故需求走弱,导致炼厂将面临库存压力,而冬季过后道路施工恢复后需求旺盛,因此贸易商提前买入现货或远期合同。根据近些年经验,冬储释放时间主要集中在12月中旬后,冬储参与主体除早些年炼厂、贸易商外也增加了期现商这个重要参与者。目前来看,仅河北某家炼厂释放1-2月冬储合同且价格在3250元/吨左右,自释放以来价格不断推涨,据市场消息炼厂远期合同最新价格已涨至3420元/吨,据悉该家炼厂重点对准东北、西北地区市场,这两个地区道路施工已停滞故需求转至冬储,山东主要炼厂暂未释放冬储合同。当前冬储接货的主要是期现商,而贸易商大多持观望情绪,这主要是由于二者盈利点不同,贸易商希望获取较低的冬储价格,而期现商关注基差,在历史上基差在-200附近,期现商有很大动力参与,此前基差相对合适,期现商展开套利操作,一度对期现货市场情绪构成提振。

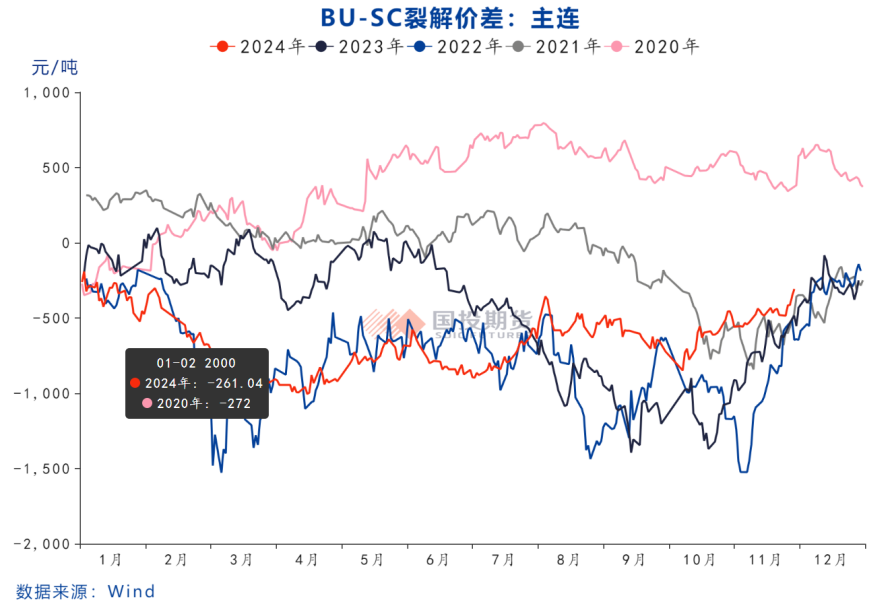

今年传统淡季时期,沥青市场呈现“淡季不淡”现象,不管是期货价格还是现货价格均维持上行趋势。我们曾在11月12日周度报告《油品中BU抗跌明显,裂解强稳运行》中提出供需双弱、库存绝对低位格局下BU在油品中表现相对抗跌,彼时裂解走强更多是原油弱势贡献,而进入11月下旬之后则是沥青的强势上行继续主导其裂解价差走强至年内高位水平。

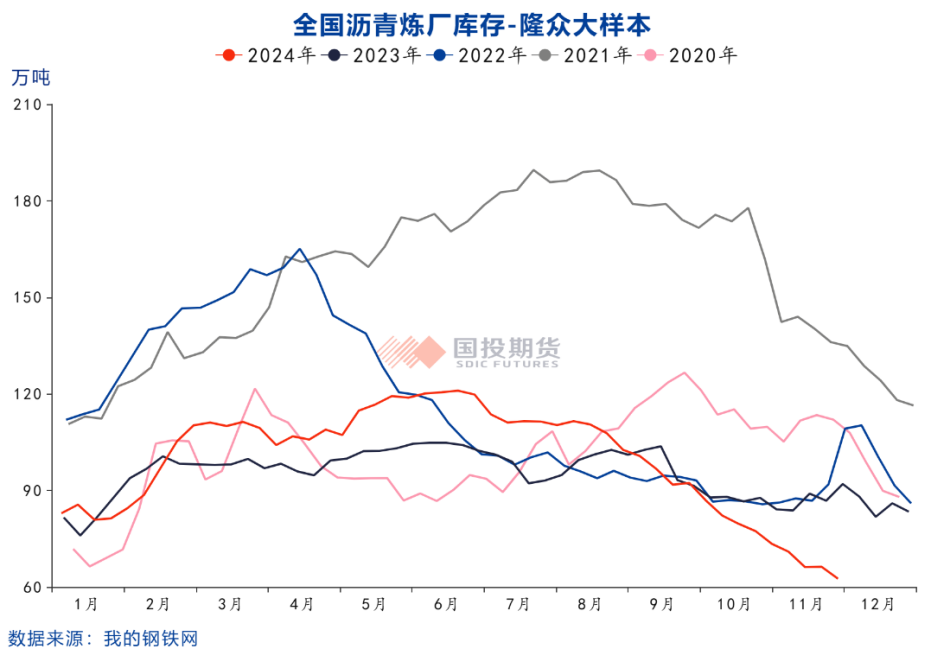

今年炼厂重交沥青产能利用率始终维持在低位,甚至在传统旺季,炼厂非但没有像往年提升产量反而执行逆季节性减产操作,主要因为炼厂生产沥青利润不好。故虽然沥青需求较差但在炼厂维持低产操作下,从7月开始厂库与社会库库存持续去化,在9月之后去库速度提升,即便10月中旬后去库速度有所放缓但去库力度仍是近三年同期最强。值得注意的是,往年进入11月厂库均开始累库,然而今年11月厂库延续去库甚至去库速度之快堪比旺季时期。当前北方部分地区气温偏暖故仍有零星需求,南方多数地区气温较高,道路项目赶工持续支撑沥青需求。传统淡季需求强于预期以及供应弱势贯穿全年的背景下,当下沥青产业链各环节库存去化至绝对低位对价格起到明显托举。

据百川沥青实际消费量历史数据,若以近三年同期月度同比变化均值做乐观预估,则今年12月消费量同比仅下滑4%至250万吨;若以年内月度消费量同比变化均值做偏悲观预估,12月消费量预计同比下滑15%至221万吨。百川公布的12月炼厂沥青排产量为211万吨。故乐观预估情况下12月去库幅度约为39万吨,偏悲观预估情况下12月整体库存仍维持小幅去库约10万吨,两种情况去库幅度均较此前有明显放缓,对价格提振力度预计减弱。

短期来看,现货价格走高基差缩窄,后续期现套利驱动力度将较此前减弱,而需求季节性转弱预期暂难证伪,故不宜对沥青期货价格上行空间过于乐观。长期来看,沥青经历长期熊市形成低供应、低库存格局,价格蕴含潜在较大的向上弹性,但需等待利好经济政策转化成对道路需求形成实质提振。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们