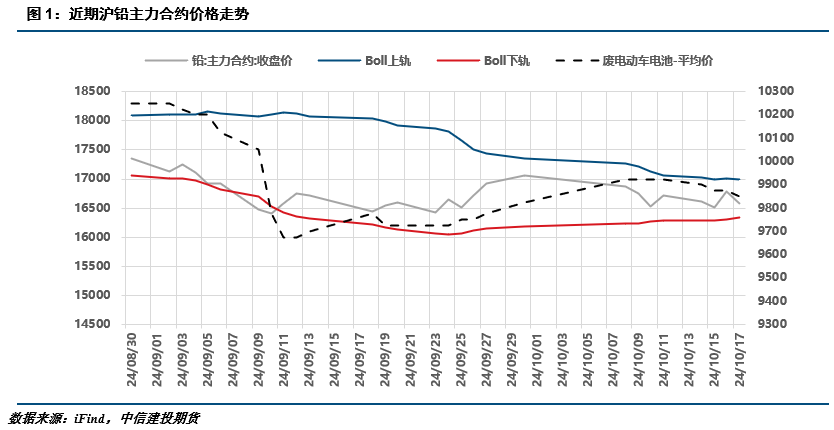

一、行情回顾

政策组合拳出台,铅价自岿然不动。自9.24以来,国内利好政策不断,在当天的国新办发布会一揽子政策出台后,随后的9月政治局会议着重明确了增量政策上线存在紧迫性和必要性,市场的增量政策预期也在本次会议后再度升温。10月8日,发改委举行新闻发布会,市场原本预期将公布更多财政刺激措施,但本次发改委重点讲述实施路径,而非直给的增量刺激。10月12日,财政部举行新闻发布会,从地方化债及财政预算等多维度切入解读,给到市场特别国债即将落地的刺激预期。昨日住建部亦发言表态对楼市的支持,尽管力度相对有限但仍对市场有增量政策方向性指引作用。

有色品种大多呈现冲高回落的走势,尽管铅走势相近,但主力合约自9月以来运行重心基本持稳于16000-17000区间,并没有出现相对意义上的高点或低点,甚至作为再生铅成本主要构成环节的废电瓶趋势性也较铅价更为明显。考虑到铅终端消费的单一性,已出台的一揽子政策与其相关性的确有限,因此要想找寻铅近期低波动的原因还得回归基本面的探讨。

二、上行难:供应压力剧增,消费修复证伪

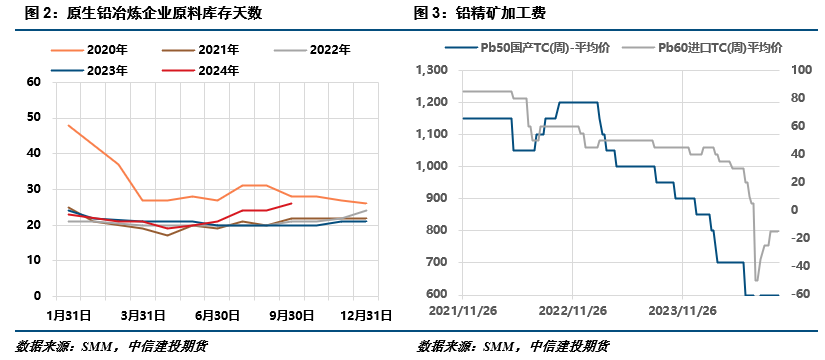

2.1 原料水位尚可,炼厂相继复产

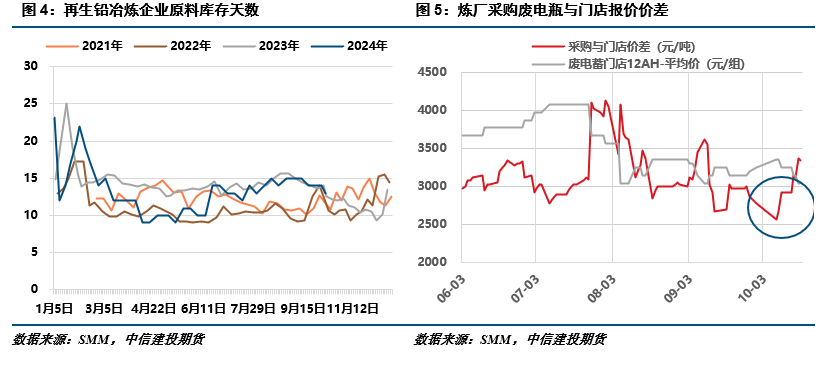

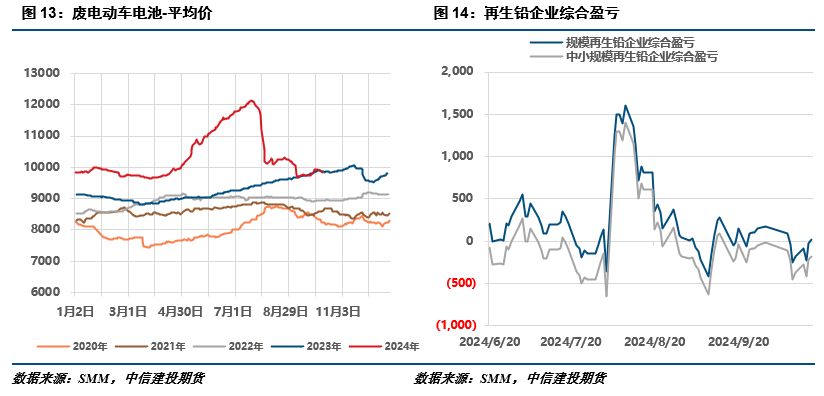

随着原料端货源的放松,炼厂原料库存基本回到安全水位以上。铅精矿方面,国内加工费基本持稳于低位,而随着8-9月进口矿到货,目前进口TC亦率先企稳回升;原生铅炼厂补货意愿较强,目前全国炼厂库存天数平均值来到26天,高于半月左右的安全水位,且从季节性对比看处于中偏上水平。废电瓶方面,9月下旬回收商挺价意愿出现明显下滑,从炼厂废电瓶采购价与门店报价价差不难看出,期间回收商作出了废电瓶利润上的让步,给到再生铅炼厂补库空间。目前再生铅炼厂原料库存也基本处于同期最高水平,来到13天左右。

原料供应改善后,炼厂近期计划投复产增量较多。再生铅方面,9月中下旬山西、内蒙古、安徽等地区炼厂陆续开始投复产,10月维持提产后产能稳定生产,据悉个别企业主要产量或将体现在11月。尽管10月中下旬江苏、湖南等地部分企业因消费较差停产检修,而安徽地区企业受环保检查影响或也出现部分减量,但因投复产量相对更多,预计10月再生铅锭仍有小幅增量,据SMM统计或达到0.8万吨。原生铅方面,9月多家原生铅冶炼厂集中检修,检修周期从7天至20天不等,而10月除个别冶炼厂暂无满产计划外,其余冶炼厂普遍恢复常规生产,同时青海地区某炼企新建产能将于10月中旬正式投产,预计10月全国供应总增量或达到2万吨左右(9月2万吨减量基本恢复)。在原再两端近3万吨的铅锭补充下,若消费没有对应增量承接,则月内过剩累库预期较强。

2.2 政策尚需传导,弱消费难去库

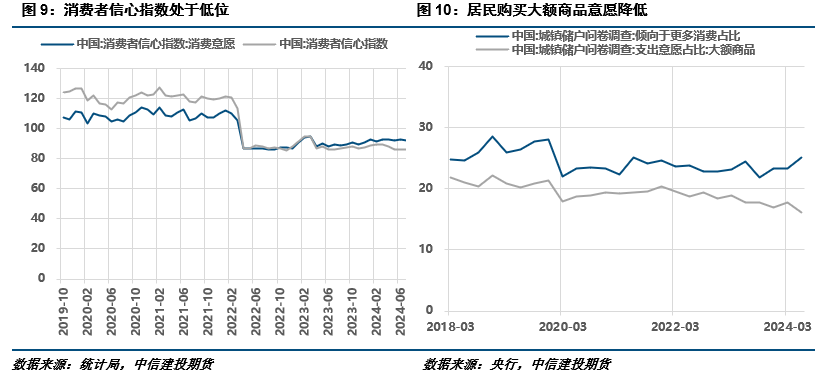

以旧换新及新国标传导尚需时间,实际效果终取决于居民消费意愿。早在8月30日,商务部等5部门就推出了《推动电动自行车以旧换新实施方案》,指出要对交回个人名下老旧电动自行车并换购电动自行车新车的消费者予以补贴,此外对交回老旧锂离子蓄电池电动自行车并换购铅酸蓄电池电动自行车的消费者,可适当加大补贴力度。随即各省市纷纷响应制定细则,其中海南省对锂电更换铅蓄,每辆直接补贴800元。9月19日,工信部发布电动车国标修订征求意见稿,铅蓄电池的整车重量限值由55kg放宽至63kg,由此提升单车用铅量,并于11月1日正式实施。我们在《废电瓶采购的“囚徒困境”》一文中曾提到,此前的电动车国标要球限速限重,对废电瓶的发生量产生了基数以及出铅率两方面干扰,本轮的国标修订直接增加单个蓄电池铅锭消费的同时,亦能从中长期缓解废电瓶供应压力。政策落地到对消费形成推力存在传导周期,而其节奏最终还是受到居民消费意愿的影响。

我们可以简单从统计局与央行的两项调查数据近似衡量居民消费意愿,央行调查数据更新频率为季度,二季度尽管居民倾向于更多消费占比有所提升,但消费中愿意支出给“大额商品”的比例出现下滑;统计局的月度调查数据显示,当前居民消费意愿仍然处于历年低位,而8月消费意愿相较7月环比有恶化倾向;10月本就是传统旺季的尾声,若居民消费意愿不见改善,上述政策即便落地或也难提供给消费显著增量。

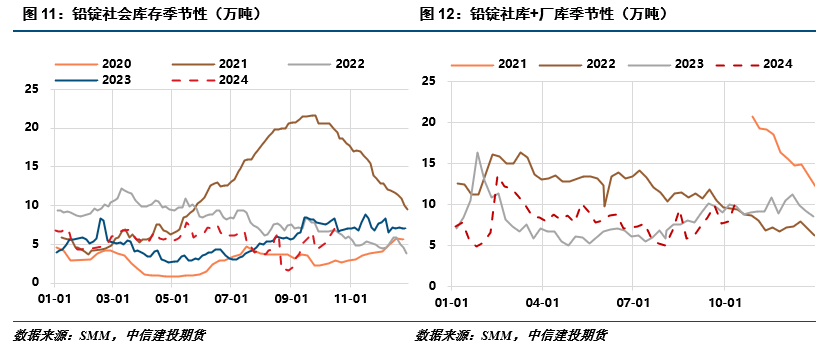

供应增量大于需求增量,累库压力剧增。本周适逢沪铅2410合约交割,铅锭社库因持货商移库交仓影响累增较多;事实上,把时间维度再放长一些,仅用一个半月时间,铅锭社库就已经从历年低位(1.58万吨)回升至中偏高水平(7.59万吨);如此陡峭的累库斜率,近期移库交仓确实是一方面原因,更多还是供应超于需求增量的结果体现,将炼厂厂库与社库合计后的库存数据即能印证这一点。在前述供应和需求的增量逻辑下,10月内库存拐点难以显现,给予铅价上行拖累。

三、下行难:废电瓶价格打底,成本支撑尚存

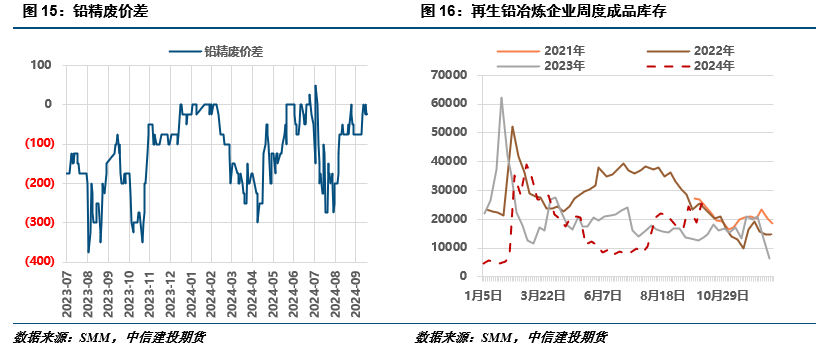

废电瓶价格已有显著抬升,冶炼盈亏已失衡。废电瓶紧缺是铅基本面近年难以避开的话题,无论是将其归因为回收率的下滑,还是废电瓶处置的供需失衡,亦或是出口量丢失,最终形成的结果都是回收商挺价,或者说这些都是回收商可以讲述的挺价理由。上文我们曾分析道9月下旬回收商有所“松口”,但从指标观测近期似乎又回到了从前讲紧缺故事的状态。我们也曾在《废电瓶采购的“囚徒困境”》一文中用囚徒困境的方式寻找破解之法,但除了规范废电瓶回收行业发展以外,联盟阻止炼厂内卷报价或许才是核心,短时间内或许很难有所改观。因此废电瓶价格抬升的趋势在上述方法得以展开之前较难改变,由此也抬升铅价成本,挤压炼厂冶炼利润。再生铅厂挺价意愿较强,冶炼亏损过大难以长期延续。原料紧缺—铅锭紧缺—形成去库预期抬升铅价的整个逻辑链里,原料紧缺——铅锭紧缺还需要炼厂生产销售意愿的配合。近期再生铅冶炼厂挺价意愿即如上述需要一般较为强烈,多数蓄电池厂宁愿选择购买原生电解铅,从目前上海有色网的两类铅价差亦可看出,据悉部分地区再生铅报价已超过原生铅,精废价差甚至出现倒挂的情况。而这并非源于再生铅货源紧张,统计再生铅厂库数据,目前仍然处于累增状态且高于同期,更多的是炼厂基于利润的考量。以安徽炼厂为例,各炼厂对于成本线把控的最低铅价有相对一致的认识,在检修计划层面默契地选择合作,因此一旦铅价回落至当前废电瓶价格对应的16000左右成本线以下,或出现炼厂阶段性大规模减产从而引发供应端反弹行情。

四、后市展望

短期沪铅基本面尽管呈现供需双增格局,但供应增量显然超过需求增量,从决定价格的库存预期而言,10月内累库趋势或难出现拐点。当前供应端矛盾主要体现在原生铅厂恢复9月减量,更有炼厂新投10万产能将于月内释放;而再生铅方面尽管有部分炼厂存在减产预期,且安徽环保检查或限制生产,但总体较9月增量较为明确。需求端已接近传统旺季的尾声,虽有以旧换新和新国标修订两大政策的利好提振,但短期来看考虑到居民消费意愿仍处于低位,环比更有恶化迹象,或许更多体现在政策落地后的情绪增温,而非实质性铅锭消费量。从供应超过需求增量角度而言,铅价上行空间或较为有限,同时考虑到废电瓶对铅价下限的支撑,铅价突破下方整数关口可能性也相对较小,预计月内整体呈现区间震荡走势。操作上,沪铅主力合约考虑16000-17000区间内高抛低吸,冶炼厂逢高考虑库存卖出套保。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们