01、现货价格再度反弹

国庆节后现货价格并没有如市场预期节后需求淡季而走弱,反而因市场货源相对偏紧,生产库存以及流通库存持续下滑而震荡走高。截止到10月16日,全国主产区鸡蛋现货均价为4.55元/斤,较国庆节后第一天增加0.17元/斤。现阶段下游食品企业以及贸易商采购较为谨慎,主要是目前市场对坚挺强劲的现货以及供需结构逐步宽松远期价格存在分歧,中下游多按需采购,囤货意愿并不强。

从往年鸡蛋价格季节性规律来看,10月鸡蛋现货平均价格呈现震荡走高的趋势,一直持续到11月初,随后进入小幅震荡回落趋势,一方面是因为往年中秋国庆节淘鸡后,在产蛋鸡存栏量下滑,二是6、7月是年度鸡苗补栏的相对低点,因此10月在产蛋鸡存栏数多呈现环比下滑的趋势,国庆节后至11月初现货价格呈现小幅上涨趋势。本周蔬菜价格大幅下滑,但并没有影响到鸡蛋上涨的热情,主要是蔬菜价格下跌太快,市场的需求替代是需要一定时间适应的,其次近期市场对鸡群结构存在较大问题并影响市场行情的观点逐渐进入市场参与者,交易者的视野,市场看涨以及挺价情绪较强。近期部分自媒体及乐观者认为,鸡蛋价格在10月会再度回到5元以上,在这种氛围下,预期市场囤货压栏现象会比较严重,可能最后会出现一地鸡毛。

图1:鸡蛋主产区价格(元/斤)

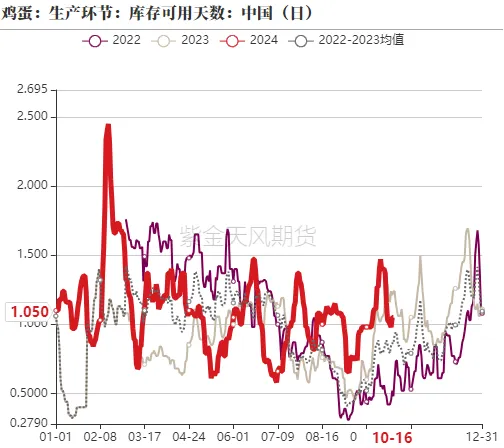

图2、生产环节库存可用天数

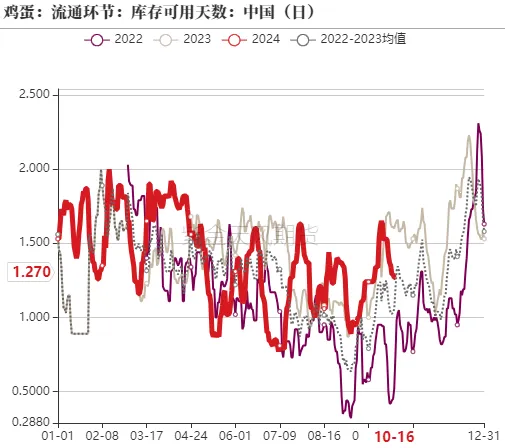

图3、流通环节库存可用天数

数据来源:紫金天风期货研究所

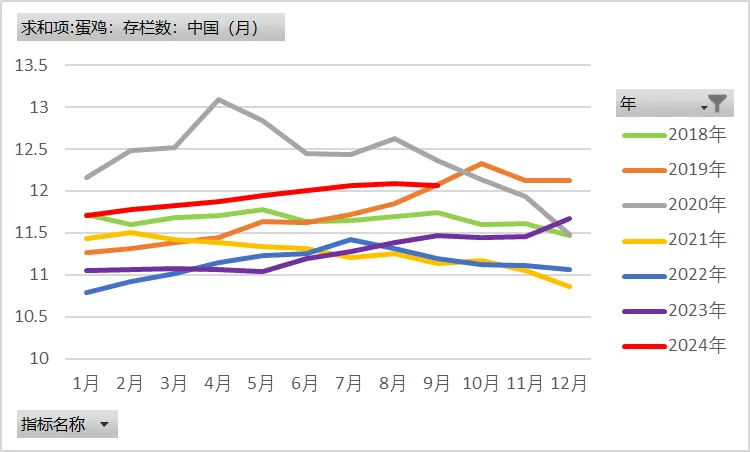

02、在产存栏及鸡苗销量环比小幅减少

9月全国在产蛋鸡存栏量约为12.06亿只,环比减幅0.2%,同比增幅6.15%。在存栏结构方面,10月待淘老鸡占比环比下降0.09个百分点,后备鸡占比环比减少0.09个百分点,同比增加的主要是在产蛋鸡。10月新开产蛋鸡对应的是2024年6月前后补栏的鸡苗,而可淘汰老鸡对应的是2023年5月及6月补栏的鸡苗,中秋节以及国庆节之后是集中淘鸡的时期,加上6月补栏比较低迷,因此预期10月产蛋鸡存栏量环比减少,但幅度有限。

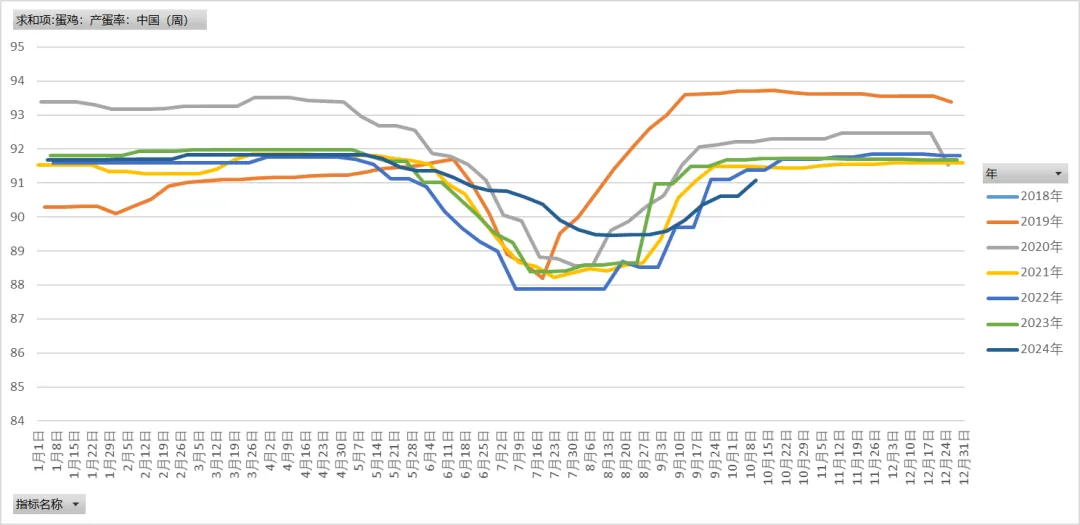

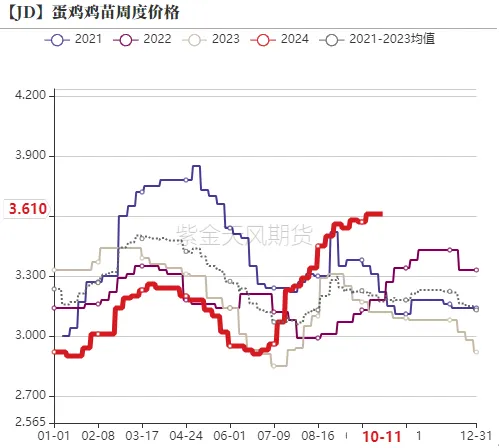

9月鸡苗样本点销量4206羽,环比减少0.3%,同比增幅0.3%。目前企业排单至11月下旬,种蛋利用率多在70%-80%,种蛋利用率维持均线水平。8月以来随着现货价格持续上涨,市场补栏信心逐步回暖,鸡苗价格维持高位,截止到10月11日,鸡苗价格为3.61元/羽,为近几年新高,预期10月鸡苗补栏量环比小幅增加。此外随着天气转凉,在产蛋鸡的产蛋率整体呈现逐步增加的趋势,预期在10月底见顶。

图4:蛋鸡月度存栏量(亿只)

图5:商品代鸡苗月度销量(万羽)

图6:产蛋率(%)

图7:蛋鸡鸡苗周度价格(羽/元)

数据来源:紫金天风期货研究所

03、养殖利润维持高位,淘鸡日龄环比增加

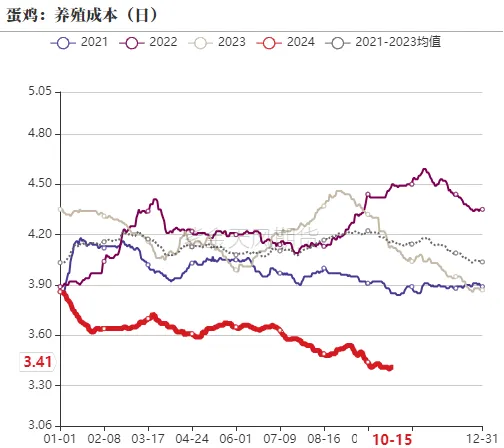

截止到10月15日,蛋鸡养殖成本成本为3.41元/斤,与上周同期持平,蛋料比为3.5,较上周同期上涨0.17,处于历史同期高位。上周玉米、豆粕饲料原料现货价格止跌企稳,饲料成本及养殖成本变化较小,鸡蛋现货价格小幅反弹,蛋料比小幅走高,养殖利润小幅回暖,养殖利润处于历史同期高位,养殖端存惜淘情绪。

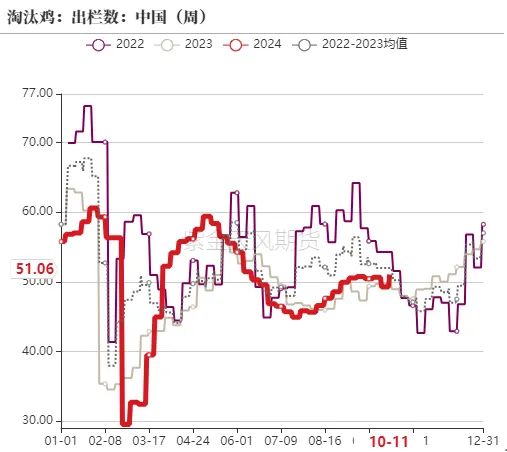

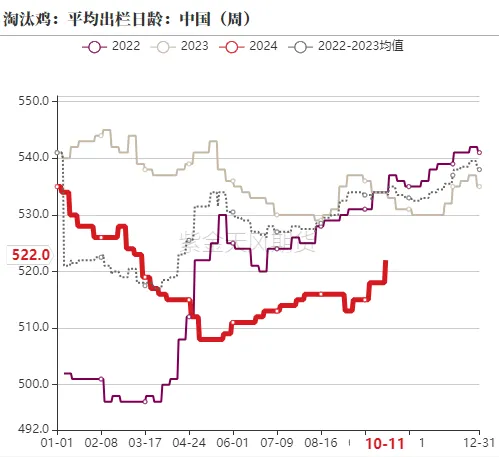

据Mysteel农产品数据统计,截止到10月11日当周,淘汰鸡出栏量51.06万只,周度环比增加3.6%;上周平均淘汰日龄522天,与前一周增加4天。国庆节期间现货价格回调幅度并不及预期,市场惜淘情绪较强,因此节日期间淘鸡节奏变缓,淘鸡日龄维稳。从鸡苗补栏周期推算,10月可淘老鸡数量较多,若淘鸡节奏不能保持高水平,后期供应压力将会增加。

图8:淘汰鸡周度出栏数(万只)

图9:淘汰鸡日龄

图10:蛋料比

图11:养殖成本(元/斤)

数据来源:紫金天风期货研究所

04、期现分析

国庆节后鸡蛋现货价格相对坚挺,市场对未来预期相对乐观,近月合约2410合约、2411合约跟随现货反弹,基差震荡为主,盘面贴水幅度基本处在合理的交割范围内。2501合约因现货价格坚挺,市场延淘情绪增加会给后续造成供应压力,加上四季度蔬菜价格预期震荡回落,替代需求减弱以及三季度补栏维持高位,因此2501合约基差再度反弹,盘面贴水幅度再度走扩。

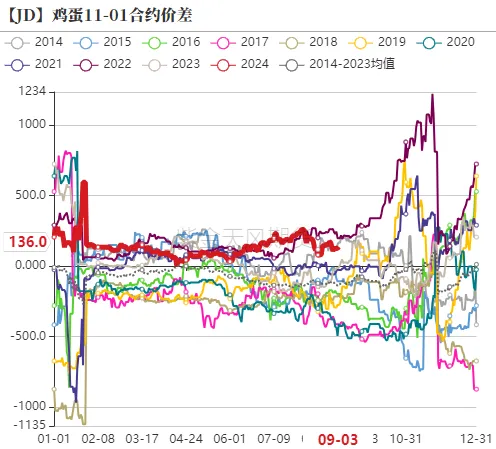

从鸡苗补栏量推算,7月以及8月补栏情绪较强,四季度预期产能将较为充裕,2501合约又是春节后淡季合约,远期利空情绪较强,而现阶段现货价格较为坚挺且预期乐观,近月合约上涨驱动力较强,因此近期2411合约与2501合约价差持续扩大,短期若现货价格继续坚挺,或将扩大至500左右,继续上涨风险将较大,因此建议2411合约与2501合约前期正套者逐步止盈离场。

图12:2411合约及2501合约基差图

图13:2411合约及2501合约价差走势图

数据来源:紫金天风期货研究所

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们