STOCK INDEX

股指期货

STOCK INDEX

【市场要闻】

国家发改委9月份新闻发布会上表示,将加快推动各项政策落地见效,重点在加快推进重点改革任务落地、加大宏观调控力度、深入实施扩大内需战略、加快建设现代化产业体系、加大保障改善民生力度等五方面发力。

据国家发改委,1月-8月,发改委共审批核准固定资产投资项目83个,总投资6731亿元,其中审批53个,核准30个,主要集中在高技术、能源、交通运输等行业。

【观点】

国际方面,美联储9月议息会议降息50个基点,此次降息之后市场预计年内还有50个基点降息空间;国内方面,当前经济数据相对平稳,同时政策继续释放宽松信号。预计期指短线将继续区间宽幅震荡走势。

Non-ferrous metals

有色金属

Non-ferrous metals

【铜】

本周铜价整体下跌,现货层面来看,供应端8月、9月排产预期仍然维持高位,虽然部分企业检修但复产企业提速较快,因而在进口铜精矿环比并未明显下降的情况下国内月度产量维持100万吨以上。但目前阳极铜板开工率不高,冶炼端补充主要依赖阳极铜板库存消耗,预期进入10月后冷料紧张仍然会对产量造成影响。需求端来看,线缆企业开工率维持较高水平,节前备货需求支撑去库速度,且眼下订单节奏尚好,预期十一前国内库存仍能维持较快速度去化。废铜方面783号令市场传闻延后,废铜市场交投热度回升。眼下到美联储降息落地前宏观层面偏友好,美国方面经济维持韧性的同时计价9月降息25bp-50bp,降息落地前预期铜价维持偏强格局,现货层面关注7.5w附近下游接货意愿是否发生变化。

【铝】

供应产能高峰接近,留意进口情况。需求端,光伏板块排产企稳,8月光伏招标放量,板带箔开工好转明显;家电以旧换新落实到位,汽车环比好转;地产需求需要观察,出口偏强超预期,但海外持续反倾销增加关税带来扰动;海外表现尚可。库存端,9月预期去库10-15万吨,目前铝锭去库6.3万吨,铝棒去库0.45;铝水比例恢复至高位。短期需求尚可,留意光伏地产企稳的可能,逢低持有,月间正套伴随去库可留意。留意铝材出口退税落地时间,铝内外反套可留意。

【锌】

上海升水130(+20),广东升水60(-10),天津升水120(+20)。内需偏弱,冶炼减产,升水小幅走低,暂时建议观望。

【不锈钢】

基价13200(+50);整体需求偏弱,短期宏观情绪偏弱,价格跟随下跌,成本支撑偏强,建议暂时观望。

【镍】

俄镍升水-200(+0),镍豆升水-500(+0),金川镍升水1850(+0)。现货偏弱,宏观情绪波动较大,建议暂时观望。消费不及预期。

S T E E L

钢 材

S T E E L

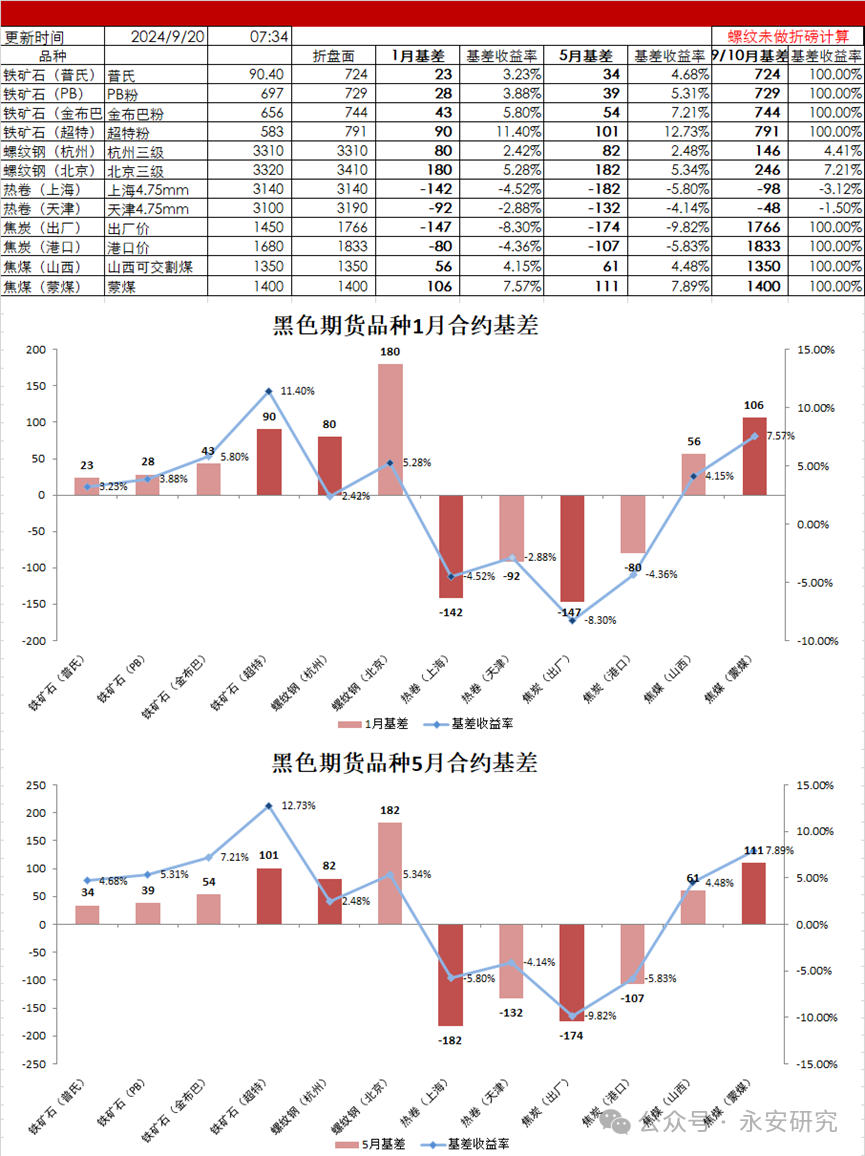

现货上涨。唐山普方坯2910(30);螺纹,杭州3310(0),北京3320(50),广州3400(20);热卷,上海3140(40),天津3100(10),广州3140(40);冷轧,上海3550(20),天津3560(0),广州3650(10)。

利润下降。即期生产:普方坯盈利100(-21),螺纹毛利32(-53),热卷毛利-157(-13),电炉毛利-197(-33);10日生产:普方坯盈利126(27),螺纹毛利160(-3),热卷毛利-130(37)。

基差。螺纹(未折磅)10合约146(-61),01合约80(-61);上海10合约-98(-18),01合约-142(-25)。

产量增加。09.19螺纹194(6),热卷301(-1),五大品种808(7)。

需求下降。09.19螺纹222(-27),热卷311(-5),五大品种844(-47)。

库存下降。09.19螺纹465(-28),热卷422(-9),五大品种1382(-36)。

【总结】

螺纹产量回升缓慢,需求因中秋假期有所回落,库存降至年内最低水平,螺纹现货利润较好,盘面贴水,估值中性,驱动偏向上;热卷产量继续下降,库存高位但持续下降,出口依然很好,热卷现货生产利润偏低,但盘面升水,估值和驱动均中性。美联储降息过后市场对国内政策加码的预期增强,宏观氛围略转暖,短期钢价或有支撑。

I R O N O R E

铁 矿 石

IRON ORE

铁矿石估值中性,驱动端供应端受扰动后回升,9月按照当前到港库存高位维持,铁水短期可能处于阶段性底部区间,考虑到当前钢厂利润还算可观,旺季有复产可能,但铁水高度缺乏想象力,短期价格跟随钢材,需要关注旺季钢材需求的成色来定性未来钢厂的生产动态,现货端仍然偏宽松,铁矿石旺季在复产预期与累库现实之间摇摆,窄幅波动为主,长期格局偏宽松,未来下游需求的表现将引领矿石波动的方向。

COKING COAL COKE

焦煤焦炭

COKING COAL COKE

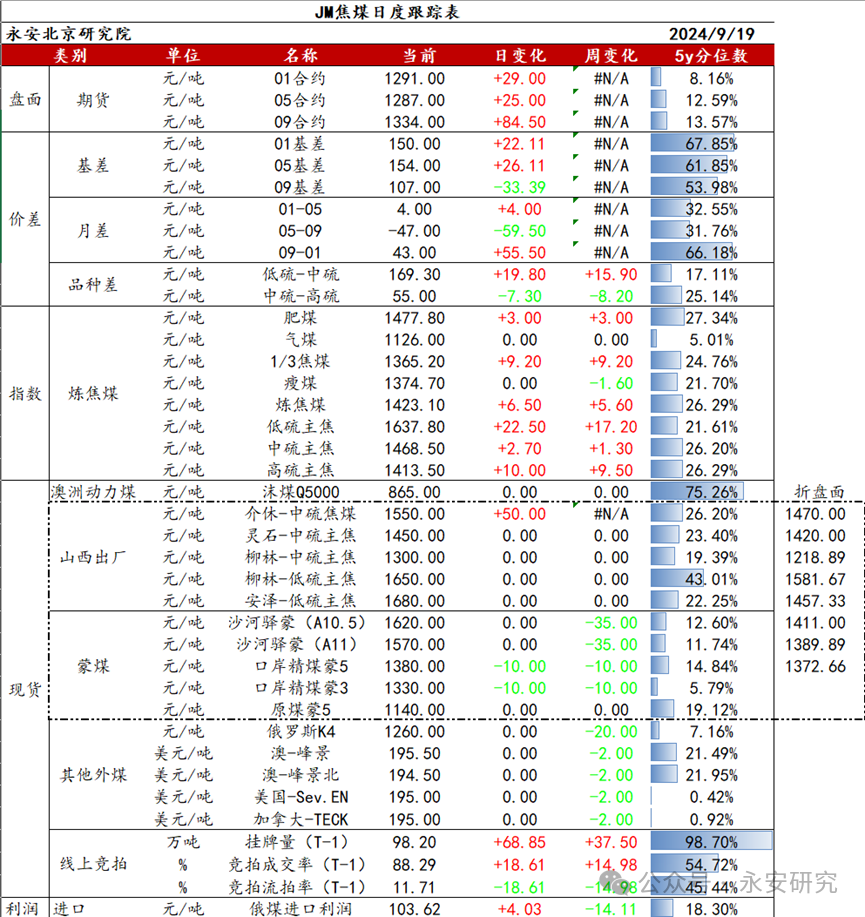

【JM焦煤】

估值

期货:01合约1291(29)05合约1287(25)09合约1334(84.5)01基差150(22.11)05基差154(26.11)09基差107(-33.39)月差:01-054(4)05-09-47(-59.5)09-0143(55.5)品种差:低硫-中硫169.3(19.8)中硫-高硫55(-7.3)现货指数价:肥煤1477.8(3)气煤-延安1126(0)1/3焦煤1365.2(9.2)瘦煤1374.7(0)炼焦煤1423.1(6.5)低硫主焦1637.8(22.5)中硫主焦1468.5(2.7)高硫主焦1413.5(10)动力煤865(0)蒙5沙河驿出厂价1570(0)蒙5精煤1380(-10)蒙5原煤1140(0)

供需存

供给:洗煤厂日均产量57.28(-0.74)开工率68.2(-0.39)精煤库存189.95(6.26)原煤库存286.18(7.79)需求:精煤日产量78.8(-0.23)库存:港口414.1(9.96)焦化厂库存847.03(-7.11)焦化厂库存可用天数10.06(-0.06)煤矿炼焦煤库存278.35(4.4)钢厂库存718.35(0.05)钢厂库存可用天数11.58(-0.07)

【J焦炭】

估值

盘面:01合约1914.5(57.5)05合约1937.5(40.5)09合约1898(-6)01基差-81.9(-46.8)05基差-104.9(-29.8)09基差-65.4(16.7)01-05月差-23(17)05-09月差39.5(46.5)09-01月差-16.5(-63.5)现货:河北旭阳准一1775(55)美锦准一1915(55)山西鹏飞准一1715(55)日照港准一1680(10)日照港一级1780(10)指数:焦炭全国绝对价格1584.3(39.1)东北1224.7(42.1)华北1484.2(28.1)华东1680.7(49.5)华中1739.5(36.3)西北1370.1(48)西南1777(14.4)利润:螺纹高炉利润-135.22(-19.65)钢厂盈利率6.06(0)

供需存

供给:230家焦化厂产量50.82(-0.2)230家焦化厂产能利用率69.05(-0.48)全样本焦化厂产量63.31(-0.12)全样本焦化厂产能利用率69.18(-0.3)钢企焦炭产量46.66(0.55)钢企产能利用率86.15(0.3)需求:焦炭消费量100.52(0.35)日均铁水223.38(0.77)焦炭库存:焦化厂78.68(-2.14)港口库存189.16(7.96)港口库存环比4.39(3.81)钢厂库存543.58(1.01)钢厂库存可用天数10.82(-0.02)全国焦炭库存811.42(6.83)

【总结】

JM估值中性,J估值中性;驱动维持长期向下。短期市场悲观情绪有所缓解,旺季需求待验证,目前现实和预期整体偏弱。现货方面,焦炭价格本周持稳,焦化利润依旧承压维持低位运行,焦企提张第一轮落地,市场预计两轮,焦炭产量随铁水小幅反弹。焦煤和动力煤价格现货价格企稳反弹,但成交一般。近期蒙古通关量下降较快,日均通关下降至800车以下,下游悲观预期下维持刚需采购,库存预计长期维持低位运行。整体来看,长期维持逢高空配,短期注意反弹和仓位控制。

ENERGY

能 源

ENERGY

沥青

BU跟随原油小幅走强,现货小幅下跌,山东低端价下跌30,山东现货3300-3720。BU10月为3221元/吨(+18),BU11月为3131元/吨(+22),山东现货为3510元/吨(–15),华东现货为3770元/吨(0),BU10月基差为159元/吨(–28),BU11月基差为249元/吨(–32),BU10月-12月为162元/吨(+1),综合利润为-570元/吨(–35)。

基差:贴水小幅走缩,10月贴水150左右,远月贴水200+。利润:沥青利润略偏低,炼厂即期综合利润为盈亏平衡附近,地炼开工低位持稳。供需:日产为略偏低水平,周度产量维持低位;终端需求有所增加,但旺季需求高度或有限。稀释沥青贴水持稳。

库存:库存水平中性。本周厂库延续去库,山东因供应低位,去库较多,华东因台风影响出货,累库较多;社库水平中性,社库处于季节性去库通道,本周延续去库,山东去库明显。

【观点】

绝对价格略偏低,相对估值偏低,10月贴水150左右,远月贴水200+,沥青利润略偏低。供需双弱延续,库存水平中性,仍处于季节性去库阶段。

策略:短期观望,中期逢高布局空单。

LPG

估值:LPG盘面价格小幅反弹,现货价格维持坚挺,基差仍维持同比偏高水平,内盘近端月间差反套,同比偏高水平。内外价差深度倒挂,盘面PDH利润走缩后位于盈亏平衡附近。

驱动:国际油价宽幅下跌带动LPG内外盘价格同步走弱,当前影响LPG绝对价格的主要因素在于油价。海外方面,北半球丙烷燃烧淡季,美国C3累库周期,库存位于偏高水平,基本面难以看到大幅改善;中东方面,现货销售积极性有限,离岸贴水同比中性,整体矛盾不大。远东方面,旺季临近燃烧需求即将启动,裂解替代经济性下滑,国内PDH采买支撑化工需求;国内方面,9月到港增加,整体供应预期回升,上游库存累积;旺季备货逐步开启,但燃烧需求占比持续萎缩或致传统季节性规律影响减弱,重点关注美湾发货及PDH装置复产节奏。

【观点】

油价仍是当前能化品主要矛盾。PG方面,9月国内供应预期阶段性提升,关注需求恢复情况,若国内PDH装置如期复产,在供需双增但区域错配格局下,Q4远东丙烷价格仍有支撑。策略方面关注逢低多配PG2411(或期权表达)以及逢高空PDH利润的机会。

ALKALI-RICH GLASS

纯碱玻璃

ALKALI-RICH GLASS

现货市场,纯碱分化,玻璃走弱。

重碱:华北1550(日+10,周-25);华中1535(日+0,周-40)。

轻碱:华东1590(日-10,周-50);华南1700(日+0,周-50)。

玻璃:华北1113(日-28,周-30);华中1100(日+0,周-40);华南1300(日+0,周-40)。

纯碱期货,盘面走强;基差偏低;1/5月间价差低位。

期货:1月1378(日+20,周+18);5月1417(日+20,周+22);9月1496(日+23,周+166)。

基差:1月157(日-20,周-58);5月118(日-20,周-62);9月39(日-23,周-206)。

月差:1/5价差-39(日+0,周-4);5/9价差-79(日-3,周-144);9/1价差118(日+3,周+148)。

玻璃期货,盘面走强;基差偏低;1/5月间价差低位。

期货:1月1069(日+39,周-17);5月1186(日+48,周+7);9月1235(日+29,周+320)。

基差:1月44(日-67,周-51);5月-73(日-76,周-75);9月-122(日-57,周-388)。

月差:1/5价差-117(日-9,周-24);5/9价差-49(日+19,周-313);9/1价差166(日-10,周+337)。

利润,纯碱中低位;玻璃低位;碱玻比中高位。

纯碱:氨碱法毛利-216(日-5,周-56);联碱法毛利-216(日+0,周-90);天然法毛利434(日-18,周-33)。

玻璃:煤制气毛利-95(日-33,周-53);石油焦毛利-248(日+0,周-32);天然气毛利-424(日+0,周-63)。

碱玻比:现货比值1.38(日+0.03,周+0.03);1月比值1.29(日-0.03,周+0.04);5月比值1.19(日-0.03,周+0.01);9月比值1.21(日-0.01,周-0.24)。

纯碱供需,供应恢复,处于中高位;轻碱需求同比偏高,重碱需求增加;库存持续增加,表需环比回升。

供应:整体开工83.0%(环比+5.0%,同比-0.8%),产量67.0(环比+2.9,累计同比+23.1%)。

需求:轻碱下游开工71.1%(环比+0.9%,同比+8.3%);光伏日熔量104820(环比+0,同比+14.1%),浮法日熔量167265(环比+1000,同比-2.2%)。

库存:厂库139.0(环比+4.6,同比+1088.0%);表需63.8(环比+2.0,累计同比+19.9%),国内表需62.5(环比+2.0,累计同比+24.1%)。

玻璃供需,日熔量增加;终端需求预期企稳;库存增加,表需环比回落。

供应:产量2035(环比+12,累计同比+7.0%),浮法日熔量167265(环比+1000,同比-2.2%)。

需求:1-7月地产数据:主要指标均负增长。

库存:13省库存6564(环比+202,同比+66.9%);表需1860(环比-110,累计同比+0.9%),国内表需1844(环比-110,累计同比+1.6%)。

【总结】

周四纯碱现货分化,期货走强,基差偏低,1/5价差低位;玻璃现货走弱,期货走强,基差较低,1/5价差低位。目前纯碱处于“中低利润+中价格+高库存”的状态,现货中位,期货近月相对估值合理,远月以成本为锚。玻璃处于“低利润+中低价格+高库存”的状态,本周继续累库。策略:纯碱空配,玻璃空配。

BEAN OIL

豆类油脂

BEAN OIL

9月19日,CBOT11月大豆收于1013.25美分/蒲,-1.75美分,-0.17%。CBOT豆粕12月收于321.6美元/短吨,+0.2美元,+0.06%。CBOT豆油12月收于40.90美分/磅,+0.55美分,+1.36%。NYMEX原油11月收于71.12美元/桶,+1.97美元,+2.85%。BMD棕榈油11月合约收于3879令吉/吨,+31令吉,+30.81%。夜盘+15令吉,+0.39%。

9月19日,DCE豆粕2501收于3065元/吨,-73元,-2.33%,夜盘-25元,-0.82%。DCE棕榈油2501收于8166元/吨,+214元,+2.69%。夜盘-44元,-0.54%。DCE豆油2501收于7866元/吨,+64元,+0.82%。夜盘-36元,-0.46%。CZCE菜油2501合约收于9141元/吨,+22元,+0.24%。夜盘-53元,-0.58%。CZCE菜粕2501合约收于2534元/吨,-46元,-1.78%。夜盘-28元,-1.10%。

【资讯】

南部半岛棕榈油压榨商协会(SPPOMA)发布的数据显示,2024年9月1-15日马来西亚棕榈油产量环比下滑4%,油棕鲜果串单产下滑4.59%,出油率增加0.1%。

马来西亚棕榈油出口由降转增,船运调查机构ITS数据显示,马来西亚9月1-15日棕榈油产品出口量为695,136吨,较上月同期增加9.1%。独立检验公司AmSpecAgri数据显示,马来西亚9月1-15日棕榈油产品出口量为660,767吨,较上月同期增加10.2%。

从ITS数据分国别来看,9月上半月对印度出口量增幅明显,较上月同期增加74%至149220吨。

USDA周四公布的出口销售报告显示,9月12日止当周,美国当前市场年度大豆出口销售净增174.81万吨,高于市场预估的50-160万吨区间。其中,对中国大陆出口销售净增97.39万吨。当周,美国下一年度大豆出口销售净增0.84万吨。市场预估为净增0-5万吨。当周,美国大豆出口装船44.62万吨。其中,对中国大陆出口装船7.57万吨。

【总结】

9月USDA月报显示24/25年度美豆供需无明显变化,美豆无利空就是相对利好,有助于验证CBOT美豆955美分的强支撑。加上美国对我国电车等产品实施高关税政策,引发豆系类菜系忧虑。不过在没有绝对驱动之前,这些都是边际效用好转而已,绝对价格依旧受到美豆高产的压制。接下来关注美豆出口、美豆干旱发展情况、巴西大豆播种能否顺利。与此同时,建议关注进口加菜籽启动反倾销调查的后续动作及影响。周四,豆粕现货少量成交,基差少量成交,华东豆粕一口价3050元/吨,-50元/吨·日。在对加菜籽反倾销调查的基础上,加拿大统计局宣布24/25年度菜籽同比减产1.1%(8月预估同比+1.6%),进一步给了菜系驱动。中秋假期过后,马棕9月上半月较好的出口令BMD棕榈油再次发力,带动国内棕榈油走强,美豆近期反弹乏力豆油驱动减弱,豆棕价差修复告一段落,关注豆菜价差能否继续走缩。

COTTON

棉花

COTTON

ICE期棉周四上涨逾3%,手美元走软以及更广泛的金融市场乐观人气提振。ICE指标12月期货合约收高1.76美分,或2.47%,结算价报每磅73.03美分。

郑棉周四继续上涨。主力01合约涨65点收于13785元/吨,持仓增7百余手,主力多减5千余手,主力空减2千余手,其中多头方国联增1千余手,而东证减4千余手,国泰君安减2千余手,广州减1千余手,空头方银河增2千余手,东证、中国国际各增1千余手,国泰君安、紫金天风各减2千余手,国泰君安、紫金天风各减2千余手,浙商减1千余手。夜盘涨35点,持仓增9千余手。05合约涨70点至13835元/吨,持仓增2千余手,无明显变化席位。

【行业资讯】

据USDA,9.6-9.12日一周美国2024/25年度陆地棉净签约24221吨(含签约24788吨,取消前期签约567吨),较前一周减少8%,较近四周平均减少23%。装运陆地棉29484吨,较前一周增考9%,较近四周平均减少13%。本周签约下年度陆地棉2404吨。当周中国对本年度陆地棉净签约量0吨(无取消前期签约及转签约);装运3334吨,较前一周减少60%。当周签约本年度陆地棉最多的国家和地区有:越南(11703吨)、巴基斯坦(5557吨)、印度(3039吨)、土耳其(975吨)和马来西亚(930吨)。当周陆地棉装运主要至:巴基斯坦(9117吨)、越南(3992吨)、中国(3334吨)、墨西哥(2767吨)和印度(2359吨)。

仓单:9月19日郑棉注册仓单为6938张,较昨日减少348张。其中内地库4185张,减少277张。有效预报增加10张。注册加有效预报仓单合计6948张,减少338张。

现货:9月19日中国棉花价格指数15005元/吨,涨119元/吨。今日国内皮棉现货价稳中略跌,近期基差报价变动不大,新疆棉21/31级双29对应CF501合约低杂优质棉,新疆库基差价在700-1400元/吨,内地库基差在1200-1600元/吨。今日棉花企业积极去库存,棉花中低等级资源报价小幅下跌,高等级优质资源价格持稳,现货市场批量成交。当前纺织企业棉纱销售出货略好转,开机率虽略有提升,但多数纺织企业原料补库仍保持随用随买原则,不轻易扩大库存量。当前部分新疆库21/31双28双29含杂较低成交价在14400--15100元/吨。部分内地库皮棉基差和一口价资源21/31双28或双29低杂成交价在14700-15300元/吨。

【行情小结】

棉花基本面整体偏空,主要基于大的供需格局,以及整体的消费弱势。只不过价格逐级下跌后又会面临因估值抵抗带来的阶段反弹。前期基于宏观利空打压以及国内后点价利空均告一段落,以及基本面上出现了美棉产量预期下降、国内下游季节性好转等利多,内外均企稳反弹。最新USDA在9月报告里继续给出偏利多的供需数据,也会推动盘面,国内郑棉则跟随商品整体反弹。目前美棉的大幅反弹除了反映宏观上美国降息预期和降息50bp现实但给出的基调是预防式降息,带来了宽松利好和美元走软,还与美棉持仓上的投机净空持仓较为集中有关,这是大幅下跌后,有望推动大幅反弹的交易因素。虽然天气端也有来自风暴的助力,但对减产的影响仍是偏有限。因此鉴于大的供需格局,持续上涨的时间或空间将受限,而宏观交易因素上,也存在摇摆可能。基于短期的利多和技术上的表现,先关注反弹的持续,等待压力的再度体现。后期整体上可结合宏观、商品走势、下游动态、新棉上市等多因素把握低价区节奏指引。

SUGAR

白糖

SUGAR

【数据更新】

南华现货6220(10),郑糖01合约5812(70),持仓增1万余手。夜盘5814(2),持仓减400余手。

巴西现货原糖11月卖价03+0.25(0.05)。ICE原糖开21.45,收22.13,上涨2.79%。

【资讯】

据外电9月19日消息,巴西航运机构Williams发布的数据显示,截至9月18日当周,巴西港口等待装运食糖的船只数量为79艘,此前一周为85艘。

港口等待装运的食糖数量为337.81万吨,此前一周为353.18万吨。

在当周等待出口的食糖总量中,高等级原糖(VHP)数量为328.95万吨。

根据Williams发布的数据,桑托斯港等待出口的食糖数量为256.61万吨,帕拉纳瓜港等待出口的食糖数量为49.6万吨。

【总结】

原糖供需偏宽松格局不改,巴西双周产量同比下降提振原糖价格。与此同时,干旱影响出糖率,以及气温较低和土壤湿度较低引发天气担忧,对原糖价格整体有支撑。印度和泰国新年度呈现出增产格局,因此全球仍旧处于偏过剩格局。

国内方面,7-8月进口超100万吨,23/24年度累计进口435万吨,同比增100万吨左右。北方快要进入新年度压榨季节,增产预期下供给压力不减,大格局仍旧向下。

【策略】

1-5反套可以入场,01空单可以开始逐步布局。

PIGS

生猪

P I G S

现货市场,9月19日涌益跟踪全国外三元生猪均价18.77元/公斤,较前一日下跌0.07,河南均价为18.8元/公斤(-0.15),四川均价为18.88元/公斤(持平)。

期货市场,9月19日总持仓153005(-3072),成交量56162(-10342)。LH2411收于17780(+200),LH2501收于16105(+270),LH2503收于14605(+120)。

【总结】

现货市场供需博弈,北方养殖端出栏积极,市场供应能力尚可,走货速度欠佳;南方市场养殖端出栏积极性一般,且部分二次育肥进场,对价格形成支撑。生猪理论出栏低点已现,四季度供应边际有望好转,但需求季节性前低后高,饲料成本低位养殖端对旺季价格仍存期待使得季节性二育概率仍存,猪价或维持高位震荡,趋势性交易难度加大,博弈焦点转向供应与需求增量匹配情况验证,压栏二育等决策影响运行节奏与空间。近月跟随现货节奏,现货弱势拖累本就情绪谨慎的期货盘面价格走低,持续关注养殖端出栏决策和二育扰动。远月受预期交易主导,供应释放节奏与需求的匹配决定交易节奏及月间强弱,关注预期差。二季度以来能繁数据显示产能结束去化趋势,远期利润将缩水,不利明年合约,但交易节奏仍需近月为锚。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们