一、行情回溯

2024年前三季度,成材价格普遍呈现下跌趋势,螺纹和热卷期货主力收盘价较年初回落约22%,主要源于弱复苏下经济预期偏低以及市场对当前供需状况的悲观预期。产业端,截至目前,粗钢及钢材均呈现出较为明显的供需过剩格局。供应端,粗钢产量累计同比下滑3.5%,铁水累计同比下滑3%,废钢日耗累计同比下滑6.1%。需求端,粗钢表需约累计同比下滑4%,其中热卷表需累计回升1.72%,螺纹表需累计同比减少19.1%。

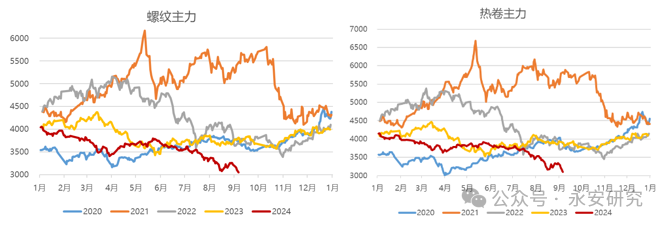

图1、成材盘面价格图

数据来源:钢联,永安期货研究中心

数据来源:钢联,永安期货研究中心

回顾三季度行情,行情的起爆点在于螺纹新旧国标切换导致的螺纹现货流动性危机。具体来说,螺纹由于新旧国标的切换,华东地区部分库存压力较大的仓库出现了恐慌性抛售现象。这导致了低价资源在周边市场快速流通,而在各地区需求普遍疲软的情况下,各地区成材价格显著下跌。三季度初期,卷螺差估值有所上移,主因螺纹现货流动性较差,而热卷尽管面临较大的库存压力,但由于下游制造业需求较有韧性以及低价出口资源的刚性需求,价格相较于螺纹表现较强,因此6-7月各大钢厂更倾向于将铁水分配给流动性更佳的热卷上。后续热卷在高供应的压力下,库存压力持续累积,而制造业在三季度往往处于淡季,加之出口市场受到政策变化的影响,最终热卷的库销比显著高高于往年同期水平,因此热卷价格震荡下行,卷螺差迅速下滑,目前华北及华东地区的现货卷螺差均处于倒挂状态。

二、后市展望

当前,粗钢库存自8月份起由于减产较为迅速而呈现出较快的去化状态,库存水平同比略高于去年同期,年度级别来看仍较为过剩,特别是铁元素过剩情况尤为明显,市场情绪整体受到“弱现实,弱预期”的双重影响,黑色系整体的反弹动力不足。库存端,螺纹近端去库速度尚能保持,且库存的绝对水平处于偏低状态;相比之下,热卷的去库则显得较为困难。估值方面,螺纹基差相对强势;而热卷基差快速走弱,近端小幅回升,主要受制于钢厂在热卷端的减产及转产较慢,导致库存去化过程始终不畅。

总量角度来说,供应端,目前钢厂盈利率自底部向上修复力度较弱,因此预计铁水后期复产的进度仍较为缓慢。基于当前的市场调研和统计数据,预计2024年9月份的铁水产量约持平8月份的水平,9月中下旬的复产计划将有所增多。目前高炉复产主要集中在华东和华北地区,而检修活动则相对集中在华东、华南以及西南,主要检修的产品类型集中在板材方面。废钢日耗方面,目前已见底回升,但由于前端基地收货同比往年仍有一定差距,因此日耗整体回升的速度较为缓慢。

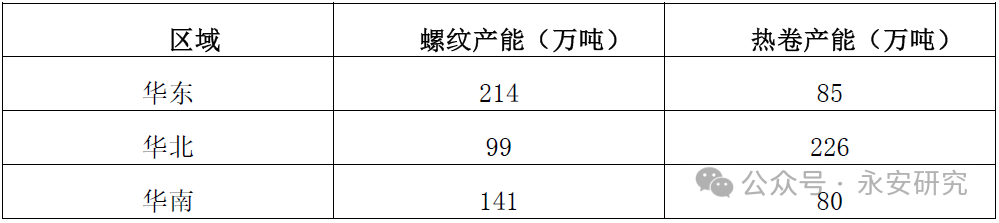

表1、螺纹及热卷的产能分布

数据来源:钢联,永安期货研究中心

数据来源:钢联,永安期货研究中心

分项来看,按SMM的调研数据,9月螺纹自身的排产将环比增加74万吨,其中华东和西南地区的电炉均有明显增量,华东的长流程复产进程仍较快。热卷在9月的排产将有所回落,预计环比下降62万吨,其中内贸排产环比下滑5.3%,出口排产环比增加7.2%。由于热卷的供应调节能力相对较弱(短流程较少),在盘面升水的情况下,钢厂可以通过交割仓单的方式来减轻厂内库存的压力。此外,表外库存持续小幅累积,钢坯以及涂镀类产品的库存均处于历史同期偏高水平,而螺纹以及型钢的利润水平目前在成材中相对表现较为强劲,因此后续铁水预计仍将偏向于流向利润率较高的钢材产品。

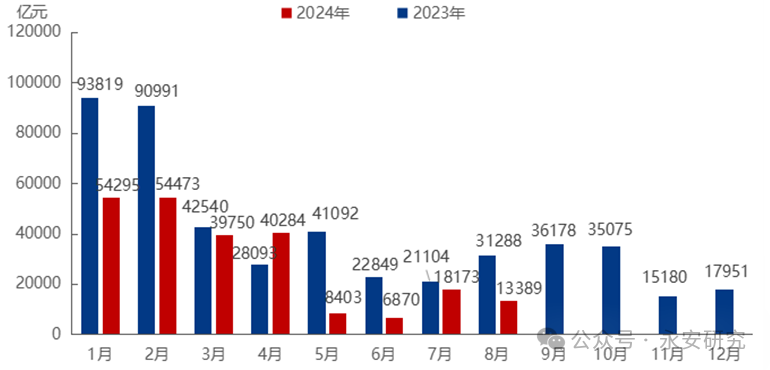

需求方面,目前表现较为疲软的两个方面主要集中在地产与基建方面。近端,分批下调房贷利率预计难以显著提升居民的购房需求,主因利率下调的幅度对单月房贷还款额的影响相对有限,加之居民对于未来收入增长的预期较为谨慎,预计难以快速提振购房需求,进而无法刺激地产新开工项目的有效增长。基建端,目前较为关键的在于资金到位率和新开工项目数量两个因素。一方面,从4月开始,新增专项债发行节奏有所加快,三季度是发债小高峰。然而,二、三季度的资金到位率改善得并不明显,从4月的61.77%微升至目前的62.23%,显示出整体资金回流的力度较差。这一现象的部分原因在于,部分专项债券资金被用于非基础设施项目。在剔除新增特殊专项债的影响后,5-7月实际投入到实体项目的专项债资金基本持平,8月份虽有小幅增长,但投向基建的比例自7月起已明显减少。除此之外,城投债净融资的情况也未能展现出积极信号。

图2、月度项目开工投资额

数据来源:钢联

数据来源:钢联

制造业方面,中国8月PMI仍继续下滑,创历年同期新低,分项中仅新出口订单持续回升,表明外需相对于内需表现更为强劲。从整体经济活动来看,目前尚未观察到明显的回升迹象。细项来看,汽车的高频零售数据边际走弱较为明显,预计后期表现将有所走弱。机械方面,近端挖掘机内销同比表现较为良好,但同比增速和水泥出库量表现有较大差异,主要原因应体现在挖机在煤炭开采方面的用途有所增加(煤炭开采和洗选业的固定资产投资完成额的累计同比增速为10.5%),但这一增长并未在实际的开工小时数和水泥出库量上得到体现,因此实际的项目开工需求暂未看到大幅好转迹象。家电方面,9月的家电排产环比8月有所改善,加之各大城市正在发放以旧换新的政策补贴,因此四季度家电产量预计仍能维持1-7月的累计同比正增长,但累计同比增速预计将小幅走弱。船舶方面,截至2024年6月底,我国船企手持船舶订单量已破1.7亿载重吨,船企平均生产保障系数约3.9年,预计未来2-3年将是各型船舶集中交付的年份,未来5年我国船舶行业用钢需求规模预计均将保持在1500万吨及以上水平。除此之外,近期集装箱的接单尚可,但与二季度相比有明显下降,整体的高速增长势头预计仍将得以维持。总体而言,制造业的各个细分市场表现不一,部分行业表现出积极增长态势,而其他行业则面临增长放缓的压力,后续的政策支持也将继续影响制造业的未来发展。

表2、各行业1-7月累计同比增速

数据来源:钢联,WIND,永安期货研究中心

数据来源:钢联,WIND,永安期货研究中心

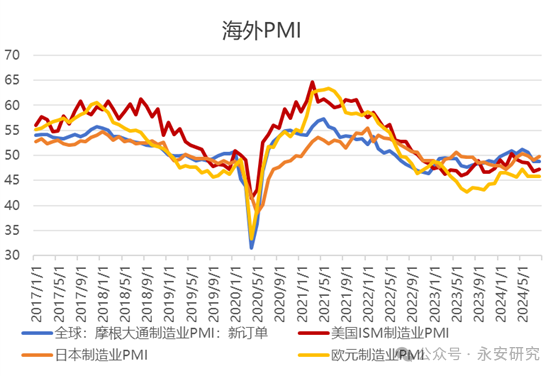

外需方面,当前海外经济体的PMI表现不佳,自主补库的积极性偏弱。此外,美国大选的不确定性以及潜在的反倾销政策变动均为外需的稳定性带来额外的变数。间接出口方面,后续需警惕汽车以及家电的间接出口需求是否会出现大幅下滑的风险。直接出口方面,1-8月钢材出口7057.5万吨,同比增长20.6%。目前SMM的钢材外贸出港量整体还保持在偏高水平,贸易商及钢厂所接出口订单暂能持续至10月份,但后续进入四季度末,需关注海外对我国的反倾销调查是否会有进一步举措。考虑到去年四季度末热卷出口的同比增速较高,从当前趋势分析,预计今年四季度热卷的整体出口量将面临一定同比下降压力。

图3、海外PMI

数据来源:WIND,永安期货研究中心

数据来源:WIND,永安期货研究中心

平衡表角度,粗钢整体在9月预计仍能维持小幅去库状态,整体库存略低于去年同期,四季度预计库存将小幅高于年初水平。螺纹9月去库将有所放缓,库销比预计略高于去年同期,基本面的矛盾暂不突出,后续重点关注产量的回升速度。鉴于当前的市场状况,预计四季度市场参与者对于冬储的意愿相对较弱。热卷9月预计小幅去库,需考验9月中旬前后去库幅度,9月底若复产,整体预计或将重新累库。后续需关注四季度出口将会显著影响热卷后期的表需同比变化,预计四季度整体去库略慢于去年同期,最终库存水平较年初略有增加。

目前,成材端的主要矛盾在于:1.近端螺强于卷的结构化矛盾:螺纹近端去库较快,热卷库存偏高,9月螺纹的排产增量明显多于热卷,卷螺差有低估值修复需要,但行情进一步上涨的动力需看到热卷快速去库。2.后期需求面临现实以及预期双弱的困境:下半年需求目前有季节性好转的特征,但截至目前,需求的同比变化并未出现明显改善,且热卷的表需同比增速明显放缓。由于市场对未来走势缺乏信心,下游企业的备货意愿较低,行情较难形成由于需求超预期带动的强劲上涨。3.产能过剩情况下,钢厂利润难以有效走扩,产业端正反馈的时间窗口较短。

后续,黑色系的反转需要看到:1.宏观层面的积极变化:例如,海外经济体在未进入衰退的情况下实施超预期的降息政策,或海外市场对我国钢材的反倾销措施未能实施以及国内出台有效的财政刺激政策。2.供应端的快速调整:自主或被动调节产量以快速平衡当下暂无亮点的需求表现。若上述条件未能满足,黑色系预计仍将面临宏观和产业的双重压力,短期内市场情绪有望小幅恢复以修正先前过度悲观的预期,但整体反弹空间预计较为有限。

黑色团队

以上内容所依据的信息均来源于交易所、媒体及资讯公司等发布的公开资料或通过合法授权渠道向发布人取得的资讯,我们力求分析及建议内容的客观、公正,研究方法专业审慎,分析结论合理,但我司对信息来源的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们提供的全部分析及建议内容仅供参考,不构成对您的任何投资建议及入市依据,您应当自主做出期货交易决策,独立承担期货交易后果,凡据此入市者,我司不承担任何责任。我司在为您提供服务时已最大程度避免与您产生利益冲突。未经我司授权,不得随意转载、复制、传播本网站中所有研究分析报告、行情分析视频等全部或部分材料、内容。对可能因互联网软硬件设备故障或失灵、或因不可抗力造成的全部或部分信息中断、延迟、遗漏、误导或造成资料传输或储存上的错误、或遭第三人侵入系统篡改或伪造变造资料等,我司均不承担任何责任。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们