导语:4-7月份,受检修装置集中影响,PP产量增长趋缓,对价格形成支撑。但进入7月底8月初,PP需求未见改善,但前期停车的装置陆续恢复开车,生产端供应增长加快,预计基本面或因供应的回升进一步扩大。

2季度PP装置检修集中 供应环比缩量对PP压力减轻

2季度,PP供应环比增长缩量对PP市场驱动压力减轻。2季度虽然有惠州力拓、青岛金能、安徽天大等新产能的释放,但受存量装置检修较多的影响,PP开工负荷率始终处在74%-75%低位水平。低开工负荷下,2季度产量环比1季度下滑2.91%。进入7月份以来,虽然前期检修的装置部分恢复开车,但中旬左右计划外停车装置增多,令检修损失量仍在高位。数据显示,7月份PP检修损失量在69.86万吨,环比增加10.30%。而7月份PP开工负荷率仅在74.68%,产量环比增长4.23%,供应有增长趋势,但体量压力尚未显著放大。

7月底-8月上旬停车装置回归增多 短线供应回升或加快

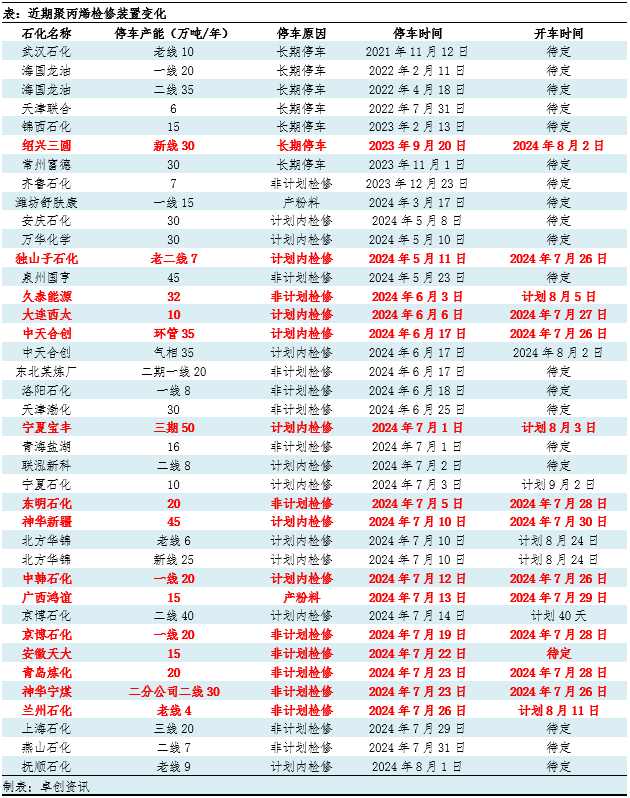

但通过聚丙烯检修装置近期变化来看,7月底-8月初,独山子石化老二线、大连西太、久泰能源、中天合创、宁夏宝丰三期、东明石化、神华新疆、中韩石化一线、京博石化一线、神华宁煤2公司2线、兰州石化、绍兴三圆等前期停车装置已经或即将恢复开车,后期计划内新增检修装置减少,PP由检修带来的产量对冲在8月份以后或明显减弱,预期供给压力将逐步增大。

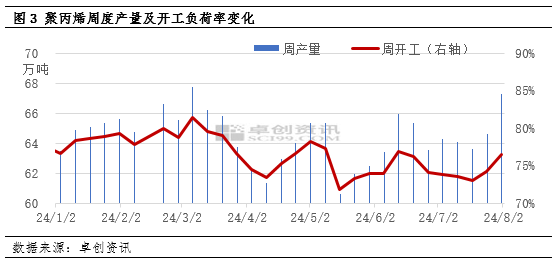

从PP近两周的开工负荷率和产量变化来看,均有明显提升,而且有加快的态势。数据显示,8月2日,PP周开工负荷率达到76.53%,较7月25日提升2.21个百分点,较7月18日提升3.39个百分点。产量方面。8月2日当周周产量67.29万吨,较年内周度产量最高水平仅低0.45万吨。8月2日产量环比7月25日当周增长4.09个百分点,较7月18日当周增长5.77个百分点。

下游仍处在淡季且经营压力不减 短期对PP或仍难有支撑

目前来看,进入8月份,下游领域需求依然不容乐观。根据卓创资讯调研及部分贸易商反馈,目前下游工厂新单跟进依然弱于预期,且盈利状况不佳,叠加高温天气的影响,企业生产积极性不高,进而影响企业对原材料的采购信心。塑编袋方面,虽然近期降水有所减少,但高温天气持续,水泥袋需求未见好转。且化工袋需求处在淡季,企业新订单匮乏,部分企业低负荷维持运转为主,亦有少部分企业处在停车中。BOPP膜方面,按往年规律来看,7月底BOPP需求逐渐转暖,但今年到目前需求恢复不及预期,下游胶带厂、印刷彩印厂开工负荷率降低,贸易商亦消耗前期备货为主,对BOPP膜采购意愿欠佳,目前BOPP企业成品库存仍在走高。总体上,目前下游领域整体接单情况未见改善,且成品去较缓,企业信心普遍不足,预计对短期对PP市场或仍难有支撑。

综合来看,短期PP基本面压力不减,尤其随着7月底-8月上旬前期停车装置的集中回归,PP供应或逐步回升,且回升节奏加快,或令市场供需压力进一步增大,建议密切关注企业开工负荷率的变化及细分品类供应情况。

(卓创资讯 宁晓琴)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们