【导语】重碱下游主要用于生产浮法玻璃、光伏玻璃,2022年以来纯碱需求的增量主要来自光伏玻璃。2024年上半年光伏玻璃产能持续扩张,但二季度光伏玻璃行业景气度明显下降,光伏玻璃厂家盈利情况欠佳。7月份以来放水冷修光伏玻璃产线增多,光伏玻璃对重碱用量减少。后期仍有部分光伏玻璃产线有放水冷修计划,纯碱需求前期堪忧。

重碱需求取决于平板玻璃产能,光伏玻璃对重碱需求影响增加

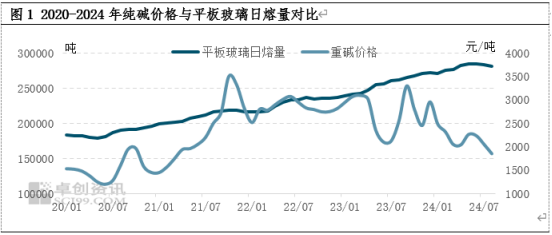

2020年1月份-2023年3月份纯碱价格与平板玻璃日熔量呈正相关关系,2023年4月-2024年6月两者相关性走弱,2024年7月两者同方向向下。在2023年平板玻璃产能持续增长的背景下,重碱价格确出现重心震荡下移的走势,主要原因在于纯碱产能的大幅度扩张。2023年纯碱新增产能投放530万吨,2024年上半年纯碱产能增加250万吨。2023-2024年纯碱供应增速大于需求增速,供应对市场的影响增加,带动纯碱价格重心下移。

重碱9成用于生产浮法玻璃、光伏玻璃,平板玻璃日熔量变化决定重碱用量。2020年以来,重碱需求增速提升,2020-2021年浮法玻璃日熔量不断提升,拉动重碱需求增长。2022-2024年浮法玻璃日熔量维持在17万吨左右。2022年以来光伏玻璃产能持续增长,成为拉动重碱需求的主要动力。目前光伏玻璃在纯碱的下游消费占比已经超过20%,光伏玻璃产能变动直接影响重碱需求。

7月光伏玻璃产能明显萎缩,重碱价格持续下行

近期国内终端电站项目推进不及预期,海外订单跟进量有限。7月份组件厂家排产维持低位,部分消化成品库存。较低利润水平下,多数厂家按需采购,备货意愿普遍不高,且存继续压价心理。月内玻璃厂家订单跟进不饱和,库存呈现连续增加趋势。部分库存压力明显,成交存商谈空间。月内2.0mm镀膜玻璃主流价格14-14.5元/平方米,3.2mm镀膜玻璃价格23.5元/平方米左右。虽纯碱价格松动,生产成本稍降,但成品价格亦处于低位,厂家利润空间压缩明显,部分略有亏损。在此背景下,装置冷修增加,部分新产线投产节奏放缓。据卓创资讯数据统计,截至本月底,国内超白压延玻璃在产基地61个,窑炉122座,生产线524条,日熔量为109650吨/日,环比减少4.04%;同比增加20.85%。月内新点火窑炉一座,日熔量1200吨/日,冷修产线13座,日熔量合计6250吨/日,占在产总产能的5.70%。据了解部分装置有冷修计划,后期供应量呈现继续下降趋势。

7月份光伏玻璃及浮法玻璃产能均下滑,重碱需求边际减少。纯碱行业维持一定利润,检修、减量企业不多,纯碱产量维持在高位,纯碱企业库存增加。加之期货盘面震荡下行,期现商货源价格优势明显。纯碱厂家多灵活接单为主,7月份国内处纯碱价格下滑100-200元/吨。

未来光伏玻璃增长空间有限,纯碱行业维持供大于求的局面

近期国内虽有部分终端项目陆续启动,但多数推进一般,海外订单跟进仍有限。短期来看,终端需求支撑不足。现阶段组件厂家订单跟进不饱和,加之成品库存较高,后期开工率难有明显提升,玻璃或继续坚持按需采购。目前玻璃厂家出货欠佳,库存呈现连续增加趋势。部分库存压力明显,积极让利吸单,成交重心继续下移。8月份新单价格较7月份继续下调0.5元/平方米左右,且后期仍有下探空间。多数玻璃厂家生产无利可图,部分略有亏损。短期来看,新产线投产时间延迟,部分装置有冷修计划,预计光伏玻璃日熔量稳中小幅缩减,纯碱需求呈现减少趋势。

在光伏玻璃产能缩减的情况下,浮法玻璃产能也将进一步下滑。近期部分浮法玻璃厂家持续亏损,后期仍有部分浮法玻璃产线有放水冷修计划,对重碱用量减少。下半年重碱需求或稳中小幅下降,轻碱需求或呈现季节性特点。从供应端看,下半年新产能投放进度放缓,新增产能有限。但三季度检修季之后,四季度纯碱供应或再度回归到高位,纯碱行业维持供大于求的局面。2025年仍将有超过200万吨新增产能释放,但需求增长前景堪忧,产能过剩局面或加剧,行业景气度下降。

(卓创资讯 陈秋莎)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们