【导语】 7月份顺丁橡胶价格区间整理,尾盘收跌,均价水平略高于6月,且仍高于往年同期。全月价格波动区间维持在14500-15400元/吨。高低差900元/吨。8月份来看,市场心态偏空,价格或稳中有降。

7月顺丁橡胶价格区间调整

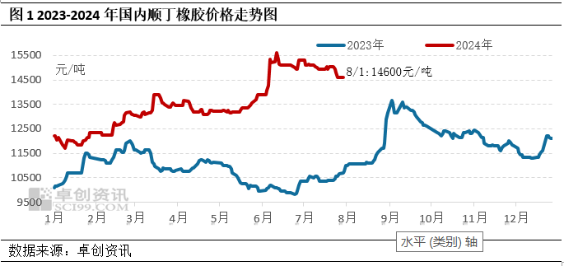

7月顺丁橡胶市场价格区间调整,尾盘收跌。以华北市场BR9000为例,卓创资讯监测数据显示,截至7月月29日,华北市场BR9000均价15052元/吨,较上月均价涨122元/吨,涨幅0.82%,同比去年同期上涨49.21%。

7月顺丁橡胶市场价格区间调整,尾盘收跌。7月市场受买盘跟进有限以及相关品天然橡胶偏弱带动影响,价格回吐6月部分涨幅,但随着顺丁橡胶与原料丁二烯之间的价差压缩,仍有部分装置受累于成本压力停车限产支撑价格底部。临近收盘,成本端跌幅扩大利空市场心态,买盘观望,尾盘意向成交重心下移。月内顺丁橡胶市场商谈气氛僵持,受成本价格重心整体偏高支撑,顺丁橡胶价格月均价格重心略高于6月。截止到本月29日,华北市场BR9000均价15052元/吨,较上月均价涨122元/吨,涨幅0.82%,同比去年同期上涨49.21%。

亏损压力持续 顺丁橡胶行业开工下滑

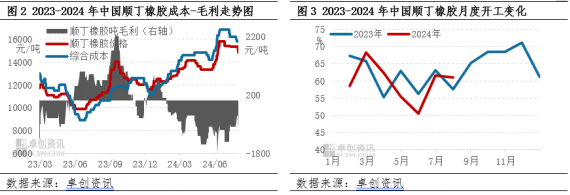

本月顺丁橡胶亏损幅度略有收窄。截止到本月29日,顺丁橡胶平均理论毛利约为-1033元/吨附近,较上月毛利水平略有回升。7月份中国高顺顺丁橡胶装置平均开工负荷61.01%,较上月走低0.52个百分点,较去年同期走高3.56个百分点。

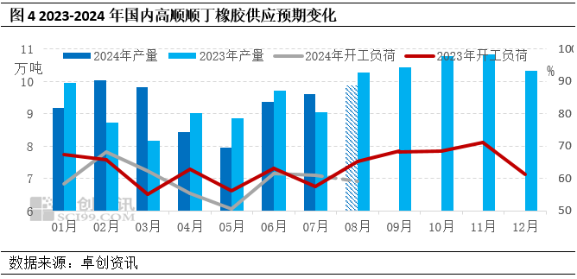

如图所示,2024年1-7月顺丁橡胶长期处于亏损的局面,虽7月份亏损幅度有所收窄,但仍有部分装置受制于成本压力调整生产,因此行业开工出现了窄幅下滑。7月份中国高顺顺丁橡胶装置平均开工负荷61.01%,较上月走低0.52个百分点,较去年同期走高3.56个百分点。7月开工负荷调整的主要原因:国营方面,齐鲁石化7月7日停车,7月24日重启后双线运行降负生产;民营方面益华橡塑维持低负生产,齐翔腾达7月初停车至今;山东威特、扬子石化、独山子石化维持停车;新疆蓝德重启暂未出料。7月场内装置检修与重启并存,且传化合成材料12万吨新装置试车,产能暂未计算在内。综合测算7月国内HCBR装置平均开工负荷环比窄降。本月除长期停车装置外涉及停车产能39万吨,本月预计影响总产量约32910吨。

8月来看,成本压力预期有所缓解。顺丁方面部分检修装置重启以及新装置稳定运行,预计国内顺丁橡胶供应较7月或存在提升。国营方面来看,扬子石化延续检修为主,8月份暂无重启计划,齐鲁燕山正常运行,独山子石化重启时间待定;民营方面来看,齐翔腾达预计8月下旬检修结束,浩普上旬检修10天,预计8月中国HCBR装置平均开工负荷调整至59%附近,较7月窄幅走低2个百分点。(注,传化新装置顺利投产,8月月度产能基数扩大,因此产量提升,开工负荷略有下滑。)

天然橡胶贴水合成幅度加深 替代性需求下滑

7月天然橡胶人民币市场均价下滑,截至7月29日,上海全乳胶均价14150元/吨,较上月均价下滑378.95元/吨,跌幅2.61%。山东STR20#混合月均价14191.25元/吨,较上月均价整体下滑407.43元/吨,跌幅2.79%。月内天然橡胶价格重心整体下移,核心利空来自于产业与宏观的双重压制。月内外围宏观气氛低迷,商品整体运行环境偏空。产业自身基本面来看,虽月内产区降雨影响割胶进程,但新胶供应量缓慢增长;而需求端来看,则因订单跟进不足叠加成品高库存压力,导致下游企业降低开工负荷,对原料采购意愿降温,仅维持逢低刚需且小单采买为主,现货成交气氛表现欠佳。合成与天然橡胶走势分化,天胶贴水合成最宽价差达到1350元/吨,触发下游制品行业配方调整,合成橡胶替代性需求下滑,压制合成橡胶价格顶部。

下月来看,顺丁橡胶价格偏弱震荡。随着成本下行,利润修复,场内检修装置或陆续重启,整体供应量较7月预计有所回升;需求端来看,随着天气炎热以及轮胎生产企业库压增大,工厂产能释放或出现一定收敛,顺丁橡胶基本面运行承压。成本方面,随着检修装置重启以及进口货源补充,成本面预期回吐部分涨幅同样利空顺丁橡胶价格走势。卓创资讯预计8月份顺丁橡胶市场价格或区间偏弱,整体价格或在14200-14800元/吨区间波动。

(卓创资讯 景新华)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们