【导语】8月初,美国持续疲软的经济数据引发市场避险情绪,大宗商品价格纷纷调整,国内豆油市场亦未能独善其身,短期宏观利空氛围驱动,豆油行情弱势盘整。但随着利空逐步消化,美联储降息概率增大,且大豆产区仍存天气扰动。后期不稳定因素给予豆油市场一定底部支撑,预计短线豆油行情弱势盘整,等待基本面改善带来的提振。

月初国际宏观利空氛围浓

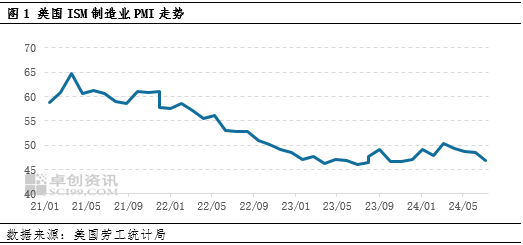

美国经济数据持续疲软令市场避险情绪增加,本周大宗商品价格纷纷下行。ISM报告显示,7月美洲制造业PMI为47.5%,降幅较上月扩大1.2个百分点,创出年内新低,其中美国制造业PMI较上月下降明显,是导致美洲制造业PMI环比下降明显的主要原因。7月份美国制造业PMI为46.8%,较上月下降1.7个百分点,连续4个月低于50%的荣枯分界线。美国制造业景气度持续下降,叠加非农就业数据下降导致市场对美国经济衰退的担忧加剧,市场避险情绪因此上升,国内外大宗商品价格下跌。豆油亦无法独善其身,价格跟随回落。

国内豆油市场供需驱动力有限

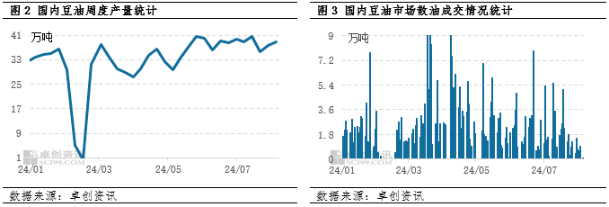

国内豆油供增需减,基本面对行情驱动力一般。随着大豆集中到港,且气温条件不利于储存,使得上游企业保持开工稳定,豆油产出较为宽松。根据卓创资讯监测数据显示,重点地区油厂(20240729-0804)当周平均开工率65.46%,环比前一周提高2.38个百分点;豆油周度产量约38.93万吨,较前一周增加1.41万吨。需求端看,当前国内多数地区天气炎热,不利于油脂消费,且秋季需求未启,下游客户刚需补货为主,散油市场交投清淡。国内重点油厂(20240729-0802)当周散油成交共约4.23万吨,较前一周缩减1.31万吨,日均成交量不足万吨。

市场情绪仍需消化,豆油或弱势等待

宏观看,美国经济数据的低迷,引发市场对经济衰退担忧,因此为避免经济衰退的加剧,美联储或采取预防式降息的预期增强。据CME“美联储观察”,美联储9月降息25个基点的概率为17%,降息50个基点的概率为83%。美联储到11月累计降息75个基点的概率为7.4%,累计降息100个基点的概率为45.8%,累计降息125个基点的概率为46.8%。美联储降息概率的提升,缓解了市场对经济的担忧。另外,美国佛罗里达州正遭受飓风,强降水或影响东南部大豆产区作物的生长,或对美豆期价形成底部支撑。但据最新美国农业部报告显示,美豆优良率为68%,高于一周前的67%,成本端缺乏有力提振,预计短期豆油行情或弱势盘整,继续消化宏观利空。随着8月中下旬国内秋季需求启动,基本面对行情支撑力度转强,豆油行情有望迎来改善。

(卓创资讯 杨光红)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们