【导语】瓦楞纸企业库存与价格基本呈现负相关性。1-7月瓦楞纸月均价低于去年同期,需求端虽有恢复,但恢复速度较慢,在市场无明显停机检修且产能继续增加情况下,纸厂库存增加。下半年逐步进入传统需求旺季,需求端存在好转预期,但是产能持续投放,供应方面压力不减。由此,下半年瓦楞纸库存在需求带动下存在减少预期,但在供应压力下,整体预计仍处于中高位水平。

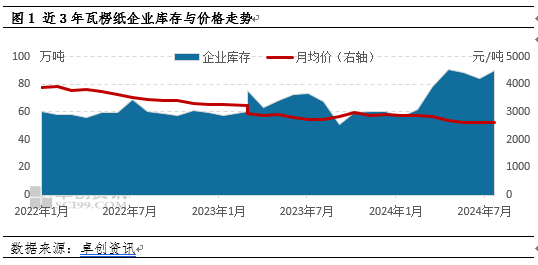

瓦楞纸库存与价格——负相关性

瓦楞纸处于废纸系产业链中端产品,目前交易模式以直销为主,由瓦楞纸生产企业直接运送至下游包装厂。瓦楞纸纸厂对于库存把控较为严格,主要有以下几个原因:首先,如果长时间保存原纸,可能会导致瓦楞纸的形状和性能发生变化,影响客户使用,增加损耗,增加成本;其次,由于一般纸厂原材料采购量仅维持一周左右生产,为满足生产,纸厂需要较大数额现金来购买废纸,因此需要及时变现资金,不宜进行高库存生产;再次,原纸与废纸市场价格波动频繁,如果进行高库存操作,货物存在贬值风险,不利于纸厂盈利。2024年企业在库存操作中未见明显变化,仍将库存视作影响价格的重要因素之一。

从近三年瓦楞纸企业库存与价格对比图来看,瓦楞纸企业库存与价格呈现负相关性。2022年至今,瓦楞纸企业库存与价格的相关系数为-0.6。从价格驱动逻辑来看,瓦楞纸供需面以及成本端往往是驱动价格波动的主要因素。库存是反映供需动态的结果,其趋势的变化是判断产品后市供需结构强弱的重要指标。

2024年瓦楞纸库存升至高位

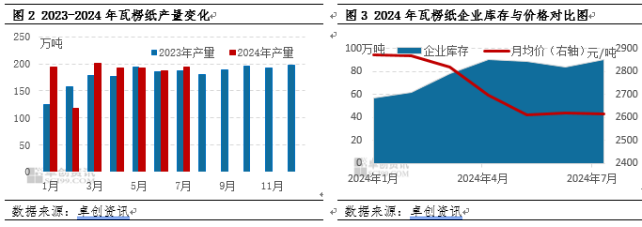

从近三年瓦楞纸企业库存数据来看,呈现震荡增加趋势,2024年瓦楞纸企业库存处于近三年偏高水平,1-7月平均水平较2023年同期增加16.78%。其中供应的持续释放是企业库存增加的重要因素之一。本身瓦楞纸市场就处于供大于求的格局之中,但纸厂为提升竞争力持续释放产能,且市场规模纸厂检修较去年同期相比减少,供应端压力增加,助力库存增加。卓创资讯监测数据显示,2024年1-7月,瓦楞纸平均月度产能同比增加4.76%,累计产量同比增加5.98%。此外,需求平淡及价格下滑导致的下游包装厂家购买动力下降,也是企业库存增加的原因之一。市场需求恢复不及预期,包装厂订单表现平淡,备库意愿不强。且2024年内瓦楞纸价格呈现震荡下滑为主格局,下游市场受到“买涨不买跌”情绪影响,进一步使得包装厂拿货积极性不高,使得纸厂出货速度缓慢,库存压力呈现增加趋势。卓创资讯监测数据显示,截至7月底,2024年中国AA级120g瓦楞纸市场价均价为2729元/吨,同比去年同期的2948元/吨下滑219元/吨,跌幅7.43%。

对比2024年1-7月瓦楞纸库存与瓦楞纸价格,二者在多数时间内呈现负相关,符合历史变化规律,具体表现为1-4月、6-7月库存水平上升,瓦楞纸价格走低,符合负相关关系。但是5月企业库存呈现下滑趋势,而瓦楞纸价格也呈现下滑趋势,呈现正相关。究其原因来看,五一假期,部分纸厂让利促单,执行限时优惠政策,部分下游包装厂适量补库,带动企业库存下降。假期后,下游订单支撑不足,市场交投略有降温。随着市场价格逐步走低,达到近3年历史低点,生产企业继续下调价格意愿不强,市场进入供需博弈阶段,规模纸厂涨跌政策不一,中小纸厂多根据自身情况灵活调整,局部市场涨跌互现。具体来看,5月份市场跌多涨少,均价延续下滑态势,月内库存先降后增,月底库存环比上月下降2.32%。

下半年企业库存存在减少预期

下半年来看,瓦楞纸企业库存水平或呈现震荡下降趋势,但整体库存水平仍处于中高位水平。

一般情况下,随着下半年需求好转,企业库存会呈现下滑趋势。今年下半年随着中秋、国庆、双十一、元旦、春节等节日逐渐临近,终端订单逐步释放,瓦楞纸行业逐步进入消费旺季,需求或逐步好转,对瓦楞纸消耗量同步增加,因此库存水平或仍呈现逐渐下降趋势,利于市场价格运行。但是外部环境仍存在一定不确定性,因此需求虽有恢复预期,但恢复速度预计相对有限。从供应面来看,下半年瓦楞纸仍有110万吨新产能投产,供应面压力暂难消除。受国内进口零关税政策支撑,虽然套利空间收窄,但消费旺季预期带动下,进口量预计小幅增加,供应面压力仍存。因此预计库存虽然存在下滑预期,但是整体或仍处于中高位水平。预计下半年瓦楞纸价格走势或呈现稳中趋涨走势,但受到供应压力的影响及需求面恢复速度的不确定性影响,涨幅或有限。综合来看,预计下半年瓦楞纸价格与企业库存或仍将延续负相关关系运行。

(卓创资讯 吕艳烁)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们