【导语】需求由强转弱,7月份主产区鸡蛋价格先涨后降。8月份需求转好,或拉动鸡蛋价格上涨,但供应端充足或压制蛋价的上涨幅度。

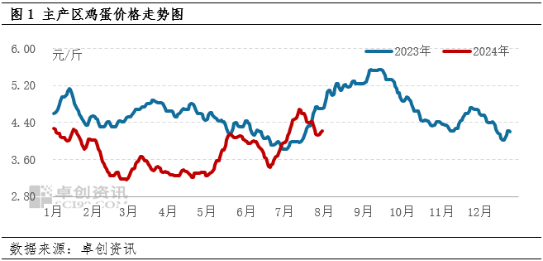

7月鸡蛋价格先涨后降

7月份主产区鸡蛋价格先涨后降。受需求拉动,上半月价格延续上涨态势,均价由月初的3.96元/涨至13日的4.68元/斤,累计上涨0.72元/斤,涨幅18.18%。随着鸡蛋价格涨至阶段性高位,贸易商参市心态趋谨,加之高温高湿,鸡蛋易出现发霉等质量问题,市场走货速度放缓,鸡蛋价格高位下滑,日均价降至月底的4.13元/斤,累计下滑0.55元/斤,跌幅11.75%。

需求由强转弱

受“买涨不买跌”影响,7月中上旬贸易商采购积极性较高,走货较好。仅下旬受高温高湿天气影响,鸡蛋易出现质量问题,加之下游市场高价难销,下游市场走货速度略有放缓。但整体来看,7月份鸡蛋需求较6月份有好转。7月份主产区样本地区鸡蛋发货量588.83吨,环比增幅0.65%,同比增幅6.74%。

鸡蛋供应充足

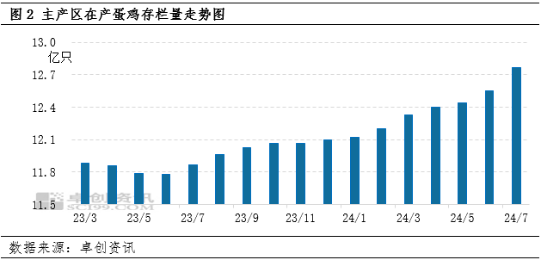

7月新开产的蛋鸡是3月前后补栏的鸡苗,此阶段天气转暖,养殖单位上春雏积极性提升,样本企业鸡苗销量环比增加7.26%,因此月内新开产蛋鸡数量偏多。淘汰鸡方面,7月份鸡蛋价格高位运行,单斤鸡蛋毛利润在0.60-1.37元,盈利可观,养殖单位淘鸡积极性不高,7月份全国淘汰鸡出栏量仅为5565.61万只,环比减幅2.56%。综合来看,7月新开产蛋鸡数量大于淘汰鸡出栏量,在产蛋鸡存栏量增加至12.77亿只,环比增幅1.75%,同比增幅7.58%。

从产蛋率来看,7月份高温高湿,蛋鸡采食量下降,导致产蛋率有所下滑。截至7月末,全国主产区高峰期蛋鸡产蛋率为90.61%,环比下降0.97个百分点。从蛋重来看,7月蛋鸡在“歇伏期”,蛋重下滑明显,截至7月末,全国主产区代表市场大码鸡蛋占比仅39.38%,环比减少1.62个百分点。

综合来看,7月份存栏量继续上升,但蛋重和产蛋率下滑,因此鸡蛋供应增幅小于存栏增幅,整体来看,鸡蛋供应较为充足。

8月蛋价或季节性上涨

鸡蛋产量继续增加。8月份新开产蛋鸡是4月前后补栏的鸡苗,4月份养殖单位上春雏积极性依然较高,鸡苗销量环比增幅1.73%,因此8月份新开产蛋鸡数量或增加。淘汰鸡方面,前期养殖单位大多压栏惜售,大日龄蛋鸡较多,截止到7月底450日龄以上蛋鸡存栏量为3.21亿只,环比增幅10.69%,养殖单位大多计划中秋节前集中淘鸡,因此8月份淘汰鸡出栏量或略有增加。因此,8月份在产蛋鸡存栏量增幅或有限,预计实际存栏量或在12.78亿只左右,环比增幅0.08%。立秋之后天气转凉,蛋鸡产蛋率和蛋重陆续提升,鸡蛋供应充足。

需求量或增加。8月份是鸡蛋市场的传统旺季,升学宴、开学季对终端市场需求均有拉动,食品厂也陆续开始为中秋备货,鸡蛋需求量增加,市场行情继续转好。

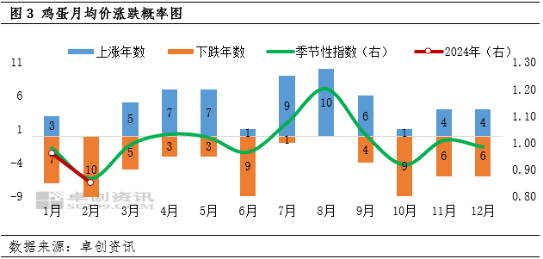

从季节性走势来看,按照以往经验,8月份鸡蛋价格季节性指数大于1,鸡蛋价格大概率上涨。主要受升学宴、学生开学和食品厂中秋备货影响。

综合来看,8月份受学校开学和中秋备货等因素影响,鸡蛋需求将进入传统旺季,需求端将拉动鸡蛋价格走高。但鸡蛋供应充足,且蛋价已属高位,贸易商参市谨慎,或制约蛋价的上涨幅度。预计8月份主产区鸡蛋价格或慢涨为主,蛋价或涨至7月中旬的高点附近。

(卓创资讯 王金玉)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们