来源:国投安信期货研究院

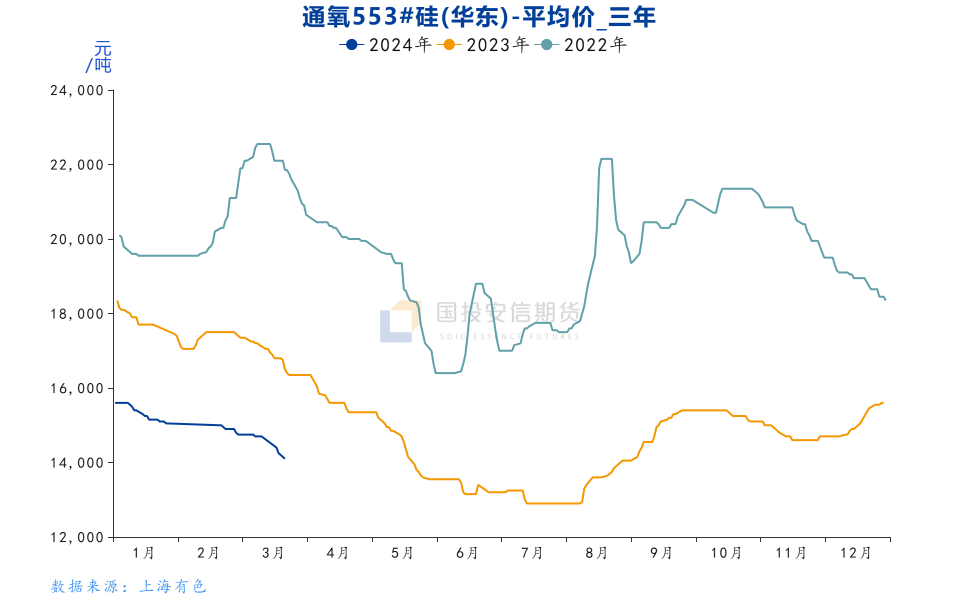

自春节过后,工业硅市场询单热度有所增加,但下游采购持谨慎态度,导致现货市场新订单成交情况迟迟未能明显改善。硅厂及持货商被迫让利成交,硅价下行速率明显加快,3月25日北方大厂全牌号下调报价600元,再次引发市场宽幅跟跌,现华东通氧553报13800元/吨,3月跌幅近6.4%;华东421报14400元/吨,跌幅略窄为5.6%。

图:硅价下行速度加快

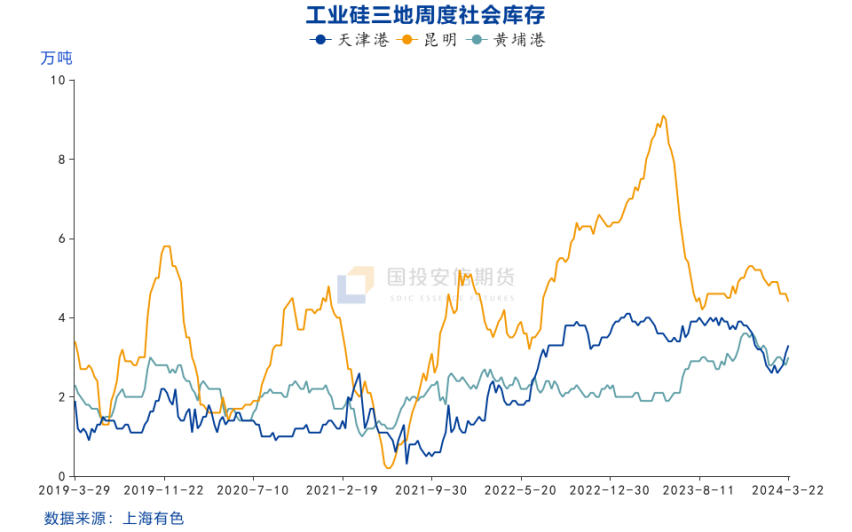

根据全国553硅数据来看,平均理论成本约为15316元/吨,与历年数据相比,这一数值明显偏低。但当前硅价市场低迷,多数产区面临生产成本超出市场价格的困境,导致南方地区的开工率持续偏低,部分产区已采取停炉检修措施,并计划在丰水期恢复生产。相比之下,新疆地区因成本较低,仍保持一定的利润空间,生产状况相对较好。然而,北方其他产区的出货情况并不乐观,甘肃等地亦有停炉计划。受此影响,以北方货源为主的天津港库存近期明显增加。据SMM统计,截至3月22日,社会库存总量已达到36.5万吨,工业硅供应端仍然承受较大压力。

图:北方货源的天津港库存增量明显

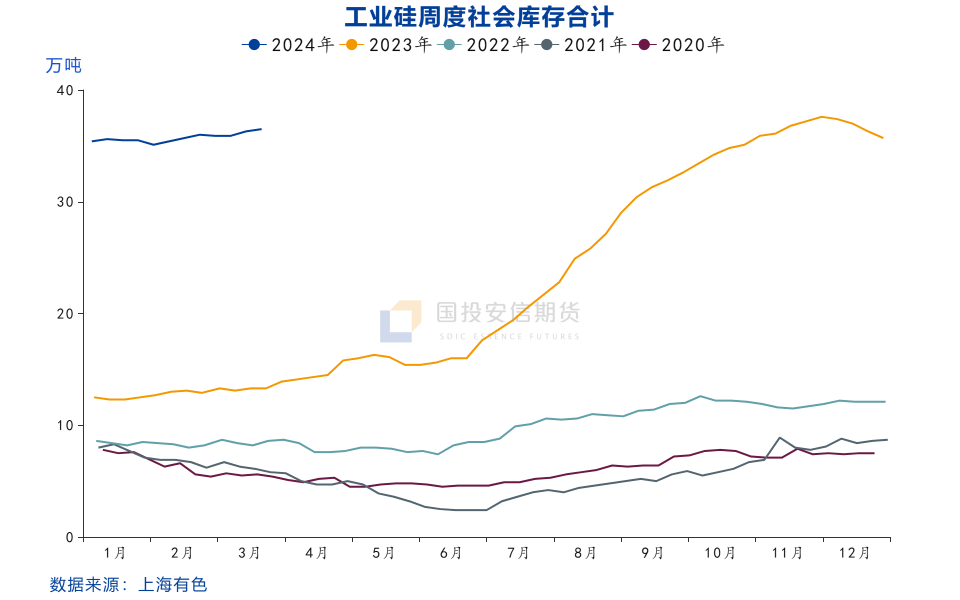

图:工业硅社库总量高位累积

图:工业硅社库总量高位累积

需求端,近期光伏上游产业链价格呈现下滑趋势,多晶硅市场需求明显走弱。根据InfoLink数据,硅片环节排产维持在高位,3月产量高达69 GW,环比增加19%,同时技术转型速度加快,N型渗透率大幅度提升至76%。行业间竞争加剧,排产明显高于下游,硅片过剩局面进一步以加深,硅片库存约为35GW,且多为N型库存,导致硅片价格不断走低,利润空间受到严重压缩,部分企业出现现金亏损状态。为了应对困境,硅片企业采取低价采购多晶硅的策略,进而使得3月中下旬多晶硅市场成交量显著减少。3月13日多晶硅P型料价格开始松动,截至3月26日当前,复投料报价为59.5元/千克,跌幅1.6%;N型报价为70元/千克,跌幅1.7%。预计后期硅片环节或逐步出现减产情况,对多晶硅的价格和需求的支撑进一步减弱。

图:硅片过剩局面加剧

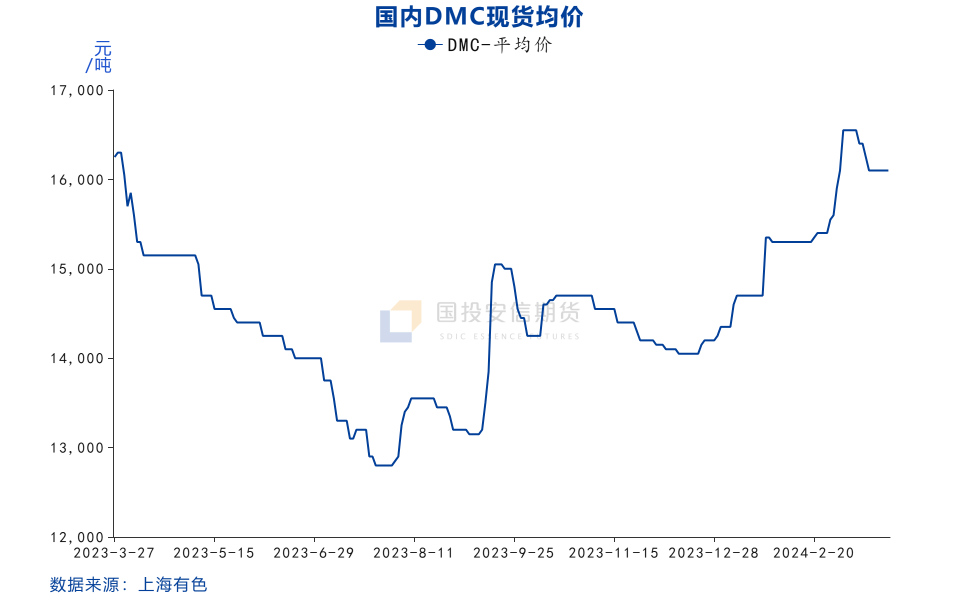

另一下游来看,3月有机硅市场表现偏强,主要系海外需求明显回暖,叠加行业头部配合实行封盘策略,催化下游买货情绪,产业链价格同步出现一波涨幅,3月DMC最高报16550元/吨,涨幅约4.8%。但在国内终端需求未见好转背景下,有机硅价格由强转稳过渡,期间对工业硅原料采购未有实质增长。目前下游备货已经较足,头部继续封盘策略不尽人意,DMC价格重回16000元一线左右。

图:有机硅DMC价格跌回16000元一线

综合来看,工业硅南方低位开工对供应端影响有限,社会库存高位累积。受光伏硅片过剩的影响,多晶硅现货成交明显减量,这种不利趋势或向上传导至工业硅市场。盘面硅价破位下跌后,空头主力依然保持增仓态势,市场情绪显示悲观预期,工业硅期货或仍有进一步下调的空间。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们