我的钢铁网

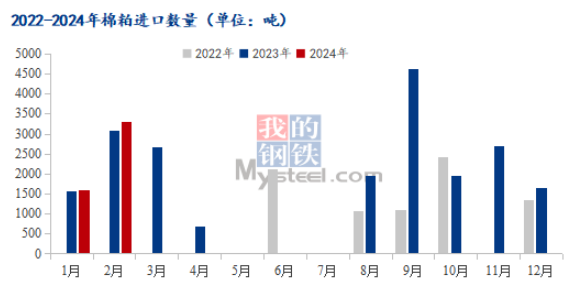

据中国海关进口数据统计显示,2024年1-2月份棉粕进口数量为4913.313吨,金额1917650美元,较23年1-2月份进口数量4652.553吨增加了260.76吨,增幅5.60%,较23年1-2月进口金额2160725美元减少243075美元,降幅11.25%,其中24年1月棉粕进口数量1610.349吨,2月棉粕进口数量3302.964吨。

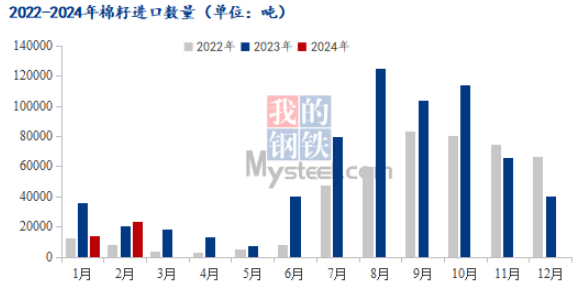

据中国海关进口数据统计显示,2024年1-2月棉籽进口量37296.612吨,较23年1-2月份进口数量56626.238吨减少19329.626吨,环比降幅34.14%,较23年1-2月进口金额24007411美元减少10554300美元,降幅43.96%;其中24年1月棉籽进口数量13928.686吨,2月棉粕进口数量23367.926吨。

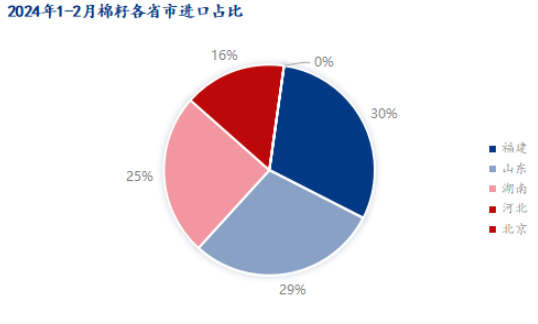

从进口国家方面看,2024年1-2棉籽进口国为美国、澳大利亚,其中美国棉籽进口的数量为31356.432吨、澳大利亚棉籽进口的数量为5940.180吨。进口省市方面,2024年1-2月棉籽进口的主要省市以福建、湖南、河北、北京等省市为主。其中福建进口总量为11297.083吨,占总进口量的30.29%;山东进口总量为10907.521吨,占总进口量的29.25%;湖南进口总量为9240.940吨,占总进口量的24.78%,河北进口总量为5851.023吨,占总进口量的15.69%,湖南进口总量为42吨。

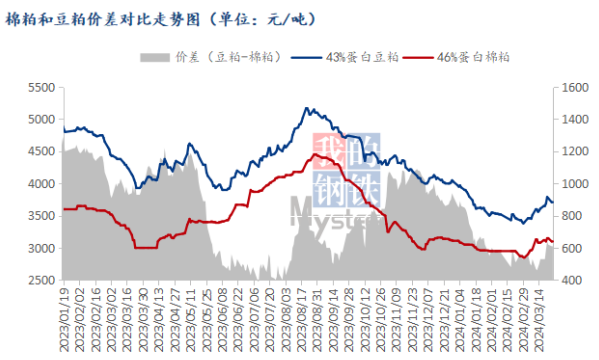

相对于棉粕现货市场1-2月供应方面较为充足,产量较大的油厂存在着一定销售压力,市场走货缓慢,价格持续维持震荡偏弱走势,在一季度蛋白饲料中棉粕性价比优势并不明显,目前从与豆粕现货价差看,截至发稿当日以西北地区为例,新疆阿克苏产区46%蛋白棉粕价格为3080元/吨,陕西产区43%蛋白豆粕价格为3700元/吨,价差620元/吨,饲料企业回应现阶段采购计划以滚动补库为主,心态较为谨慎,看涨情绪不高,棉粕市场呈现供强需弱格局。

整体来看,进口棉籽、棉粕供应逐渐宽松,同比增幅明显,而国内现货市场需求平淡,下游基本采用随用随采为主,终端消费暂无明显回升,且疆内油厂开机率上调,在棉籽价高情况下厂家采购较为谨慎,进口及国产棉籽销售都面临巨大压力,在无明显利多消息支撑下,棉粕价格短期内也将趋弱运行。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们