【导语】3月中国进口阔叶浆外盘价格强势上行,打破了连续3个月的平稳态势,同时由于利多因素主导市场,浆价维持偏强震荡运行态势。4月浆市供需持续博弈、成本面居高不下,但下游原纸利润改善预期不佳,同时在产品金融属性及外盘成交的不确定性因素制约下,预计浆价下行幅度有限。

3月阔叶浆外盘由稳转涨

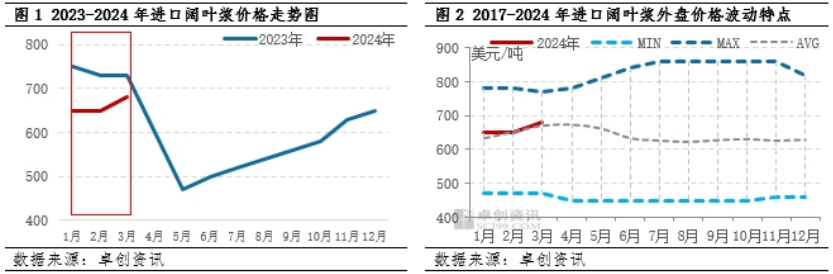

3月中国进口阔叶浆外盘价格强势上行,打破了连续3个月的平稳态势。卓创资讯监测数据显示,3月中国进口阔叶浆外盘较上月提涨30美元/吨。从近年来进口阔叶浆外盘价格波动特点看(见图2),3月价格高于历史7年平均水平。2月巴西出口到中国阔叶浆量减少、现货价格报涨、关联浆种针叶浆期货盘面及现货市场价格上涨、阔叶浆与针叶浆两者之间外盘价差收窄、浆市供需改善,是阔叶浆外盘价格偏强运行的驱动因素,但下游原纸行业利润偏低位是拖累外盘成交的主要因素。

巴西出口到中国阔叶量及占比均下降,直接支撑巴西阔叶浆外盘报涨

据巴西海关总署数据显示,2月巴西阔叶浆总出口量152.5万吨,其中出口到中国的阔叶浆59.7万吨(环比下降25.28%),出口到中国的阔叶浆占巴西总出口量的39.15%,比1月占比下降11个百分点,对巴西阔叶浆外盘报涨起到直接支撑作用。

期货盘面强势运行、针叶浆外盘价格连续平盘及两者价差收窄,支撑阔叶浆外盘报涨

截至3月12日,上海期货交易所纸浆期货主力合约收盘价格6018元/吨,较2月底5884元/吨上涨134元/吨,带动3月进口针叶浆现货市场均价环比上涨1.83%至5974.13元/吨,对阔叶浆外盘的报涨起到一定支撑作用。

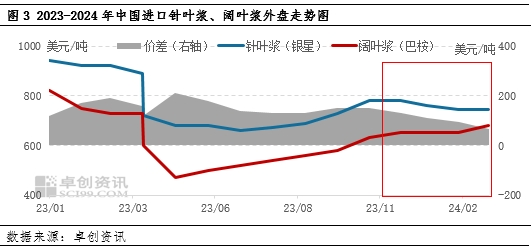

同时从图3中也可以看出,针叶浆价格连续2个月平盘,且从针叶浆、阔叶浆外盘价差来看,针叶浆、阔叶浆外盘价差连续4个月收窄,3月两者价差低至65美元/吨,利于促进2月阔叶浆外盘价格的成交,因此针叶浆价格的上涨及两者价差的收窄,成为3月阔叶浆外盘报涨的另外一个支撑因素。

现货市场价格高位运行,支撑外盘报涨

3月浆市总供应量环比增加12.85%,供应面持续平稳,主要表现为进口量的回升及国产浆厂稳定排产,利空浆价走势;总需求量环比增加26.69%,需求的增加为终端需求改善及行业原纸行业开工负荷率的提升,支撑浆价。在供应量、需求量双增的影响下,供需关系存改善预期,支撑当前现货市场价格,而现货市场价格的高位运行,成为外盘报涨的另外一个驱动因素。

下游原纸行业盈利偏低位波动,拖累外盘成交

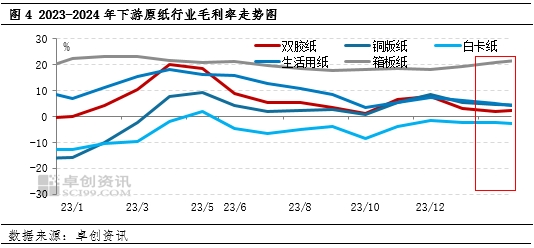

下游原纸利润改善情况不佳,影响业者采浆积极性的改善,制约浆价提涨幅度。具体到原纸行业毛利率水平来看(见图4),3月下游原纸行业毛利率-3.06%至21.80%(最高为箱板纸毛利率,但其生产成本中木浆用量稀少,因此代表性相对较低),较上月调整-1.32个百分点到1.10个百分点,对于造纸行业来看,不足5%的行业毛利率处于偏低位波动。卓创资讯分析,下游原纸行业毛利率偏低位波动,叠加阔叶浆外盘涨幅较高及现货价格的过快上涨,进一步影响原纸市场交投,进而影响业者原料采买积极性,浆市上涨阻力明显,成为拖累3月阔叶浆外盘成交的主要因素。

4月浆市博弈态势不减,浆价下行幅度有限

从浆价自身来说,4月浆市供需持续博弈、成本面居高不下,但下游原纸利润改善预期不佳,同时在产品金融属性及外盘成交的不确定性因素制约下,预计浆价下行幅度有限。

预计4月总供应量环比下降0.30%,主要表现为进口量的下降预期及国产浆厂存个别检修计划,支撑浆价走势;总需求量环比预计下降3.41%,需求的下降为终端需求改善有限及行业原纸行业开工负荷率的下降,利空浆价,同时原纸利润改善预期不佳,影响业者采浆积极性的提升,进一步拖累浆价走势;成本面高位运行,外盘报价的提涨,导致成本面居高不下,支撑浆市底部价格,但后期高价外盘实际成交情况亦会影响浆价走势;情绪面仍存不确定性,业者对上海期货交易所纸浆期货主力合约价格后市预期存在差异,会持续影响浆价阶段性走势。供应链不确定因素仍存,主要体现为国外浆厂对中国市场的发运情况的不确定性、后期新增产能释放预期等带来的情绪的影响,仍对浆价走势产生影响。

综上所述,4月进口阔叶浆现货市场价格下行幅度有限,对进口木浆外盘支撑力度尚存;芬兰歇工对针叶浆的影响,针叶浆、阔叶浆价差及两者的传导作用进一步支撑阔叶浆外盘价格。但由于阔叶浆外盘的过快上扬,影响到下游原纸行业盈利的改善能力,纸厂对高价外盘的接受能力降低,同时二季度末巴西及中国阔叶浆415万吨阔叶浆存投放预期,亦或进一步影响4月外盘走势。

以上仅考量基本面及不确定因素对市场的影响,具体仍视事件以及国外浆厂的操盘策略对市场的实际影响而定,同时产品金融属性及歇工对市场的影响不可小觑。

(卓创资讯 常俊婷)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们