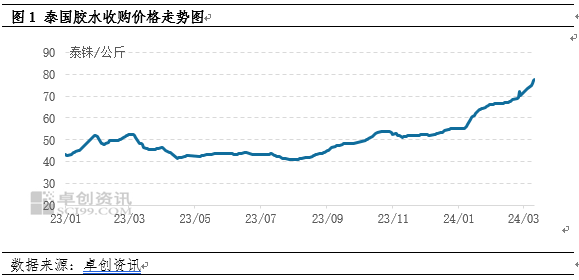

【导语】截至3月14日,泰国胶水收购价格涨至77.5泰铢/公斤,较2023年低点41泰铢/公斤上涨89.02%,较2017年1月底高位88泰铢/公斤仅差10.5泰铢/公斤,目前尚未出现止涨迹象。预期来看,目前正处于泰国天然橡胶产出淡季,原料产出处于季节性低点。而需求端表现尚可,泰国浓乳加工厂对原材料存在刚需,新一轮割胶季来临前,泰国胶水收购价格仍有一定上涨空间。

泰国胶水收购价格持续上涨 连创新高

自2023年8月份以来,泰国胶水价格呈现连续走高的态势,进入2024年一季度,涨势进一步加快。截至3月14日,泰国胶水收购价格涨至77.5泰铢/公斤,较2023年低点41泰铢/公斤上涨89.02%,较2017年1月底高位88泰铢/公斤仅差10.5泰铢/公斤,目前尚未出现止涨迹象,市场关注度颇高,那么泰国胶水收购价格能够连续上涨,屡创新高的背后原因是什么呢?本文将一一盘点。

多因素影响 泰国天然橡胶主产区产出缩量

第一,气候方面:从泰国天然橡胶产出季节性来看,三、四季度处于天然橡胶高产期,1季度产出逐渐向低产季过渡。上一割胶周期2023年来看,三、四季度在厄尔尼诺气候的扰动下,泰国主产区雨水偏多,甚至四季度也拉等区域发生洪水,对割胶作业造成一定影响,原料产出受限。

第二,从树龄结构及橡胶树单产来看:泰国南部作为泰国的主产区,其树龄结构,青、壮、老年的橡胶树数量占比基本呈现各占1/3的情况,而东北部青壮年的橡胶树数量占比在70%左右,树龄结构对产量的影响不大。从单产来看,由于天然橡胶价格底部运行近十年,胶农疏于对橡胶树施肥养护,橡胶树单产有所下滑。

第三,劳工方面,也是我们认为造成泰国主产区产出缩量的主要原因。疫情前,泰国割胶工人有超过半数来自柬埔寨、老挝、缅甸等周边国家。而疫情期间,人员流动受限,外来劳工入泰不易,寻求更多谋生出路。尽管疫情结束后,各方面逐步恢复正常,但泰国割胶工人的结构被打乱,外来劳工减少。另外,水果、棕榈等作业收入均高于割胶的情况下,分流部分劳工,导致泰国割胶工人减少,对割胶作业造成一定影响。

综合来看,上一割胶周期(2023年二季度-2024年1季度),泰国主产区旺产季不旺,不少橡胶加工厂原料储备低于正常水平,而此时已经进入季节性减产停割期,新鲜胶水产出愈加紧俏,供应偏少支撑原料收购价格上涨。

需求端表现尚可 橡胶加工厂存在原料刚需

泰国新鲜胶水主要用于天然乳胶的生产,而天然乳胶的销售面向全球。从近五年泰国海关总署天然乳胶出口数据来看,泰国乳胶主要出口至中国及马来西亚,近五年出口中国的平均市场份额在34.95%,出口马来西亚的平均市场份额在42.09%。中国及马来西亚是泰国天然乳胶的主要消费国。

中国国内天然乳胶制品原材料需求确实低迷。据卓创资讯了解,目前发泡行业开工在3-4成,乳胶手套开工在6-7成,成品涨价不易,天然乳胶制品加工厂采购高价原料的情绪低迷,低开工负荷,刚需采购原料为主。1月份泰国天然乳胶出口至中国市场的份额为19.47%,较五年均值下滑15.48个百分点。但对于泰国天然乳胶加工厂而言,中国市场仍有部分长约订单需要交付,下游工厂同样存在原料刚需。

马来西亚市场处于恢复中。1月份泰国天然乳胶出口至马来西亚市场的份额为48.42%,较五年均值增加6.33个百分点。从出口数据来看,1月份泰国天然乳胶出口马来西亚2.91万吨,而即便在2020-2021年间,乳胶手套需求旺盛的年份,泰国天然乳胶出口至马来西亚的月度均值在4.5万吨附近,进而可以看出,马来西亚目前对天然乳胶的需求尚可。另外,据卓创资讯调研,泰国浓乳加工厂近期出口至马来西亚的天然乳胶成交价格在1470-1480美元/吨,FOB价格,工厂存在利润空间。

从泰国本土需求来看,泰国有全球领先的手套加工厂—诗董手套。另外。2023年四季度部分橡胶加工厂做空原料,存在补货需求。

故而,尽管中国市场需求一般,价格接受度较低,但对于泰国浓乳加工厂而言,面对全球市场,天然乳胶的需求表现尚可,出口国际市场存在加工利润空间,对原材料采购存在刚需。

产出下降 需求尚可 预计泰国胶水收购价格仍有一定上涨空间

正常季节性来看,泰国东北部4月下旬陆续开割,南部产区5月份陆续开割,新胶上量基本在5月中旬之后,而目前正处于泰国天然橡胶产出淡季,原料产出处于季节性低点。需求端来看,马来西亚、泰国本土对天然乳胶的需求表现尚可,且中国市场存在长约订单需求,在此现状下,泰国浓乳加工厂对原材料存在刚需,故而预计新一轮割胶季来临前,泰国胶水收购价格仍有一定上涨空间。关注开割前原料收购价格对割胶工作可能产生的影响。

(卓创资讯 路宁)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们