【导语】2024年龙年春节后开市,热轧板卷开启一段震荡下跌的行情,到3月份,行情未能止跌,且价格跌势稍有加快,就目前市场表现来看,预计短期行情或难有好转。

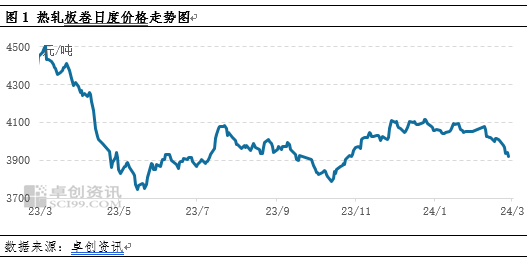

就春节后热轧板卷行情走势来看,基本呈现逐步下跌局面,最新数据显示,截至3月8日,热轧板卷全国均价为3919元/吨,较春节后开市第一天价格4080元/吨跌161元/吨,跌幅3.95%。3月份以来,热轧板卷行情在市场的看涨声中逐步下跌,且由图1可以看出,3月份热轧板卷价格走势更加陡峭,3月行情呈现加速下跌局面。

热轧板卷行情下跌的主要驱动因素主要集中在基本面,以及宏观消息利多释放偏少。

市场需求表现低迷,成为行情下跌的最主要原因

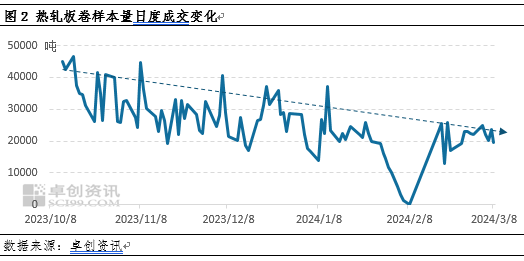

2024年春节后开市,市场需求迟迟未见起色,且在多个省市基建项目延迟开工的情况下,市场需求预期更加低迷,就卓创资讯监测的热轧板卷日度成交数据来看。春节后开市,市场日均样本成交量在2.13万吨,较节前正常水平2.84万吨(为节前日均成交量),环比下降25%。市场成交表现不畅,一定程度打击市场信心,对价格形成拖累。

库存:库存较节前增3成,高库存对价格形成压力

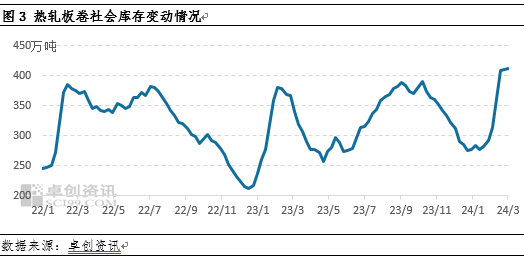

2024年春节后第一周,热轧板卷社会库存攀升至407.8万吨,较节前增幅30.33%,随后社会库存继续累积,最新数据显示,热轧板卷社会库存达到411.7万吨水平,较去年同期同比增加20.8%。库存的累积一定程度反应出市场需求的不畅,而在商家库存压力较高的背景下,逐渐出现低价销售回款的情况。

成本:原材料价格逐步下跌,成本支撑松动

就热轧板卷成本端变化来看,春节后原材料价格基本保持震荡下跌趋势,带动热轧板卷成本线逐步下移,最新数据来看,截至3月11日,热轧板卷成本在3756.41元/吨,较春节后首日成本跌398.17元/吨,跌幅9.58%,成本线的下移难以支撑现货价格,反而对现货价格形成下行牵引,带动市价下跌。

宏观:消息面利多不足,市场心态偏弱

市场前期对于消息面预期较乐观,包含对美联储降息的预期,以及对国内市场需求的预期,但市场实际情况来看,美联储降息时间或延后,国内需求则迟迟未能兑现,市场心态较为悲观,前期挺价做库存的贸易商,逐步进行止损操作——积极降价出货。

3-4月份热轧板卷行情来看,大概率继续保持弱势局面。主要考虑以下几点:

首先,库存方面,目前热轧板卷社会库存处于高位水平,短期商家的行为或集中在降库回款方面,高库存或继续对热轧板卷价格形成压力,带动市价保持低位水平。

其次,需求方面,就卓创资讯调研各个终端行业的订单情况来看,钢结构以及机床类机械订单尚可,工程机械以及基建类项目表现较差,市场需求大概率保持低迷状态。

最后,成本方面,就目前热轧板卷成本水平来看,处于3750元/吨上下震荡的水平,钢厂逐步摆脱亏损,短期成本或保持弱势下跌趋势,成本的下行或带动市价进一步下移。

综以上几点可以看出,中短期(3-4月)热轧板卷行情走势或继续保持低迷状态,预计价格或逐渐跌至2023年10月份低位水平,在3789元/吨附近。

(卓创资讯 李欢)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们