来源:紫金天风期货研究所

硅锰市场表现疲软,供需过剩局面难以改变,估值低位,主要原料锰矿的价格自2022年下半年开始持续低迷,成本支撑效果逐渐走弱,未来能否成为硅锰合金的主要上涨驱动是市场密切关注的话题之一。

全球锰矿供应相对过剩,约90%消耗为粗钢,中国作为全球最大钢铁生产国,粗钢产量逐渐趋于稳定,上行概率较小,在当前锰矿估值低位状态下,应更多关注矿山供应情况。

主流锰矿山均有盈利,租赁期内主动停减产概率较小,加蓬矿山有增产计划,澳矿生产稳定,南非UMK自有矿山,等待行情回暖后恢复正常产销量,其余更多影响来源于罢工及运输问题。长期需注意澳矿主要产地矿GEMCO三年后寿命到期问题,可替代氧化矿产量与质量情况。

1 近期锰矿价格以及全球供应情况

近期硅锰市场表现疲软,供需过剩局面难以改变,估值方面主要考虑成本端三大原料:电力、化工焦和锰矿。其中硅锰较硅铁最大区别为原料锰矿,而2022年下半年开始锰矿价格持续低迷,对硅锰起到的成本支撑效果逐渐走弱,未来能否成为硅锰合金的主要上涨驱动是市场密切关注的话题之一。

全球锰矿供应相对过剩,各口径以及矿山报告显示,终端需求约85%-90%消耗为粗钢,中国作为全球最大钢铁生产国,粗钢产量逐渐趋于稳定,上涨概率较小,在当前锰矿价格估值低位状态下,应更多关注矿山供应情况。

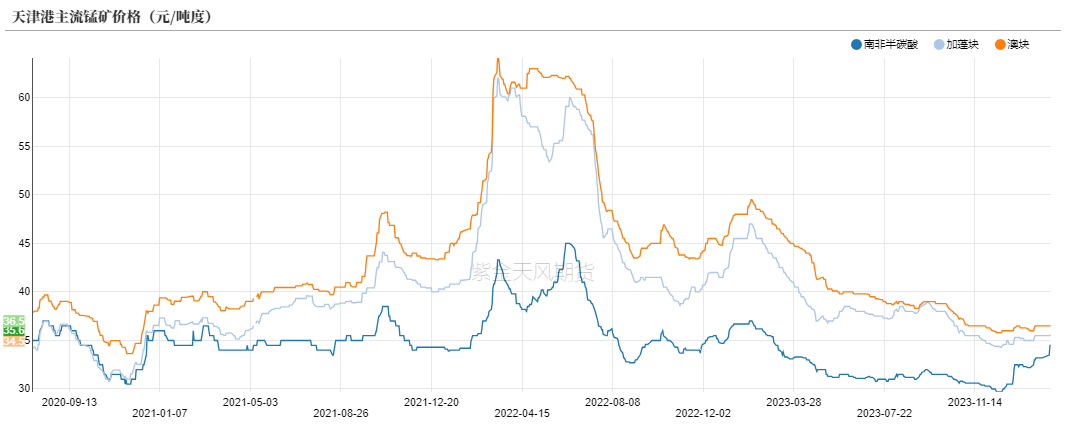

图1:天津港锰矿价格

数据来源:上海钢联,紫金天风期货研究所

数据来源:上海钢联,紫金天风期货研究所

图2:硅锰行情价格

数据来源:上海钢联,紫金天风期货研究所

数据来源:上海钢联,紫金天风期货研究所

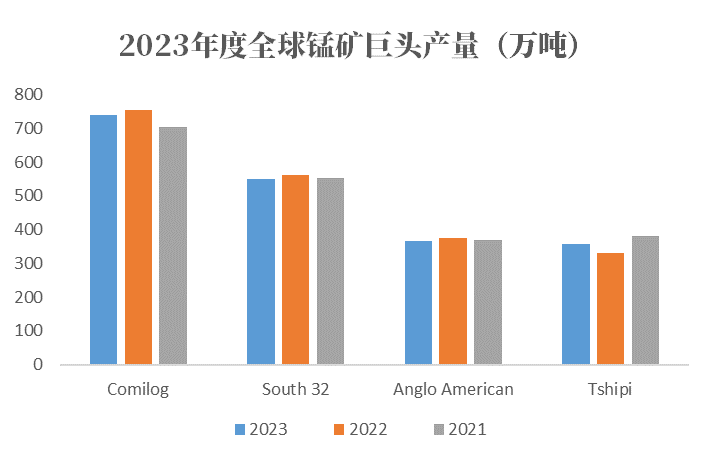

2023年全球锰供应量约2000万吨,其中主要产地为澳大利亚、南非以及加蓬。国际锰矿矿山几大巨头分别为:South32、Anglo American(英美资源)、Comilog(康密劳)、Tshipi以及OM Holdings(对外销售锰系合金为主)等。

图3:2023锰矿巨头产量

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

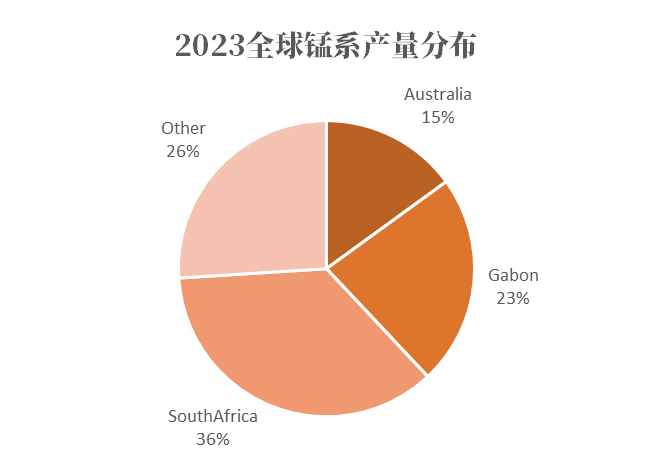

USGS最新数据显示,南非地区仍为锰系最大产区,其次为澳大利亚、加蓬。

图4:全球锰系产量分布

数据来源:USGS,紫金天风期货研究所

数据来源:USGS,紫金天风期货研究所

2 全球主要锰矿山情况

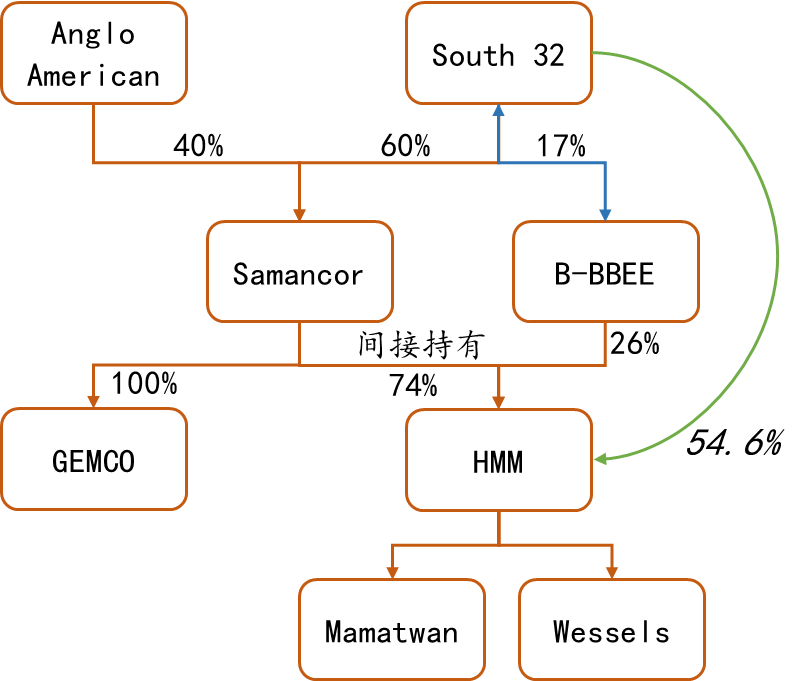

South 32

South 32是一家全球性的采矿和金属生产公司,涉及品种多样,业务、开发选择和勘探计划主要围绕上下游集中分布,在澳大利亚、南非和南美的业务生产包括铝土矿、氧化铝、铝、铜、银、铅、锌、镍、冶金煤和锰等。South 32锰产业主要分布于澳大利亚的北领地和南非的Kalahari盆地,拥有60%的Australia Manganes份额,54.6%的South Africa Manganese矿石份额和60%的South Africa Manganese合金份额。

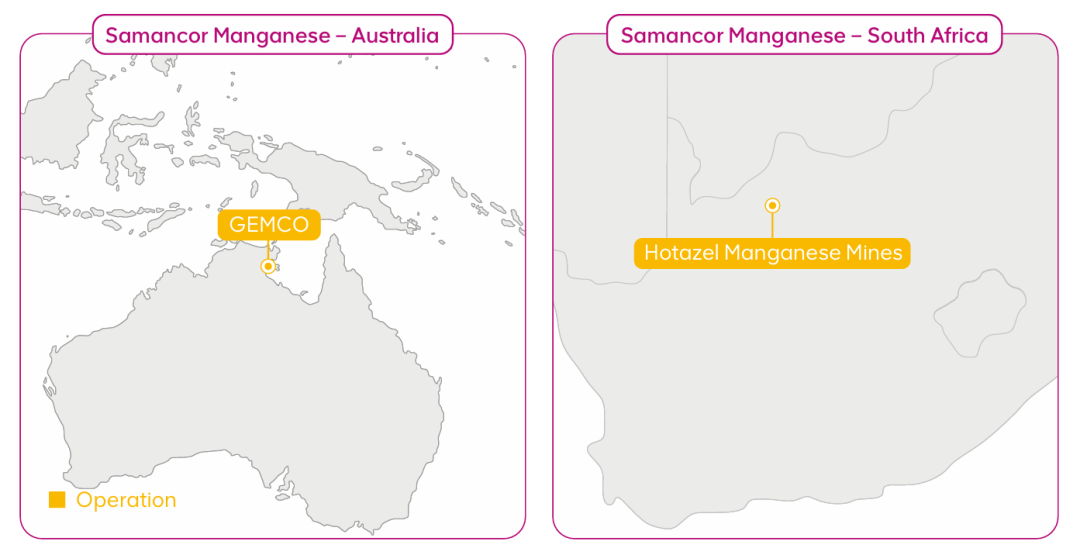

South 32持有60%的Samancor Holdings (Pty) Ltd (Samancor)股份,Samancor间接持有74%的Hotazel Manganese Mines (Pty) Ltd (HMM)股份,HMM的剩余26%由B-BBEE(Broad-Based-Black-Economic-Empowerment)实体所有,其中17%的权益是通过供应商融资获得的,贷款可通过分配偿还给这些方,按其在HMM中的份额比例偿还,在偿还这些贷款之前,集团在HMM的权益占54.6%。Groote Eylandt Mining Company(GEMCO)位于澳大利亚北领地卡奔塔利亚湾的格鲁特埃兰特岛,是一家露天开采的带状采矿企业,生产高品位锰矿石。GEMCO矿靠近亚洲出口市场,是世界上最大的锰矿石生产商之一。South32拥有GEMCO的60%的股份,其余40%由英美资源集团(Anglo American)持有。

图5:South 32股权结构简化图

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

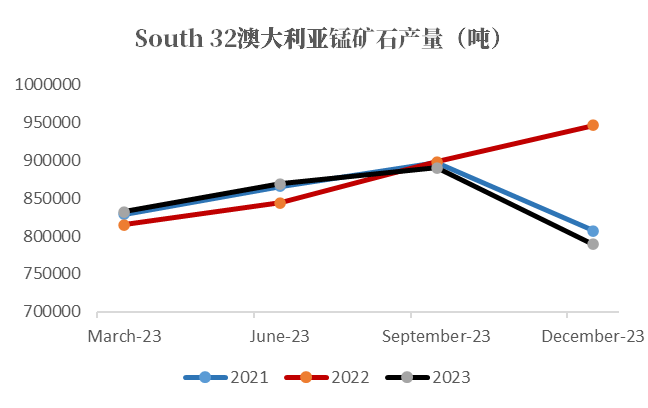

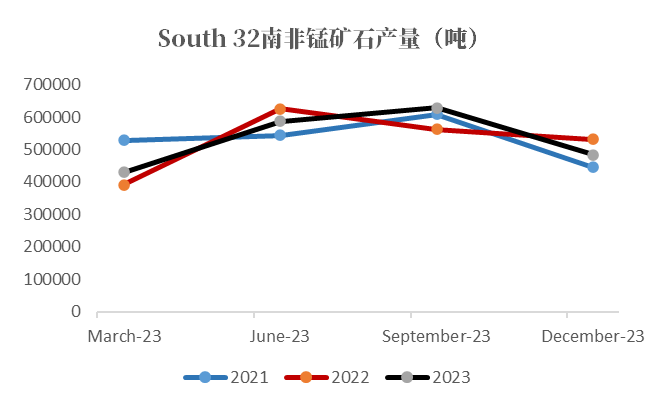

South 32锰矿石产量居于全球锰矿巨头前列,主要为澳矿和南非矿,占比在6:4左右。

图6:South 32澳矿产量

图7:South 32南非矿产量

图7:South 32南非矿产量

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

澳大利亚雨季一般在11月至次年1月,South 32锰矿产量季节性表现相对明显,2022年出现超季节性的大幅增加,是澳大利亚锰业公司计划在雨季前增加库存导致,后期恢复正常开采节奏。

2023下半年整体矿石产量略高于2022年下半年,产量增加集中于三季度,四季度低于2022年同期水平,需要注意的是,四季度南非Mamatwan已进入维护状态,暂定至2024年一季度结束。

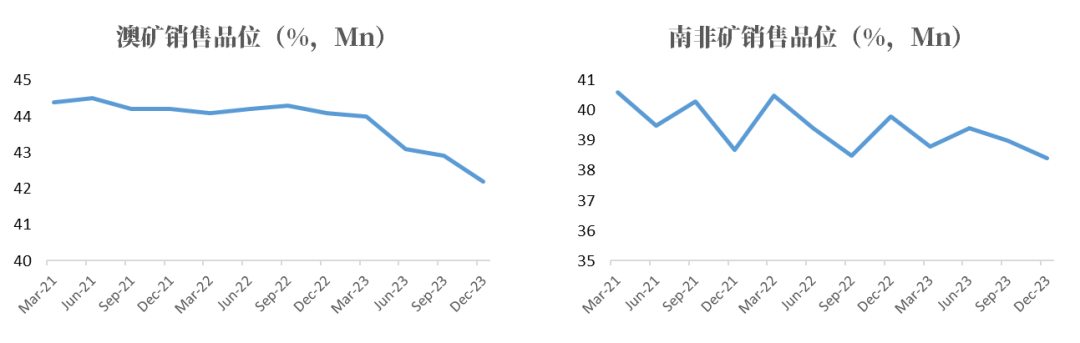

图8:South 32澳矿销售品位 图9:South 32南非矿销售品位

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

South 32澳矿主要为GEMCO矿山开采,根据近三年数据显示,该公司所销售澳矿品位逐渐降低。根据Anglo American报告显示,截止2023年底,GEMCO矿山寿命期限剩余3年,南非矿山为Mamatwan和Wessels,寿命剩余期限相对较长,其中Wessels主要出产高铁氧化矿,2024财年预计增加资本支出以进一步开展高品位矿地下开采工作。

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

South 32报告一般以前一年7月1日至转年6月30日为一个财政年,本文为进行有效对比,将数据整理为自然月计算。2023年下半年的销售额有较大幅度的增长,主要原因为运输能力的不断改善。

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

截止2023 年底,South 32的澳矿和南非矿FOB实现价格均高于其对应的单位运营成本。由于GEMCO为露天矿,开采成本相对较低,且运输便利,锰含量较高,为高品氧化矿,因此其单吨利润远高于南非矿,即使在成本最高的2023年下半年,锰矿市场行情大幅下跌至近三年最低位的情况下,依然可以实现高于75%的利润率(实现价格/单位运营成本-1,其中实现价格和单位运营成本均为倒推计算得出)。南非的主要矿山露天矿Mamatwan和地下矿Wessels,位于盆地地区,除正常开采费用外,还需考虑运输至港口费用,因此FOB成本相对较高,整体利润率较低,但2023年下半年仍高于15%。

综合来看,South 32所出售的两大矿种均有较为丰厚的利润,且与澳大利亚矿山为租赁合约,有利润的情况下单纯降低产量并不能提高公司整体利润水平,因此短期内难有因为亏损导致的停减产或减少销售数量的情况发生。

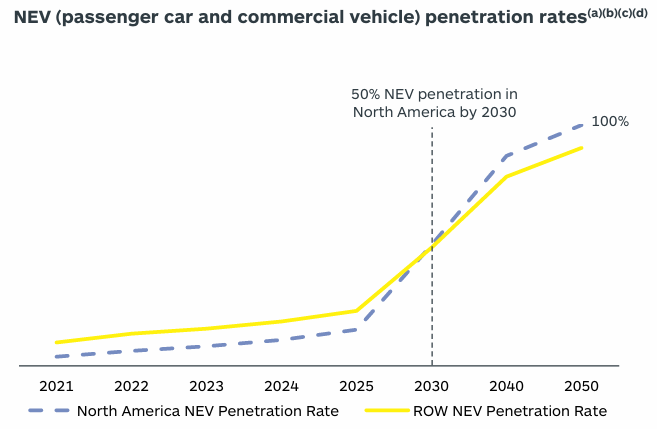

除澳大利亚和南非外,South 32正在北美进行电池级高纯度锰矿床的开采项目,预计到2030年,政府政策将促使北美新能源汽车的普及率增长近六倍,当前锰元素终端消耗依旧集中在钢铁行业,占比在85%-90%,后续可关注新能源领域的发展,增速较快,但短期内影响效果较小。

图10:新能源市场普及率

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

Anglo American

Anglo American是一家领先的全球矿业公司,拥有世界级的采矿和加工业务组合以及未开发资源,涉及金属种类繁多,包括铜、镍、铂族金属和钻石,以及铁矿石、炼钢煤、锰和杂卤石等。

Anglo American持有Samancor的40%份额,由South 32负责运营管理,相关数据不在报告中重复赘述。该企业报告年份为自然年。

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

图11:Samancor锰矿地区图

数据来源:矿山储量报告,紫金天风期货研究所

数据来源:矿山储量报告,紫金天风期货研究所

Eramet-Comilog

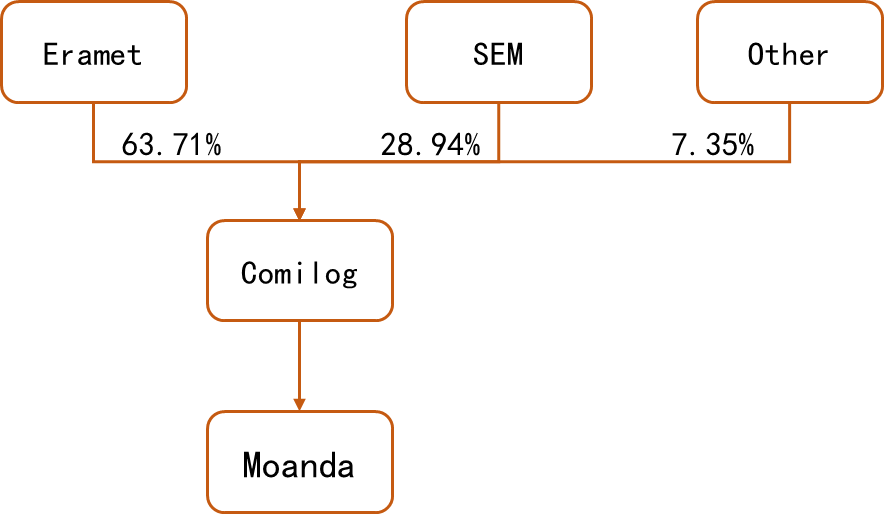

Eramet是一家法国企业,下属Comilog位于加蓬,拥有Moanda矿山,主要生产加蓬锰矿和锰合金,是世界上最大的高品锰矿生产商,也是世界上最大的高附加值锰合金“精炼合金”生产商,依靠欧洲(三个在挪威,一个在法国)、美国(一个在俄亥俄州)和加蓬的六家火法冶金厂。Eramet拥有Comilog的 63.71%份额,28.94%为加蓬一家国企(SEM:Société Équatoriale des Mines)持有。

图12:Eramet锰矿部分股权结构图

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

加蓬矿生产受到季节性影响较小,全年生产情况相对稳定,但受到政治性因素导致生产暂停或天气影响导致的运输受阻等事件性驱动较大,需要密切关注事件发展动向。

由于技术的不断更新,采矿和洗选的固定成本有明显的下降,但是未能抵消汇率的波动,根据2023Q3季报显示,加蓬矿的FOB现金成本仅为2.1美元/吨度,海运费1.1美元/吨度,整体成本远低于销售价格(2023年对华锰矿CIF报价最低为4.1美元/吨度),利润情况依旧较好。与此同时,Moanda矿山的扩大计划正在进行中,预计后期年产能将继续增加。

OM Holdings

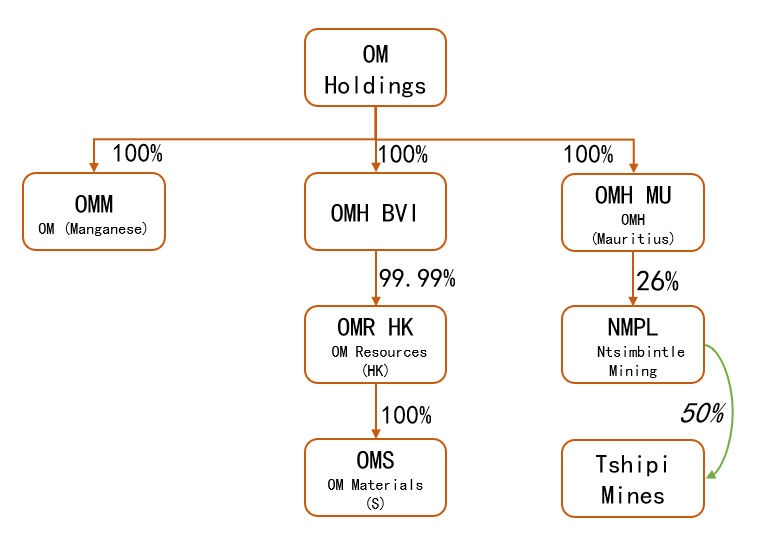

OM Holdings是一家垂直产业链整合的锰矿和铁合金公司,主要产品有烧结锰矿、锰合金和硅铁合金。公司在澳大利亚证券交易所和马来西亚证券交易所上市,业务范围涉及澳大利亚、中国、日本、南非、马来西亚和新加坡。

图13:OMH锰矿部分股权结构简化图

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

OM Materials (Sarawak)是集团在新加坡以外的营销和采购中心,在中国钦州保留有分销部门,在马来西亚砂拉越的Samalaju工业园区拥有一家铁合金冶炼厂。工厂共16台25.5 MVA炉,其中6台用于生产硅铁, 8台用于生产锰合金,2台用于生产金属硅,该厂的设计年产能将可生产约12~12.6万吨的硅铁、33.3~40万吨的锰合金及2.1~2.45万吨的金属硅。该工厂还包括一个烧结厂,其设计产能为每年生产25万吨烧结锰矿。

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

OM Sarawak烧结锰矿主要用于内部锰合金生产,对外销售数量较少,仅2023年第三季度和2021年第一季度有少量外销。该公司所产硅铁与硅锰合金主要销往日本等地。

集团通过与南非领先的矿业和勘探公司Ntsimbintle Mining的战略合作伙伴关系,拥有Tshipi Borwa矿13%的有效权益。OM (Manganese) Ltd (“OMM”) 拥有并经营位于澳大利亚北领地的 Bootu Creek 锰矿,Bootu Creek矿位于澳大利亚北领地Tennant Creek以北,已于2021年底停产。

Jupiter-Tshipi

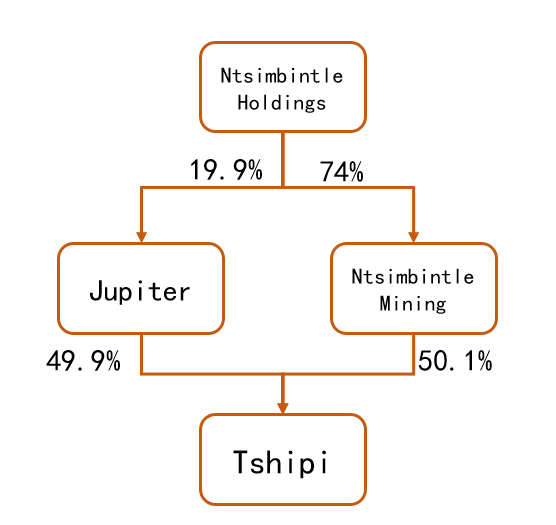

Jupiter集团在澳大利亚交易所挂牌上市,拥有Tshipi é Ntle Manganese Mining矿山49.9%的股权(南非最大的锰矿出口商)。

图14:Tshipi股权结构简化图

数据来源:公开信息,矿山季报,紫金天风期货研究所

数据来源:公开信息,矿山季报,紫金天风期货研究所

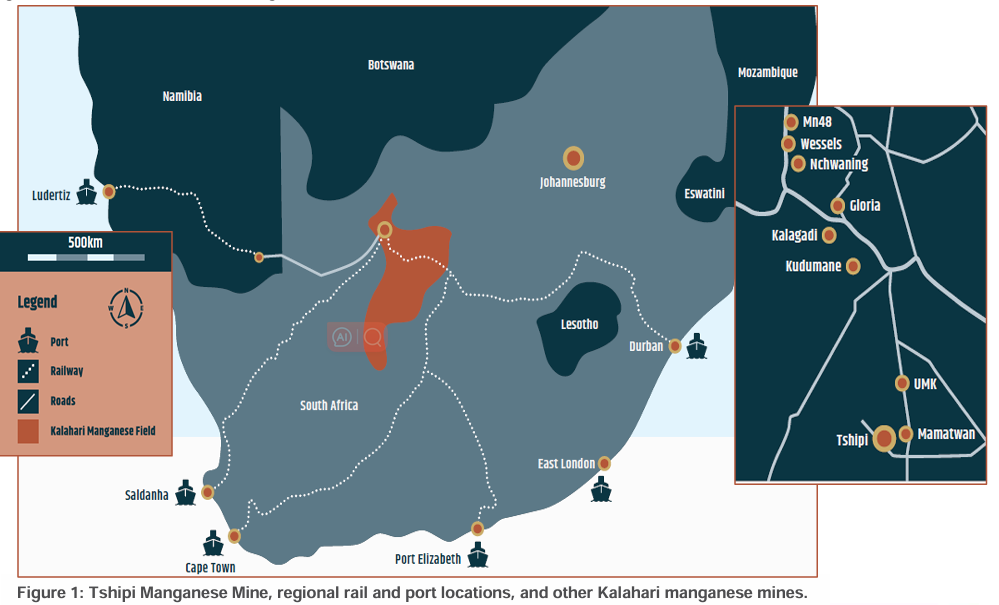

Tshipi Borwa位于南非已知最大的锰地质构造Kalahari锰矿区,为露天矿,钻探、爆破、运输作业相对简单,该矿配备了一个加工厂,每年可破碎和筛分约330~360万吨锰矿石。

图15:Tshipi采销运输路线图

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

Jupiter于2022年三季度将财政年替换完毕,当前财政年为上一年7月1日至本年度6月30日,且报告中数据均披露100%的Tshipi情况,并非49%权益部分。

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

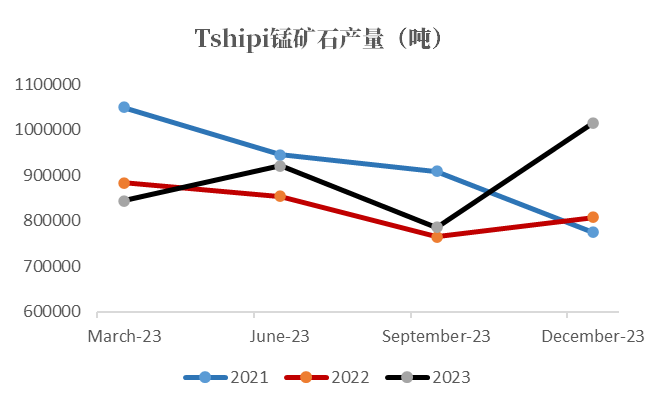

图16:Tshipi南非锰矿产量

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

Tshipi产量并未受季节性影响,2023年四季度有明显大幅增产,突破了加工记录。

2023年四季度销售量大幅下降,64%为CIF报价,18%为FOB报价,剩余18%为矿山门销售(mine gate sales),2023年9月,Tshipi新增了低品块矿和矿粉的矿山门销售,比例相对较小,数量暂不稳定,可关注后期是否向长协矿交易方向发展。根据实际活动情况来看,2023年底的部分销售将计入到2024年一季度,预计后期仍有较强业绩增长。

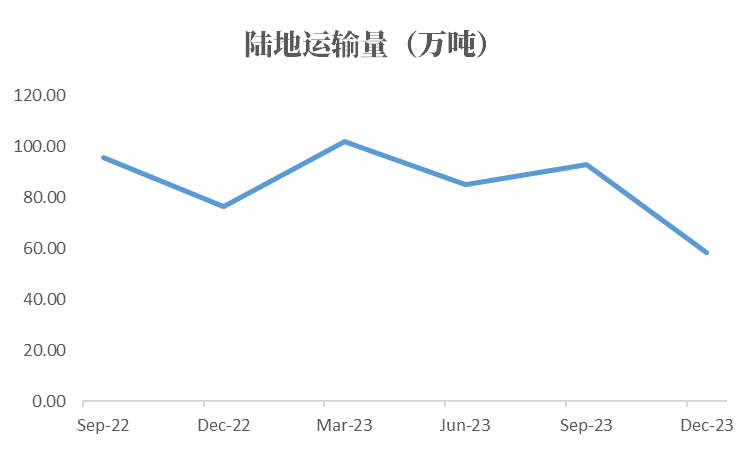

图17:Tshipi南非锰矿陆地运输量

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

铁路运输量逐渐增加,公路运输持续低迷,四季度受到铁路脱轨影响,铁路运输量有明显下降。

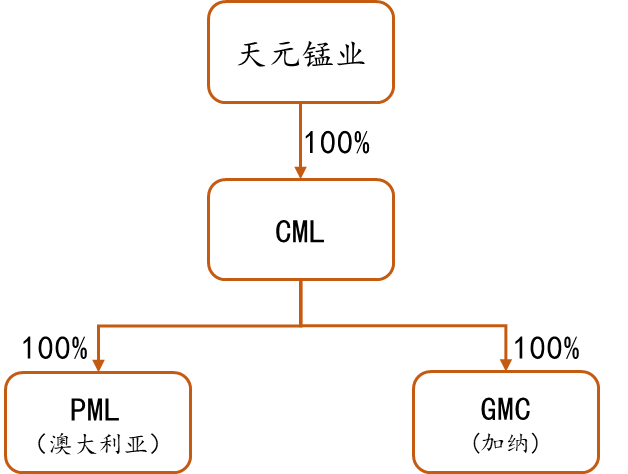

天元锰业-CML

除以上几大上市巨头公司外,天元锰业还在2017年全资收购了澳大利亚联合矿业公司Consolidated Minerals Australia (ConsMin),以下简称CML。CML是一家主流锰矿生产商,在澳大利亚和加纳进行矿山开采活动。

图18:CML股权结构简化图

数据来源:矿山季报,矿山官网,紫金天风期货研究所

数据来源:矿山季报,矿山官网,紫金天风期货研究所

澳大利亚矿山位于皮尔巴拉地区的Woodie Woodie锰矿区,Woodie的高品位锰矿石因其高锰含量、高锰铁比、低磷和坚硬性质而被公认为世界上最好的锰矿石,该项目拥有若干露天矿和一个年产160万吨的加工厂。

图19:Woodie Woodie矿区位置图

数据来源:矿山季报,矿山官网,紫金天风期货研究所

数据来源:矿山季报,矿山官网,紫金天风期货研究所

根据新的计划,该地区采矿作业将于2031年停止,但具体的关闭恢复等活动将持续至2042年。

加纳锰业主要开采非常纯净和高质量的碳酸盐矿石,该矿种对于EMM(电解锰)的生产至关重要,EMM主要用于生产“200系列”不锈钢,这是一种富含锰的不锈钢,用作成本较高的含镍不锈钢的替代品。

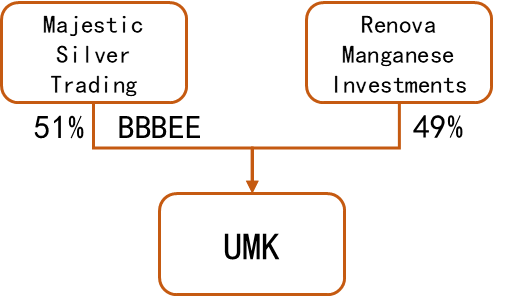

UMK

United Manganese of Kalahari (UMK) 是南非第四大锰矿生产公司,位于南非北开普省的 John Taolo Gaetsew,其51%的股份为黑人所有,非租赁矿山。UMK是一家非上市的私人公司,由Majestic Silver Trading 40 (Pty) Ltd(51%)和Renova Manganese Investments Limited(49%)拥有。Majestic Silver Trading 是一家由黑人拥有多数股权的 BBBEE 商业实体。Renova Manganese Investments是俄罗斯Renova集团公司的全资子公司。

图20:UMK股权结构简化图

数据来源:矿山季报,矿山官网,紫金天风期货研究所

数据来源:矿山季报,矿山官网,紫金天风期货研究所

Kalahari锰矿被认为是全球最大的锰矿床,主要出产碳酸矿,碳酸矿为硅锰生产必备原材料,其余矿种无法取代。2024年初UMK宣布,为应对市场环境的恶化,将暂时减少矿石生产与销售,静待市场复苏,当利润情况好转之后,产销量将恢复至正常水平。

3 情况总结与前景展望

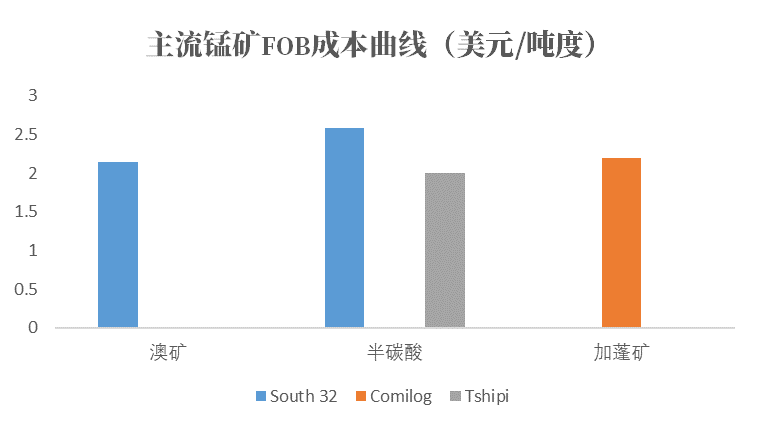

综合当前各大矿山情况来看,除半碳酸主产公司UMK以外,锰矿石供应量短期内出现明显变化的概率较小,但需要特别关注澳大利亚GEMCO矿山剩余年限到期后停产进度,以及替代氧化矿的供给情况。

当前主流锰矿山生产成本均较低,矿山巨头多为上市公司,短期来看,租赁合约期间内主动减停产情况较少,2024年最新报价止跌回升,但下游补库情况一般,多为有价无市,若后期锰矿市场继续走弱至矿山成本线附近,是否会引起较大规模生产以及发运下行情况尚未可知,可持续关注锰矿巨头对华报价以及汇率(美元-南非兰特-澳元-人民币)变动情况。对外依存度难以改变的锰矿,在海外报价坚挺状态下,需警惕是否会复刻铁矿的行情走势。

图21:主流锰矿山FOB 成本曲线

数据来源:矿山季报,紫金天风期货研究所

数据来源:矿山季报,紫金天风期货研究所

作者:李文涛

从业资格证号:F3050524

交易咨询证号:Z0015640

联系人:尹艺瑾

从业资格证号:F03125275

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们