来源:紫金天风期货研究所

核心观点:中性偏空 新榨季巴西或将继续维持高产量,对原糖施压;泰国同期减产幅度超10%,为原糖下方提供一定支撑。国内年后逐步进入需求淡季,关注5-9反套、9-1正套。

国外生产:中性偏空 巴西糖23/24年度最终产量在4230万吨左右,市场对巴西2024/25榨季产量仍存增产预期。印度糖产量同比下降2%,减产或不及预期;泰国食糖产量同比下降10%以上,减产幅度超预期。

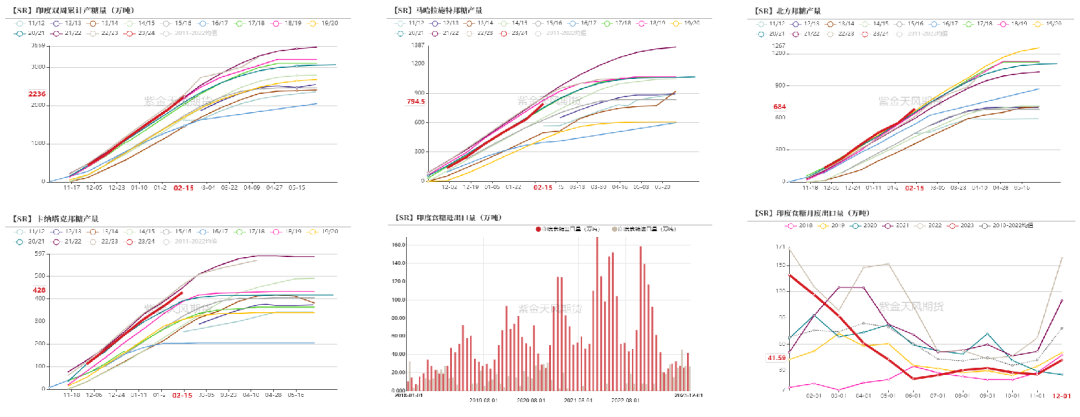

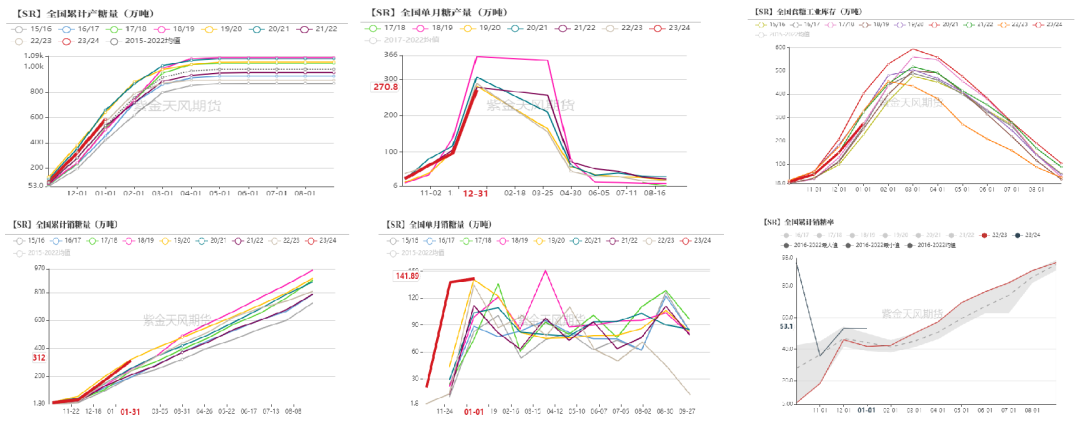

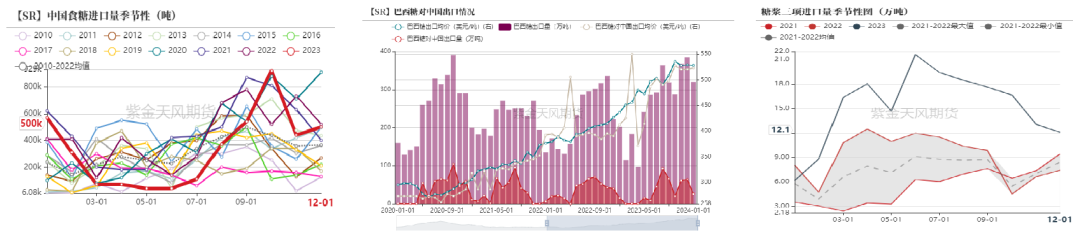

国内产销:偏多 截至1月底,2023/24年制糖期全国共生产食糖586.76万吨,同比增加20万吨。全国累计销售食糖311.71万吨,同比增加75万吨;累计销糖率53.12%,同比加快11.35个百分点。

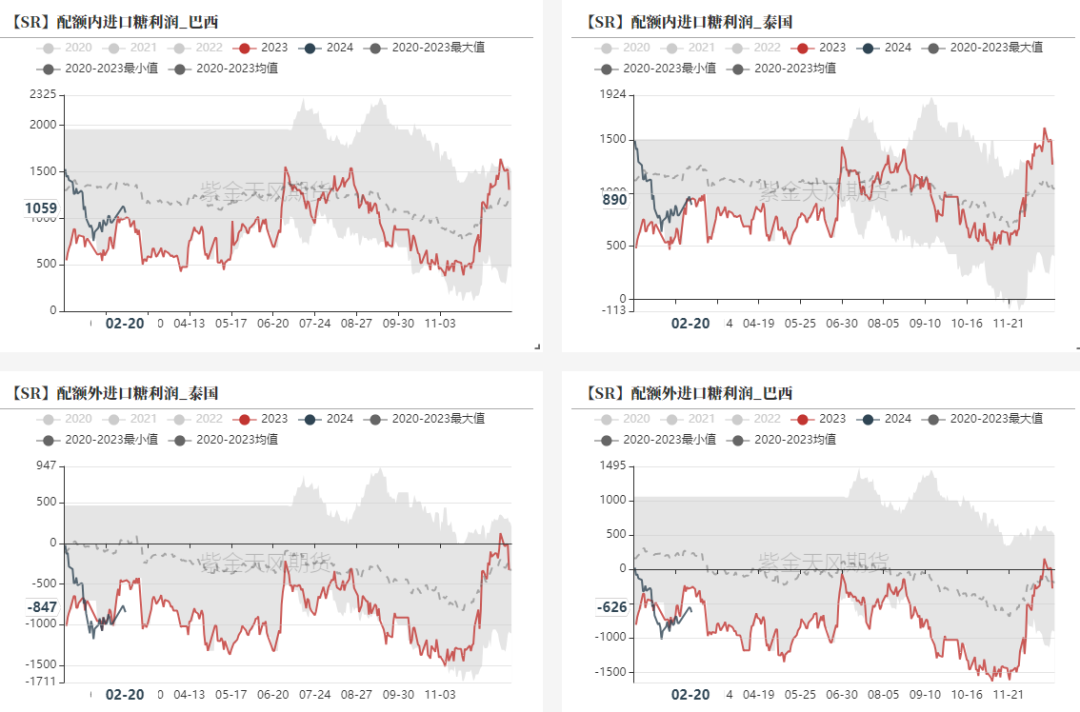

进口利润:偏空 原糖价格回落,配额内进口利润恢复,预计2月进口食糖量回升。

整体库存:偏多 食糖工业库存275.05万吨,同比减少55万吨。

醇油:偏空 尽管醇油比降至0.62,但含水乙醇折糖价仅为14.25美分/磅,预计制糖比仍将维持高位。

原白价差:偏空 原白价差达到134美元/吨,高于国际糖加工成本,刺激加工糖开机。

全球:巴西糖产量明朗,泰国减产同比超10%

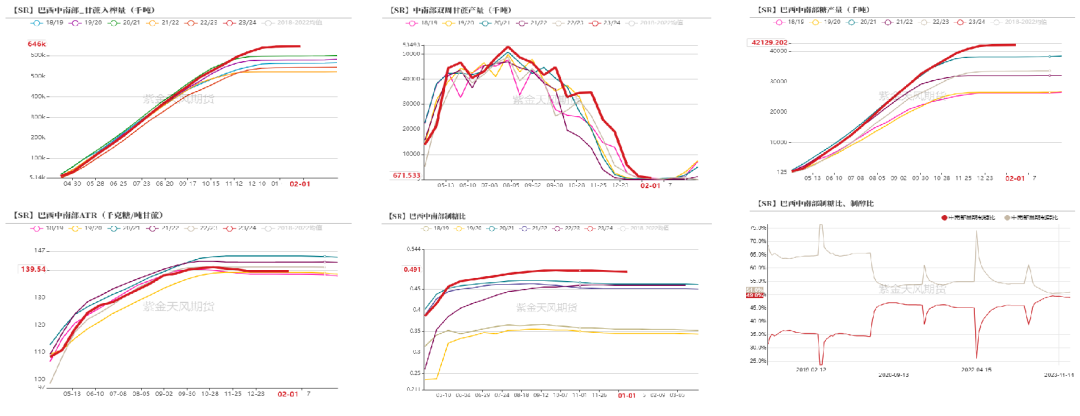

巴西23/24榨季食糖生产进入尾声

-

1月下半月,巴西中南部地区甘蔗入榨量为71.4万吨,较去年同期的30.7万吨增加了40.7万吨,同比增幅达132.35%;甘蔗ATR为117.72kg/吨,较去年同期的131.81kg/吨下降了14.09kg/吨;制糖比为35.02%,较去年同期的43.13%下降了8.11%;产糖量为2.8万吨,较去年同期的1.7万吨增加了1.1万吨,同比增幅达68.48%。

-

2023/24榨季截至1月下半月,巴西中南部地区累计入榨量为64604.8万吨,较去年同期的54313.9万吨增加了10290.9万吨,同比增幅达18.95%;甘蔗ATR为139.54kg/吨,同比下降了1.60kg/吨;累计制糖比为49.04%,同比增加了3.09%;累计产糖量为4212.9万吨,较去年同期的3356.4万吨增加了856.5万吨,同比增幅达25.52%。

数据来源:UNICA, 紫金天风期货

数据来源:UNICA, 紫金天风期货

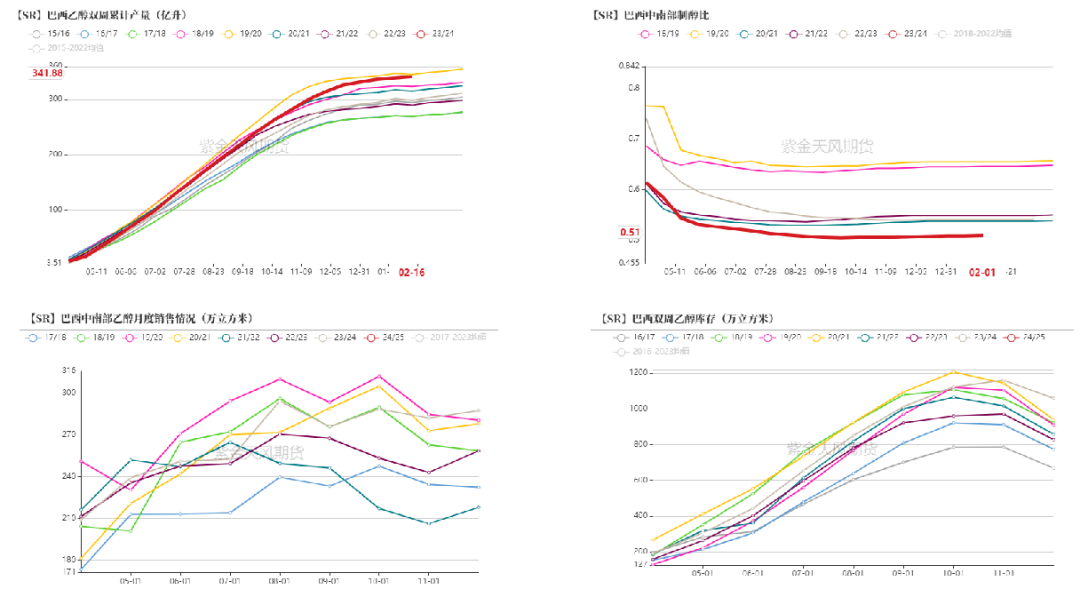

巴西产乙醇累计同比增15.04%

数据来源:UNICA, 紫金天风期货

数据来源:UNICA, 紫金天风期货

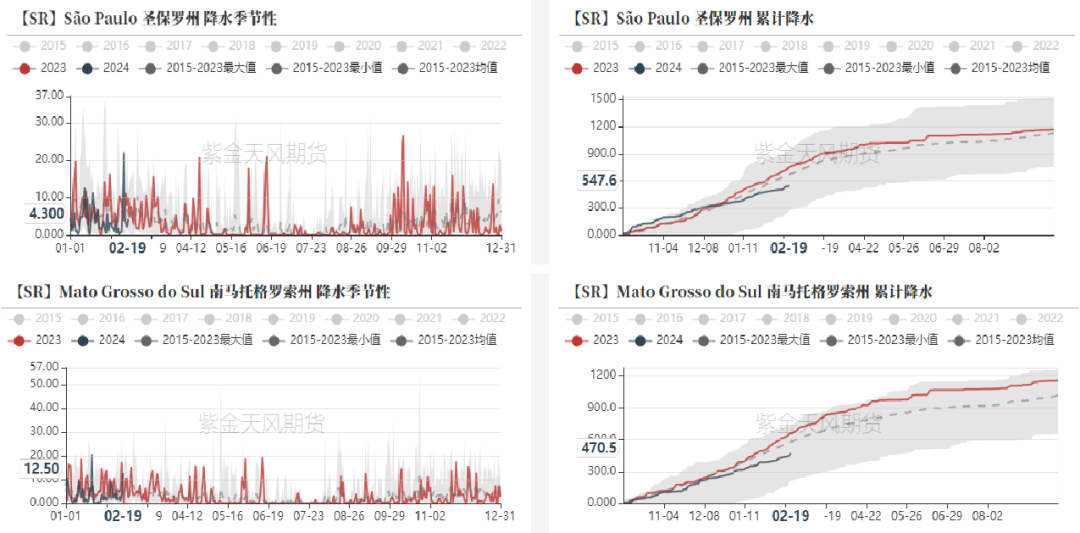

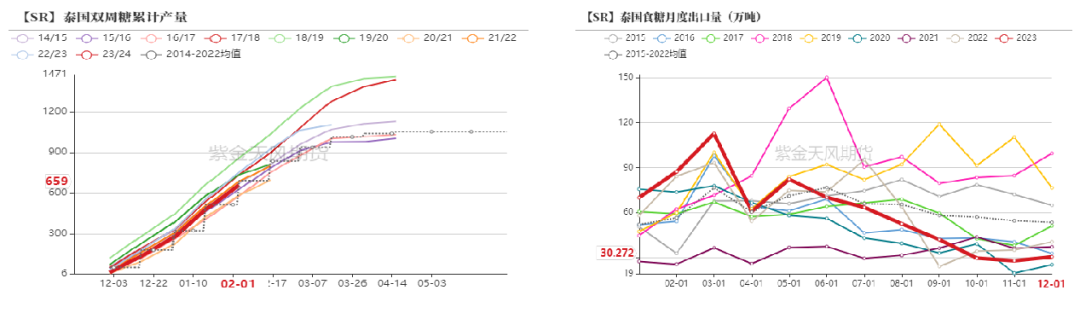

巴西降水同比偏低,但高糖价驱动,新榨季仍有望丰产

-

咨询机构Safras & Mercado表示,由于降雨不佳,巴西中南部地区2024/25榨季(4月至次年3月)甘蔗产量预计为6.5亿吨,较1月估值下调1000万吨。(该机构在2023年12月曾预期产量为6.70亿吨。)

-

2023年12月以来,巴西中南部地区的降雨较正常水平低13%-17%。尽管甘蔗产量预估被下调,但巴西中南部的糖产量有望较上榨季的4100万吨增加至4200万吨。(高糖价背景下通过调整制糖比实现,也是压制外糖的重要原因)

数据来源:泛紫金天风期货

数据来源:泛紫金天风期货

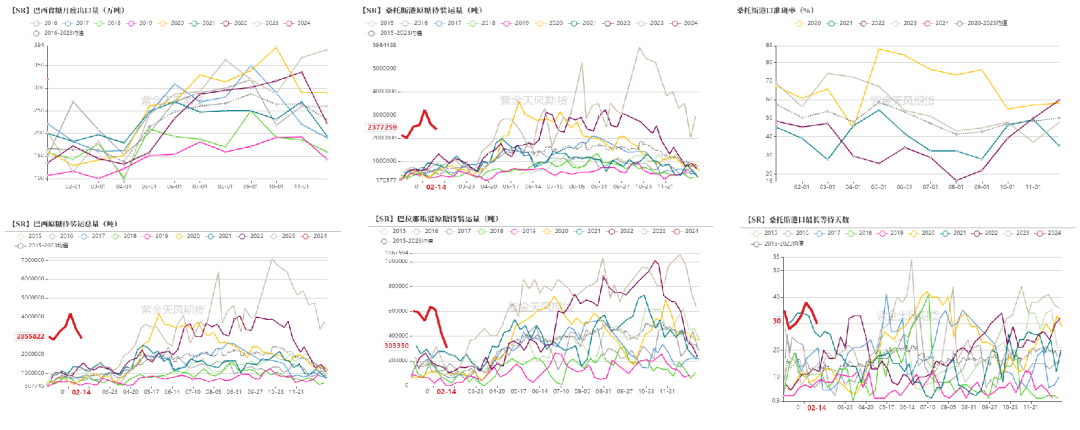

巴西原糖待装运量大幅高于同期

-

据巴西航运机构Williams最新发布的数据显示,截至2月14日当周,巴西港口等待装运食糖的船只数量为78艘,此前一周为84艘。

-

港口等待装运的食糖数量为285.58万吨,此前一周为334.06万吨。在当周等待出口的食糖总量中,高等级原糖(VHP)数量为274.93万吨。

-

桑托斯港等待出口的食糖数量为237.73万吨,帕拉纳瓜港等待出口的食糖数量为30.34万吨。

数据来源:巴西海关,路透,紫金天风期货

数据来源:巴西海关,路透,紫金天风期货

印度:当前糖产量进度看,减产不及预期

-

据ISMA公布的最新数据,2023/24榨季截至2月15日,印度共有505家糖厂开榨,同比增加3家;产糖量为2236.8万吨,同比下降56.9万吨,降幅2%。其中,北方邦产糖量为677.70万吨,较去年同期降10.74%;马邦产糖量为794.50万吨,较去年同期降7.54%;卡邦产糖量为432万吨,较去年同期降6.19%。

-

2024年1月印度食糖内销配额为230万吨,2月的食糖国内销售配额定为220万吨,较去年同期高出10万吨。

数据来源:ISMA,印度海关,紫金天风期货

数据来源:ISMA,印度海关,紫金天风期货

泰国食糖产量同比下降12.57%

-

据泰国甘蔗及糖业委员会办公室近日公布的数据显示,泰国2023/24榨季截至2月15日,累计甘蔗入榨量为6451.4万吨;累计产糖量为659万吨,降幅12.57%。

-

泰国糖业组织Thai Sugar Millers Corp对泰国2023/24年的蔗糖产量预估为700-750万吨。

-

北半球减产,尤其泰国大幅减产,成为原糖下方的重要支撑,后期重点关注北半球食糖生产。

数据来源:泰国海关,紫金天风期货

数据来源:泰国海关,紫金天风期货

国内食糖:春节后进入消费淡季

1月产销两旺,春节后即进入消费淡季

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

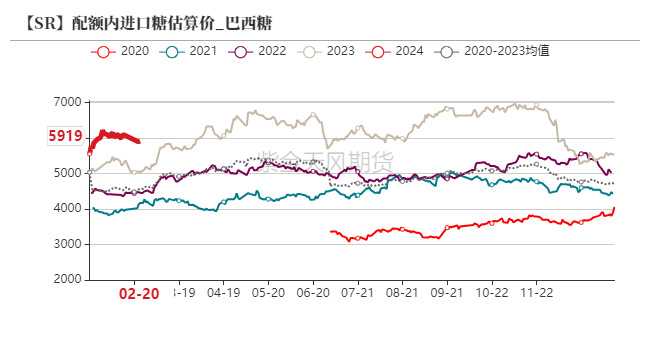

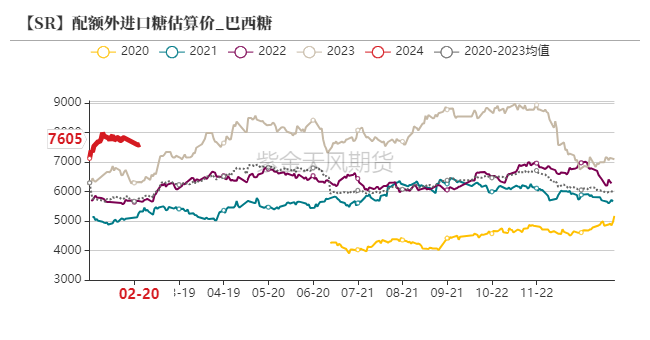

配额内进口利润修复

数据来源:泛糖科技,中国糖业协会,紫金天风期货

数据来源:泛糖科技,中国糖业协会,紫金天风期货

进口:预计1月我国食糖进口量回落

数据来源:泛糖科技,wind,紫金天风期货

数据来源:泛糖科技,wind,紫金天风期货

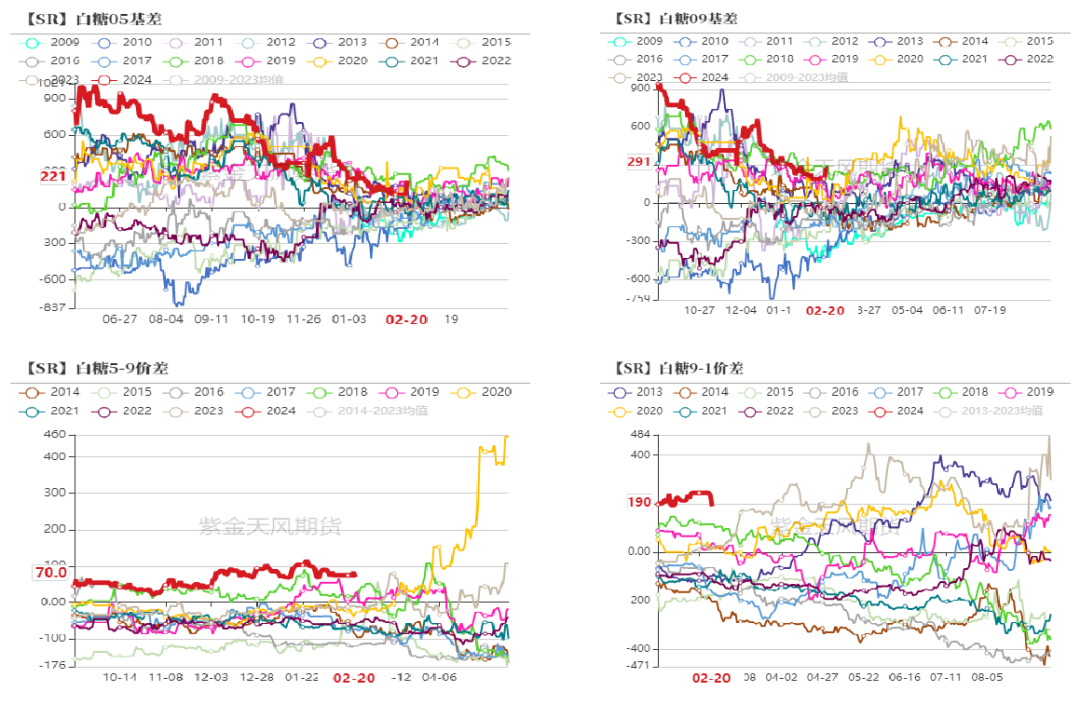

关注5-9反套、9-1正套

-

近月基差收敛为主,但盘面短期下行过快,导致基差走扩波动。

-

印度减产目前看可能不及预期,继续关注出口、糖转乙醇政策。

-

泰国食糖减产幅度较大,存在减产超预期的可能性。

-

巴西24/25榨季存在继续增产至4200万吨的预期,成为中长期压制原糖的因素。

-

5-9反套仍在持续,关注100附近接入机会。关注9-1正套机会。

数据来源:紫金天风期货研究院

数据来源:紫金天风期货研究院

作者:王琪瑶

从业资格证号:F03090212

交易咨询证号:Z0016781

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们