来源:紫金天风期货研究所

核心观点:中性 美棉价格高位,周度签约、装运数据下降,导致美棉价格高位回落,国内小幅跟跌。国内窄幅震荡,市场等待订单明朗化,从而确定运行方向。

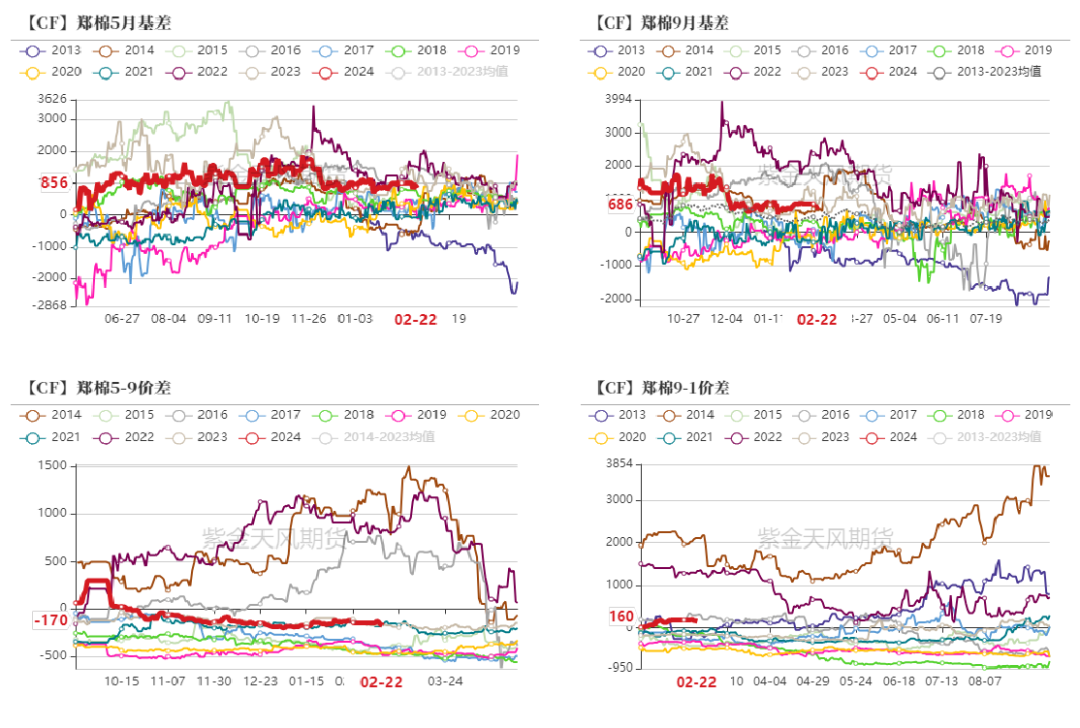

月差:中性 反套运行为主,等待远月9-1正套入场机会。

现货:偏空 现货市场交投偏淡,纺企仍然多以基差采购为主,国产棉基差基本持稳,一口价报价、成交相对较少。

进口棉:中性 内外棉即期进口窗口关闭,12月进口量达26万吨。

进口棉纱:偏多 进口棉纱跟随外棉涨价幅度较大,短期限制进口需求。

库存:偏多 1)纺企原料库存去库、棉纱成品库存累库;2)织厂原料补库、坯布库存下降。关注后续纱线库存。

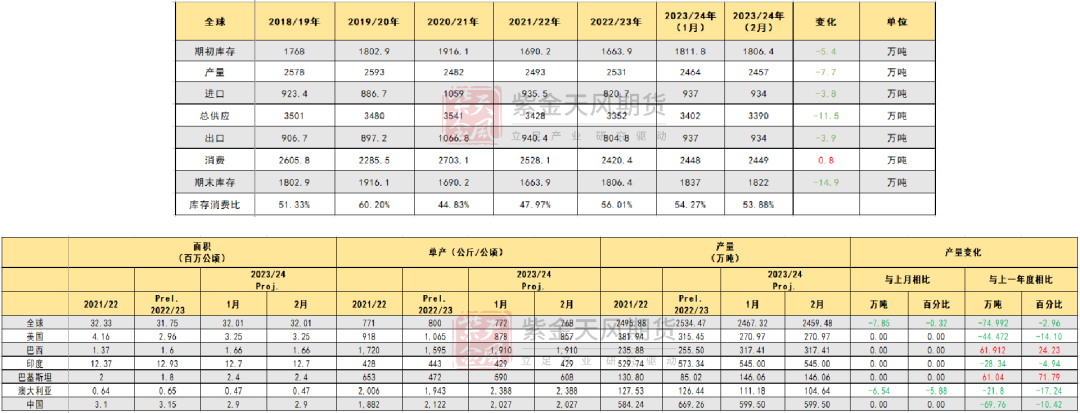

新年度种植预期:偏多 USDA2月报告,全球方面,2023/24年度产量调减、消费调增,期末库存减少,整体影响偏多;美棉产量不变但是出口调增,影响中性偏多。

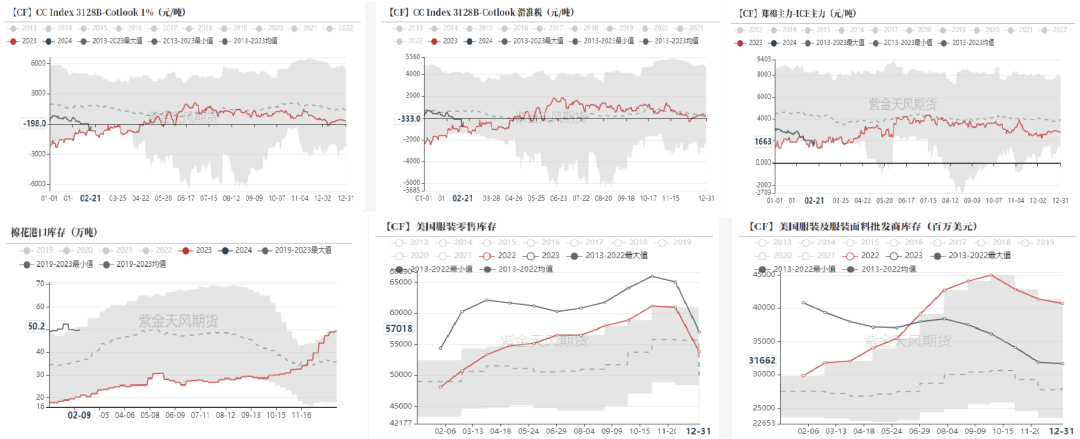

全球终端消费:偏多 美国服装及服装面料批发商库存去库,但零售商库存高位(偏空),我国棉纺出口东南亚份额上升,但是欧美日韩份额下滑(中性)。东南亚、国内纱线开机率回升(偏多),内外盘纱价走势短期偏强(偏多)。

宏观:中性偏空 国内节后首周复工偏弱、地产成交同比回落,制造业结构性偏强。海外方面美国经济活动边际上行,不过消费边际下降,美国红皮书零售同比较上周下降0.5%至3%,此外出行活动有所回升。

全球:USDA2月报影响偏多

全球 - USDA2月报告影响偏多

数据来源:USDA 紫金天风期货研究所

数据来源:USDA 紫金天风期货研究所

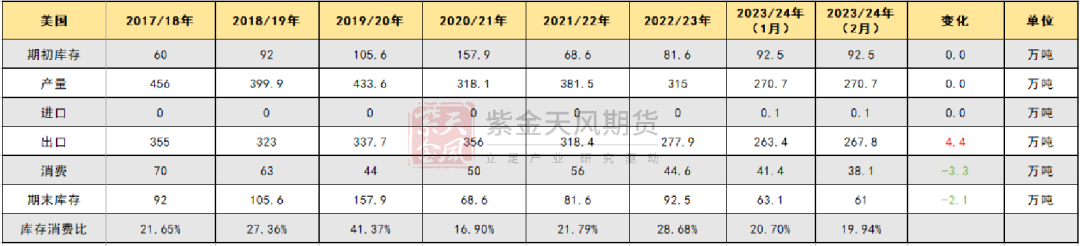

美国 - 出口上调

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

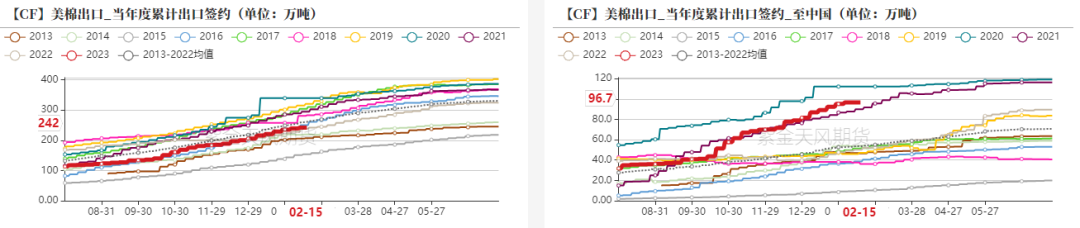

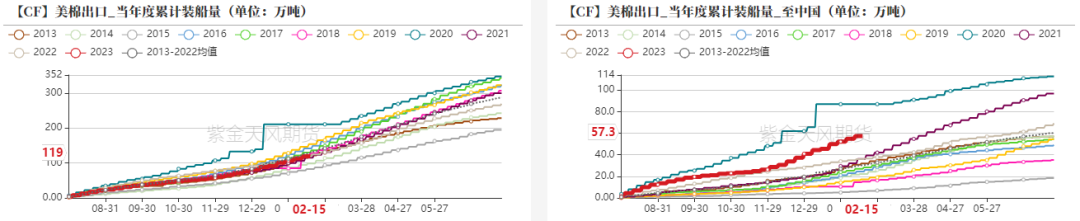

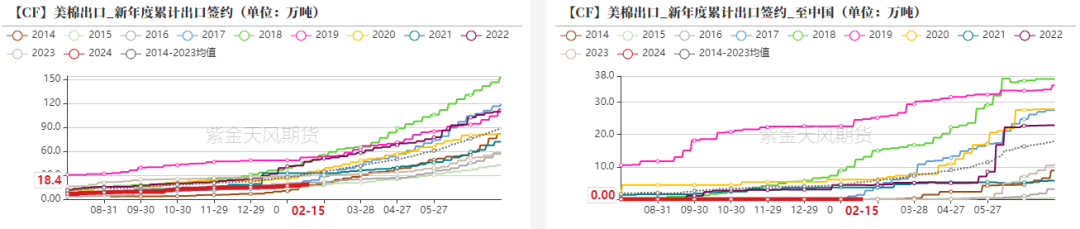

美棉出口周报:签约装运下降,中国未采购

-

据美国农业部(USDA)报告显示,2024年2月9-15日,2023/24年度美国陆地棉出口签约量29624吨,较前周下降19%,较前4周平均水平下降48%,主要买家孟加拉国(11486吨,包括取消363吨)、土耳其(7786吨,包括取消3519吨)。

-

2023/24年度美国陆地棉出口装运量57999吨,较前周下降8%,较前4周平均水平下降4%,主要运往中国(23585吨)、越南(10442吨)、巴基斯坦(7219吨)、土耳其(2724吨)、墨西哥(2474吨)。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

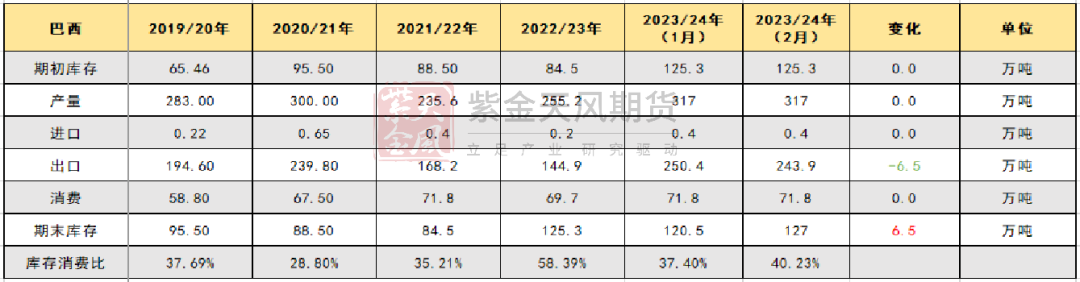

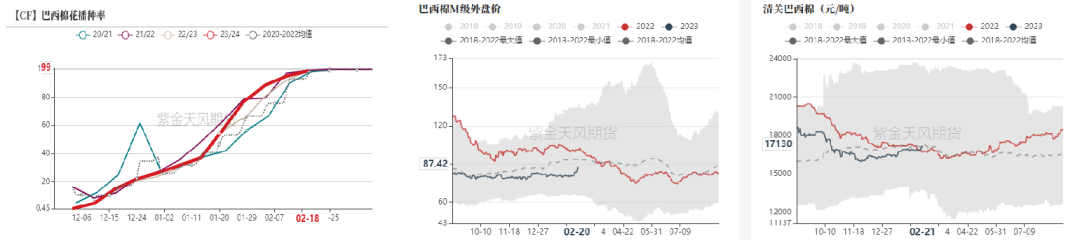

巴西棉USDA2月报告调减出口

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

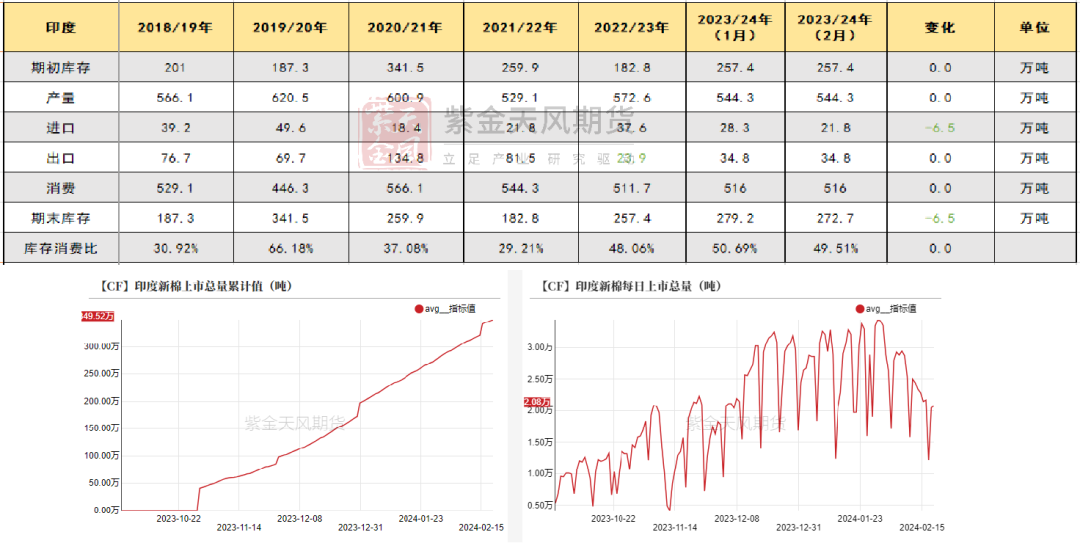

印度 - 进口调减

数据来源:CAI USDA 紫金天风期货研究所

数据来源:CAI USDA 紫金天风期货研究所

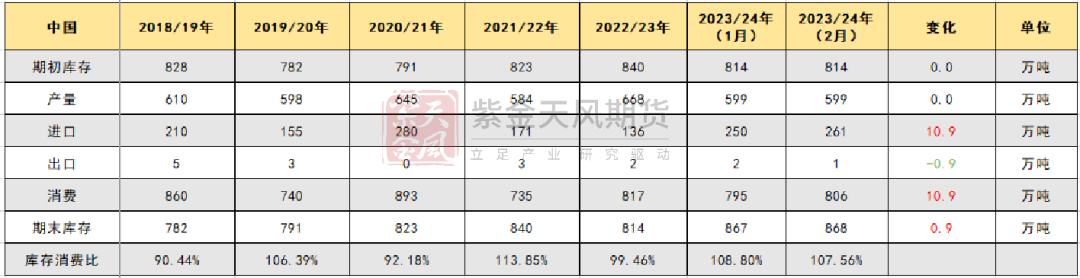

中国:产量与进口调增

中国 - 消费、进口调增

数据来源:CAI USDA 紫金天风期货研究所

数据来源:CAI USDA 紫金天风期货研究所

内外棉价差缩窄仍然是主趋势

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

月间价差:反套行情主导

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

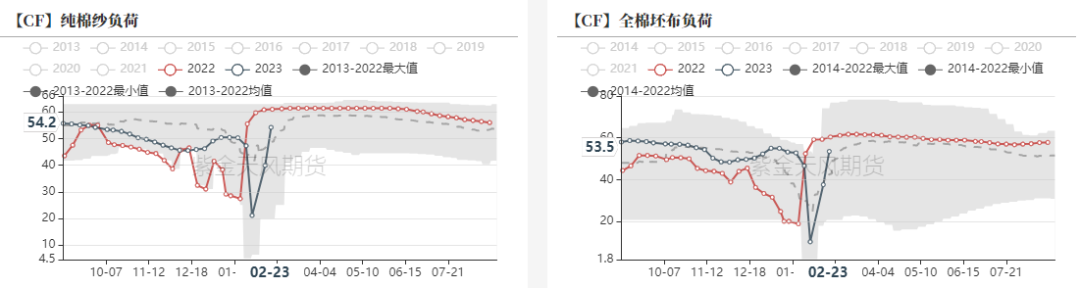

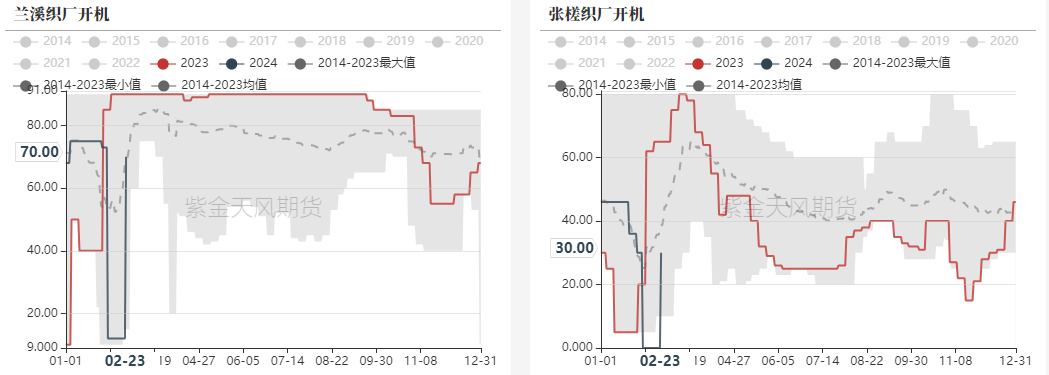

下游负荷:开机逐步恢复

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

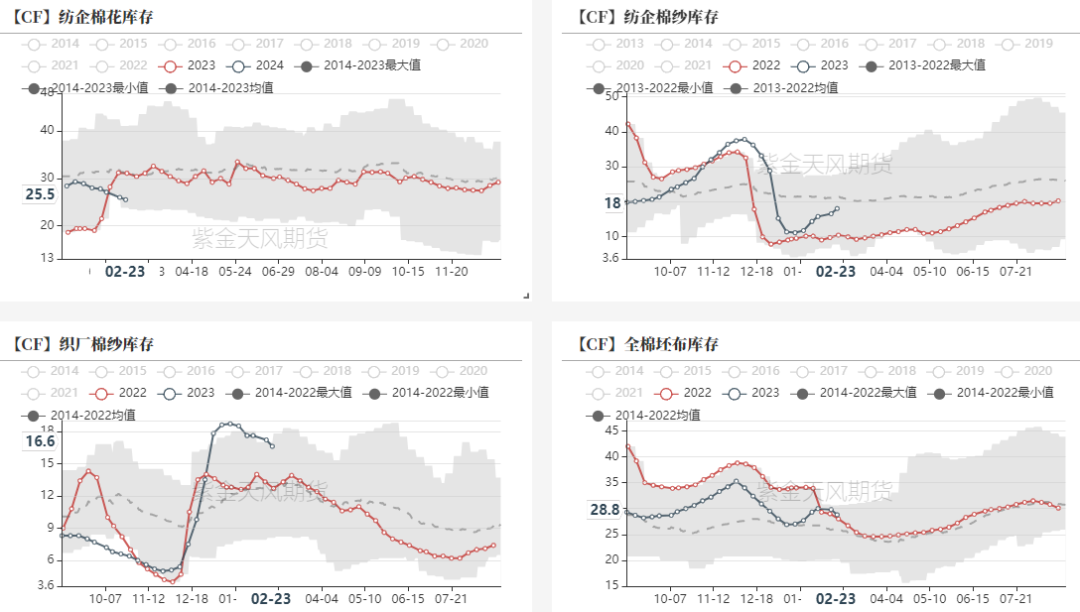

纺织产业链库存:织厂采购尚未启动

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

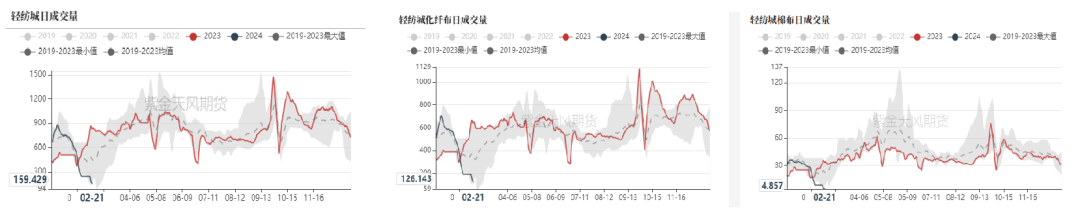

轻纺城成交情况

-

轻纺城成交小幅回落,化纤布尚可,棉布为同期平均水平。

-

节后纯棉坯布市场以复工为主,成交未完全展开。当前开工织厂已生产和发送节前订单为主,预计市场交投将于正月十五之后增加。

-

价格方面稳中有涨,幅度在0.1-0.4元/米不等,但下游询价积极,成单稀少。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

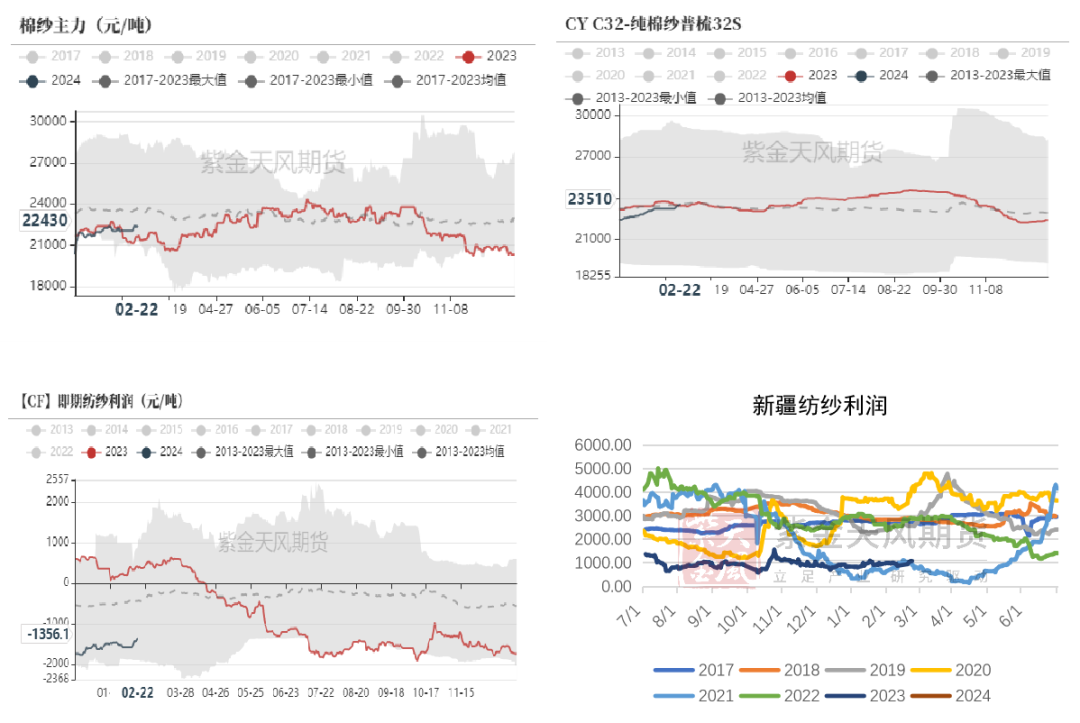

棉纱:价格小幅上涨,交投尚未完全恢复

-

纯棉纱市场整体交投气氛仍未完全恢复,市场成交依旧较为稀少,市场报价来看,纺企报价较年前普遍上涨300-500元/吨,部分品种或纺企报价涨幅较大的在1000元/吨左右,进口棉配棉纱涨幅最大,涨幅多在1500-2000元/吨,但实际成交涨幅低于500元/吨。

-

利润方面,内地即期亏损1350元/吨,随着棉纱小幅涨价,亏损缩窄;

但新疆纺纱利润在884元/吨左右,维持新疆纱线开机率。

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

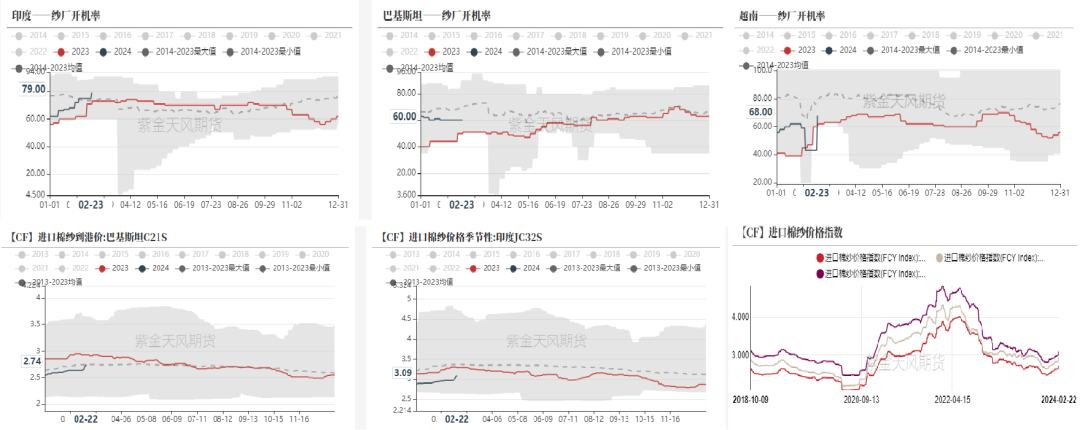

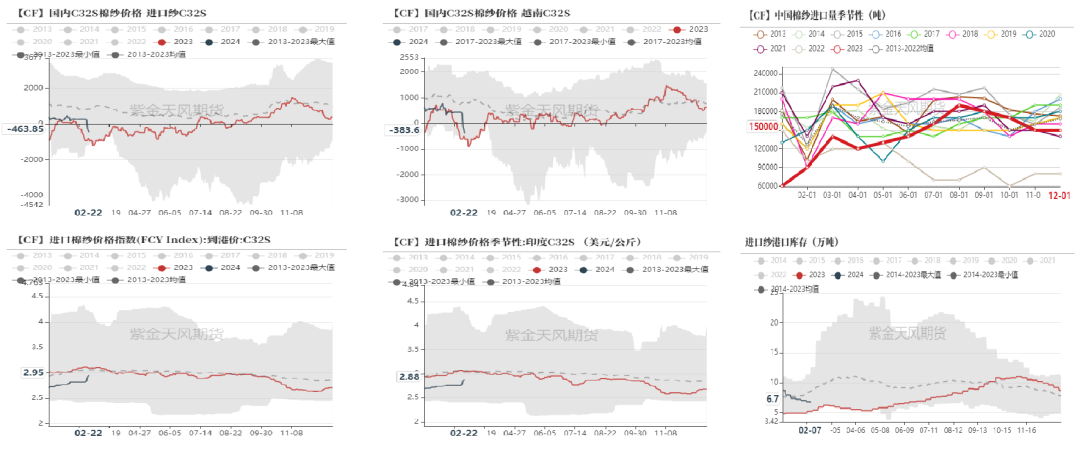

东南亚纱线情况

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

进口棉纱:内外盘纱价倒挂,行情延续存疑

数据来源:紫金天风期货研究所

数据来源:紫金天风期货研究所

作者:王琪瑶

从业资格证号:F03090212

交易咨询证号:Z0016781

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们