卓创资讯豆粕市场分析师王汝文

【导语】2023年豆粕市场波动加剧,行业发展迎来许多新的变化,其中第一原料进口国巴西市场变化明显,例如创纪录的大豆产量、不断延长的供应窗口期、大豆出口升贴水跌破新低等,新的市场特征正在逐步形成。2023/24年度巴西大豆产量预估为1.61亿吨,丰产预期下或继续给予中国豆粕市场原料供应端带来较强支撑。

全球大豆产量震荡增长 市场供应重心改变

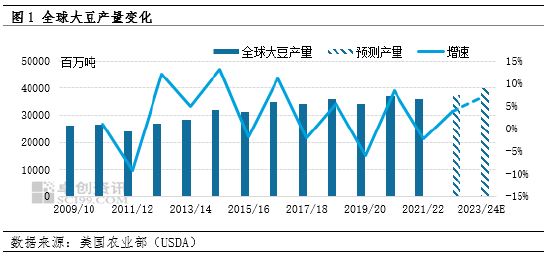

近年来全球大豆产量呈现震荡增长态势,根据美国农业部数据统计显示,近十年全球大豆产量平均增长率为3.55%,近五年全球大豆产量平均增长率为1.96%。整体看,全球大豆的供应增速呈现放缓趋势,根据12月USDA最新公布的数据显示,2022/23年全球大豆产量预估为3.74亿吨,2023/24年度全球大豆产量预计再创新高,数值为4.00亿吨。

近五年由于受到贸易问题、恶劣天气、政策变化等因素影响三大主产国大豆产量波动较大。美国方面,由于总耕地面积有限,大豆与玉米面临争地压力,中长期限制了大豆播种面积增量。阿根廷方面,大豆种植面积表现相对稳定,但由于地理位置及天气的特殊性,近五年来大豆产量呈现震荡下滑走势。巴西方面,由于受到本国政策的支持,豆农种植意愿较强,种植面积连年增加,大豆产量不断创下新高水平,成为全球大豆增产的主要来源。从数据来看,2022/23年度美国大豆产量占全球总量的31%,巴西大豆产量占比约43%,近五年来美国大豆份额下降4.06%,巴西大豆份额提升7.07%,全球大豆的供应重心发生改变。

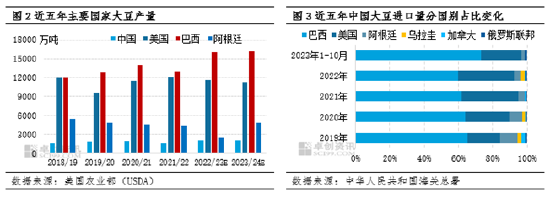

中国作为全球第一大豆粕消费国,原料大豆进口依存度极高。海关数据显示,截至10月,2023年中国进口大豆总量为8267.35万吨,较2022年同期增加12.95%。从进口国别来看,巴西占比由去年的61%上升至71%,上升10个百分点;美国大豆占比由去年的31%降至24%,下降7百分点。12月USDA报告中对南美大豆产量给予较强的丰产预期,预估2023/24年度巴西大豆产量为1.61亿吨,阿根廷大豆产量预估为4800万吨,巴西进口份额或在未来的很长一段时间中持续居于高位。

出口窗口期延长 FOB价格跌破新低

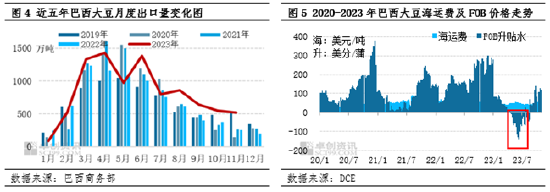

随着巴西大豆供应量的不断增加,市场供应窗口期也不断延长,打破了南半球、北半球各半年的历史供应格局。根据巴西商务部数据统计显示,2023年1-11月巴西累计出口大豆9092.97万吨,同比增长17.73%。每年的3-9月是巴西大豆的出口旺季,2023年巴西出口窗口期明显延长,截至11月,巴西仍有超500万吨的出口量,去年同期出口量仅为252万吨。受出口压力影响,年内巴西大豆FOB升贴水价格跌破历史新低。除此之外,供应量增加带来的仓储压力、装船能力、物流运输等问题,也成为2023年影响豆粕价格的阶段性驱动因素。

通过对市场新变化的梳理我们不难发现,近年来巴西以及南美市场的供应重心不断提升,市场权重也逐步增强。2023/24年度南美市场的丰产预期下奠定了2024年国内豆粕市场大供应的主基调,随着南美供应窗口期的延长,未来市场驱动因素的关注周期也随之延长,或对研究2024年豆粕市场提供更多参考。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们