我们认为,结合本周高频数据,当前我国经济基本面应主要关注以下几点:

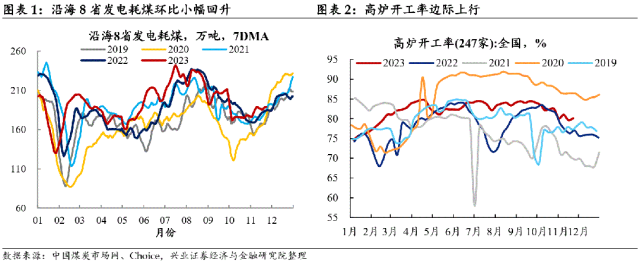

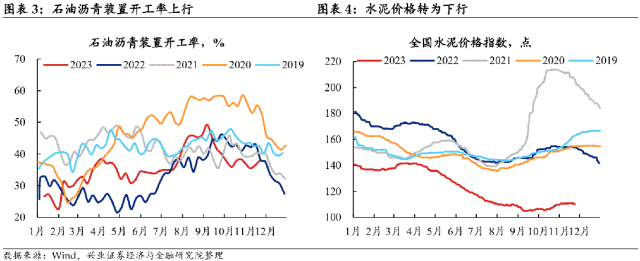

1、各类开工率指标普遍回升,煤铁价格上行,工业生产或有边际回暖趋势。

本期高炉、石油沥青装置、PTA和汽车轮胎全钢胎等开工率均上行,沿海8省发电耗煤量环比上行且仍处于季节性偏强水准,此外本期煤炭、钢铁价格亦出现不同程度的上涨,或指向工业生产有边际回暖趋势。但水泥价格在延续了约一个半月的回升后,本期出现季节性回落,这可能指向全国范围内建筑施工正在逐渐步入淡季。后续应关注生产端改善的可持续性。

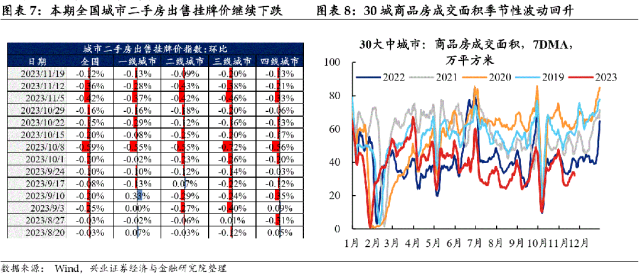

2、价格持续下跌叠加销售仍弱于季节性水平,房地产市场仍有待改善。

本期全国各能级二手房出售挂牌价指数延续回落态势,商品房销售面积整体回升但绝对水平仍维持季节性低位,或指向房地产市场仍有待改善。近期地产放松政策进一步加码,如11月22日深圳二房首付比例下调并调整普通住房标准,这可能将对房地产市场起到一定提振作用,后续应关注其他一线城市政策跟进状况,以及地产放松政策继续加码的可能性。

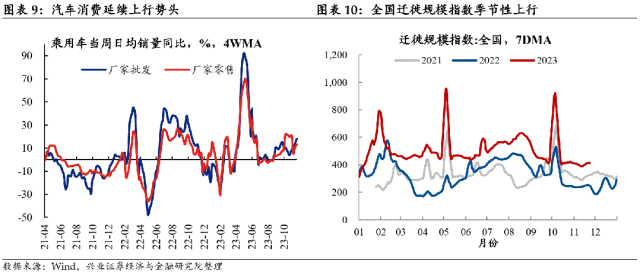

3、汽车消费维持偏强水准,但外需偏弱格局可能仍在延续。

本期汽车销售同比延续增长势头,全国迁徙规模指数亦有所回升,居民耐用品消费及出行需求稳中向好。但SCFI指数已连续三周明显回落,或指向外需偏弱格局可能仍在持续。后续出口同比在低基数支撑下或有一定回升动力,但绝对水平可能仍然不强。

本周国内高频数据追踪概览:

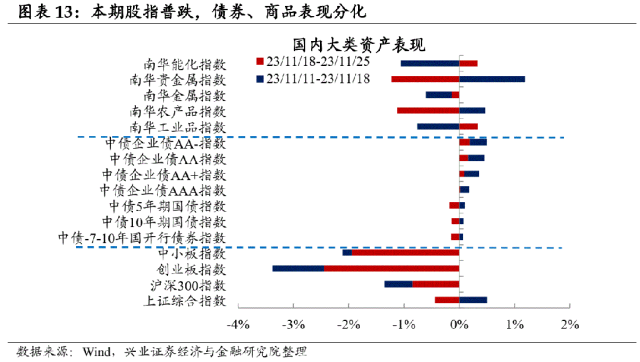

大类资产表现:股指普跌,债券、商品表现分化。

终端需求恢复状况追踪:1)房地产:价格未见好转,销售仍弱;2)建筑施工:逐渐步入淡季;3)消费:汽车消费维持偏强水准,电影消费弱于往年同期;4)出口: SCFI指数继续下行;5)信贷:票贴利率低位小幅回升。

工业生产及人流状态追踪:1)工业生产:边际回暖;2)人员流动:迁徙规模上行。

大宗商品状态:1)煤炭:现货价格上涨;2)钢铁:铁矿石价格上涨;3)有色:价格分化,库存上行;4)原油:价格下跌;5)化工:大部分价格下跌;6)水泥:价格回落;7)玻璃:玻璃、纯碱价格上涨;8)农产品:猪肉价格继续下跌。

风险提示:宏观调控和货币政策超预期、房地产市场超预期

我们认为,结合本期高频数据,当前我国经济基本面应主要关注以下几点:

第一,各类开工率指标普遍回升,煤铁价格上行,工业生产或有边际回暖趋势。本期高炉、石油沥青装置、PTA和汽车轮胎全钢胎等开工率均上行,沿海8省发电耗煤量环比上行且仍处于季节性偏强水准,此外本期煤炭、钢铁价格亦出现不同程度的上涨,或指向工业生产有边际回暖趋势。但水泥价格在延续了约一个半月的回升后,本期出现季节性回落,这可能指向全国范围内建筑施工正在逐渐步入淡季。后续应关注生产端改善的可持续性。

第二,价格持续下跌叠加销售仍弱于季节性水平,房地产市场仍有待改善。本期全国各能级二手房出售挂牌价指数延续回落态势,商品房销售面积整体回升但绝对水平仍维持季节性低位,或指向房地产市场仍有待改善。近期地产放松政策进一步加码,如11月22日深圳二房首付比例下调并调整普通住房标准,这可能将对房地产市场起到一定提振作用,后续应关注其他一线城市政策跟进状况,以及地产放松政策继续加码的可能性。

第三,汽车消费维持偏强水准,但外需偏弱格局可能仍在延续。本期汽车销售同比延续增长势头,全国迁徙规模指数亦有所回升,居民耐用品消费及出行需求稳中向好。但SCFI指数已连续三周明显回落,或指向外需偏弱格局可能仍在持续。后续出口同比在低基数支撑下或有一定回升动力,但绝对水平可能仍然不强。

1

大类资产表现:股指普跌,债券、商品表现分化

本期股指普遍下跌,其中创业板指数下跌最多,跌幅达到2.45%。

本期债券指数表现分化。其中中债企业债AA-指数上涨最多,涨幅达到0.19%,中债5年期国债指数下跌最多,跌幅为0.18%。

本期商品指数大部分下跌,其中贵金属指数下跌幅度较大,达到1.23%;工业品和能化指数逆势上涨0.33%。

2

终端需求恢复状况追踪

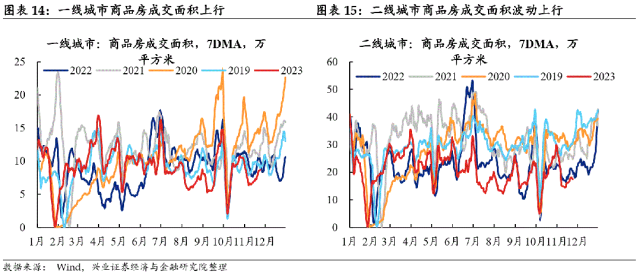

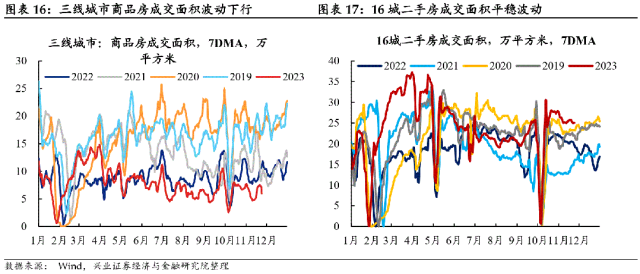

房地产:价格未见好转,销售仍弱。

从本期城市二手房出售挂牌价指数来看,全国范围房价继续下跌,跌幅达0.12%;分能级来看,各线城市二手房价也都出现不同程度的下跌,其中三线城市跌幅最大,达到0.20%。

本期30大中城市商品房成交面积季节性波动回升,但绝对水平仍然明显低于往年同期。分能级来看,一、二线城市商品房成交面积有所回升,三线城市销售面积波动下行,且绝对水平仍显著低于往年同期。16城二手房成交面积平稳波动,绝对水平高于往年同期。

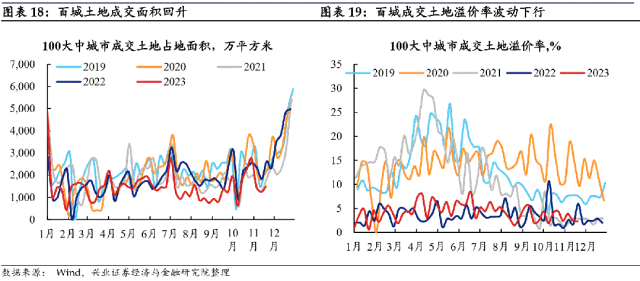

本期百城成交土地面积回升,但绝对水平明显弱于去年同期;成交土地溢价率波动下行,处于季节性偏弱水准。

建筑施工:逐渐步入淡季。

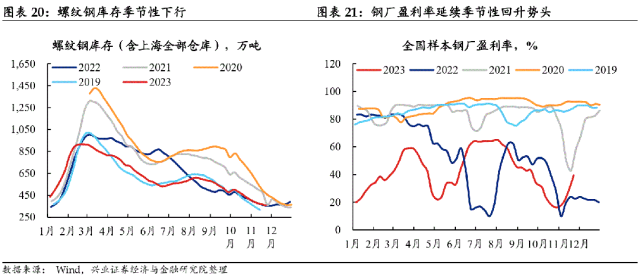

本期钢厂盈利率水平持续回升,但螺纹钢库存、水泥价格季节性回落。近期华北、华东等地水泥价格下行,拖累全国水泥价格指数回落,后续随着全国天气转冷,建筑施工进入传统淡季,水泥价格或将延续回落趋势。

汽车消费:维持偏强水准。

11月第三周总体狭义乘用车市场批发同比去年回升23%,零售同比去年上行21%,汽车消费维持偏强水准,终端需求稳中向好。

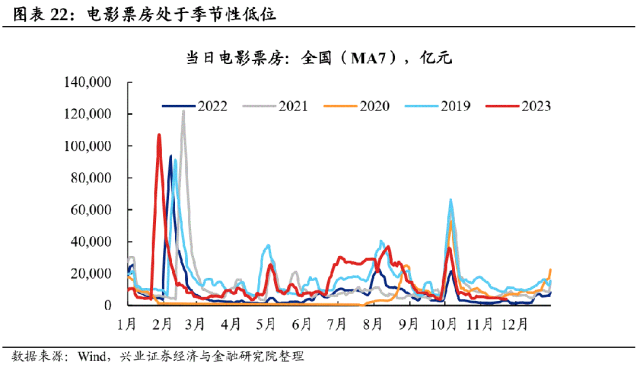

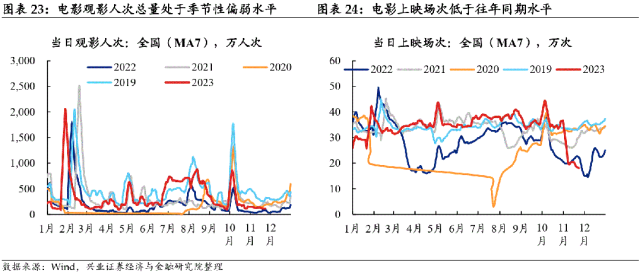

电影消费:弱于往年同期。

本期电影消费仍处于季节性偏弱水平,目前电影票房、观影人次等数据绝对水平仅略好于去年同期,电影上映场次则低于往年同期水平。

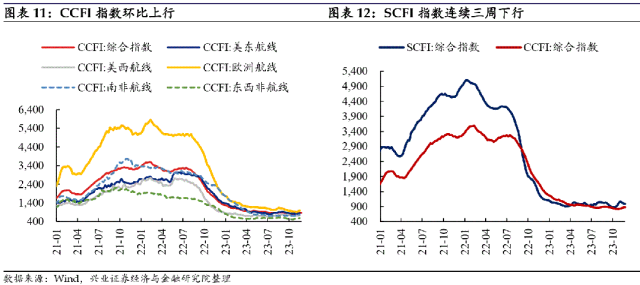

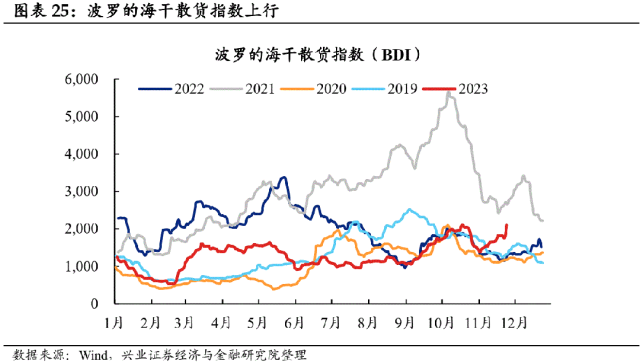

出口:SCFI指数继续下行。

本期CCFI指数环比上行约0.53%,SCFI指数环比下行0.67%;BDI指数环比上行约15.49%。

本期CCFI指数和SCFI指数表现分化,SCFI指数连续三周明显回落,或指向外需偏弱格局可能仍在持续。

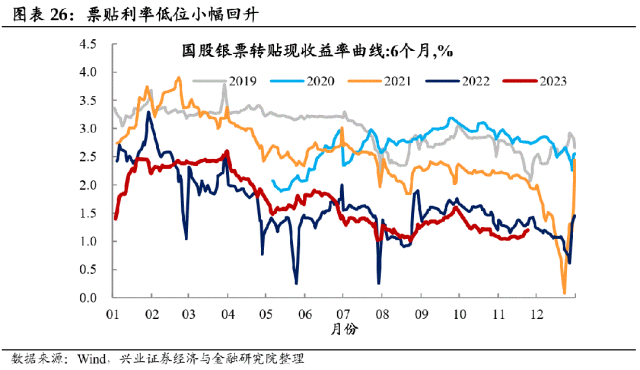

信贷:票贴利率低位小幅回升。

本期票贴利率低位小幅回升,11月24日半年国股转贴利率约为1.20%,仍然明显低于往年同期水平。关注信贷平滑诉求下年底信贷需求增加带动票贴利率回升的可能性。

3

工业生产状态追踪

工业生产:边际回暖。

本期沿海8省发电耗煤量环比回升1.72个百分点,其绝对水平仍处于季节性偏强水准。

从开工率的角度来看,本期全国高炉开工率环比上行0.45个百分点至80.12%;石油沥青装置开工率环比上行1.50个百分点至37.90%;涤纶长丝开工率下行0.37个百分点至84.30%;国内PTA开工率上行1.94个百分点至75.25%;汽车半钢胎开工率下行0.29个百分点至75.29%,全钢胎开工率上行3.21个百分点至61.40%。

本期高炉、石油沥青装置、PTA和汽车轮胎全钢胎等开工率均上行,涤纶长丝和汽车轮胎半钢胎开工率水平小幅下行,沿海8省发电耗煤量环比亦出现明显回升。整体来看,工业生产释放回暖信号。

4

人流状态追踪

人员流动:迁徙规模上行。

本期全国迁徙规模指数上行,总量强于往年同期。

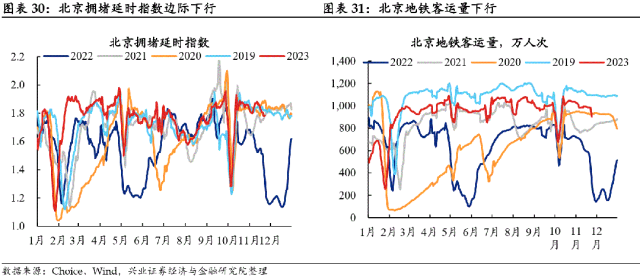

本期北京的拥堵延时指数边际下行、地铁客运量下行,总量符合季节性水平。

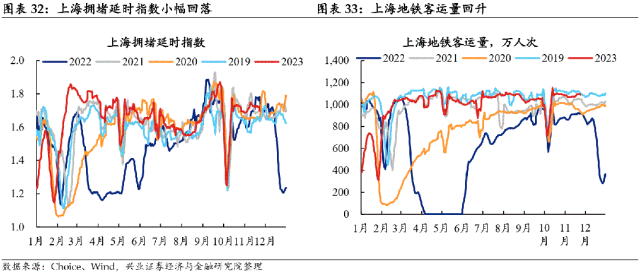

本期上海的拥堵延时指数小幅回落、地铁客运量回升,总量与往年同期水平基本相当。

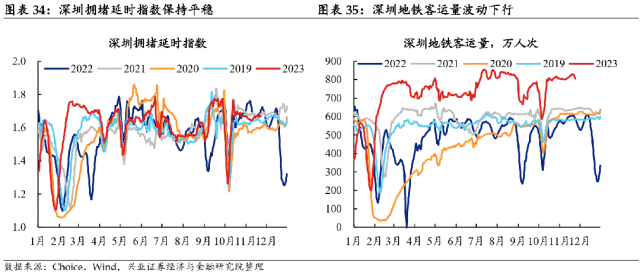

本期深圳的拥堵延时指数保持平稳,地铁客运量波动下行,其中拥堵延时指数与2021年同期水平基本相当,地铁客运量明显高于往年同期水平。

5

大宗商品状态追踪

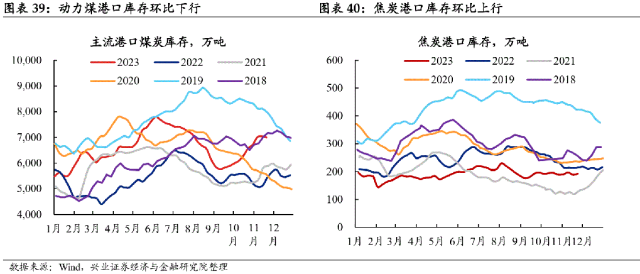

煤炭:现货价格上涨。

本期动力煤现货价格上涨约0.11%;期货价格保持平稳。

本期焦炭现货价格上涨约4.33%;期货价格总体环比下跌约0.56%。

本期动力煤港口库存环比下行约0.59%;焦炭港口库存环比上行约2.12%。

钢铁:铁矿石价格上涨。

本期铁矿石现货价格总体环比上涨约1.81%;铁矿石期货价格环比上涨约1.40%。

本期螺纹钢现货价格总体上涨约0.22%,期货价格环比下跌约0.51%。

本期螺纹钢库存环比季节性上行约2.88%;样本钢厂盈利率上涨10.39个百分点至39.39%。

有色:价格分化,库存上行

价格来看,本期铜、铝价格分别上涨1.93%、0.59%,锌价格下跌0.62%。

全球库存来看,本期伦锌、伦铜、伦铝库存环比分别上行89.67、0.71%、0.01%。

本期金铜比环比上行约1.33%。

原油:价格下跌。

本期IPE布油期货价格下跌0.16%至80.48美元/桶。

本期美国商业原油库存环比上行1.98%。

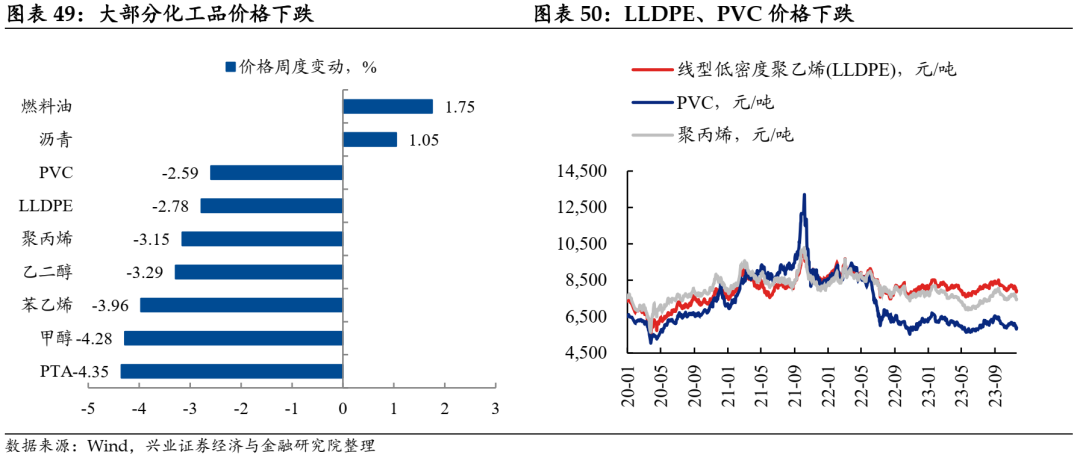

化工品:大部分价格下跌。

本期化工品价格表现分化。油化产品中,燃料油价格环比上涨约1.75%,沥青价格上涨1.05%;煤化产品中,乙二醇价格环比下跌约3.29%,甲醇价格环比下跌约4.28%;其余化工品中,苯乙烯价格环比下跌约3.96%,PTA价格下跌4.35%,聚丙烯价格环比下跌约3.15%,LLDPE、PVC价格分别环比下跌2.78%、2.59%。

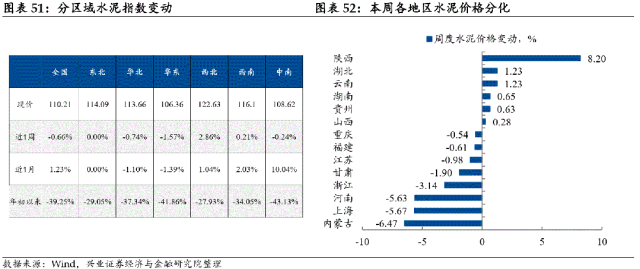

水泥:价格回落。

本期全国水泥价格环比下行约0.66%。

本期各地区水泥价格分化,其中陕西地区价格上涨最多,涨幅为8.20%。内蒙古地区价格下跌最多,跌幅为6.47%。

玻璃:玻璃、纯碱价格上涨。

本期玻璃期货价格总体环比上涨约0.81%,纯碱期货价格总体环比上涨约8.93%。

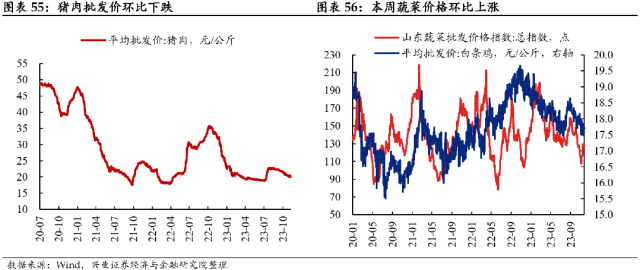

农产品:猪肉价格继续下跌。

本期猪肉价格环比下跌1.83%,全国猪肉平均批发价为19.89元/公斤。

本期蔬菜价格环比上涨约0.52%。

风险提示:宏观调控和货币政策超预期、房地产市场超预期

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们