我们做期货的人都听过一句老话:不要轻易做空一个成本线以下的东西。并且生猪行业在今年过去的11个月里,一共9个月亏损,2个月盈利,亏损的时间跨度也相对较久,很多旧的利空因素的定价相对比较充分,因此在6月过后,我们对于下半年的基本定调:不去追空,并且思考有没有做多的可能性,如果做多会存在哪些问题。

回头来看,这波LH2401的下跌,10月跌的现货,11月跌的基差。10月份发的两篇热点,第一个节点想去摸一次体重的拐点,试图复制一下7月末的结构,后面意识到10月的恐慌没有7月的利多效应强,以及出现了母猪恐慌性淘汰的新变量。第二个节点,想去试着摸一下母猪淘汰恐慌情绪的拐点,后面发现疫情和情绪难以预测,因此在11月初现货价格再度转弱的时候,盘面相较河南现货给出了2000点的升水,无论如何在当时的节点已经不能成立了。

现在的情况,前期恐慌情绪的低点大概率得到确认,淘汰母猪价格基本回归至合理水平。终端需求正在逐渐向好,上周量价体重数据齐升。大猪结构性短缺的问题正在显现,大猪价格拉动标猪价格开始上涨。此外,当前恐慌情绪虽然开始修复,但是情绪的修复还没有完全兑现,河南价格存在潜在领涨空间。因此,未来现货价格驱动整体向上,盘面有一定反弹的概率也会比较大。

但做多也面临不小的问题:矛盾不大,盘面升水。未来现货要涨会涨什么?可能涨在12月腌腊需求向好;也可能涨在前期恐慌情绪修复。LH2401如果有不错的性价比,需要现货12月大幅上涨。如果12月现货出现特别大的涨幅,基本上只可能出在腌腊需求+恐慌情绪修复+集体压栏的情绪正反馈的三者共振。这种情况目前来看只能说,不能完全排除这种可能性,但不是个大概率的情况。概率更大的情况,后面需求有一定转好可能,大猪与标猪分别定价,标肥价差维持近年极值。

另外,如果反过来想,做空的理由可能有什么?大猪存栏超预期,需求低于预期,压栏后置超预期,冻品大规模抛售。在盘面当前存在升水的状态下,后续逢高做空的思路也是对的。

总结一下,当前生猪市场没有大的供需矛盾。未来大方向驱动向上,因此当前点位不建议做空,一旦利多超预期兑现,盘面大持仓会造成较大波动。做多策略向上空间不确定,升水结构做多难度较大,可以考虑逢低做多,不建议追多。或者可以考虑继续观望等待,等待反弹做空机会,做空的核心指标是标肥价差。当前时点也可以考虑一些逢低做一些区间收益类的累购期权策略。

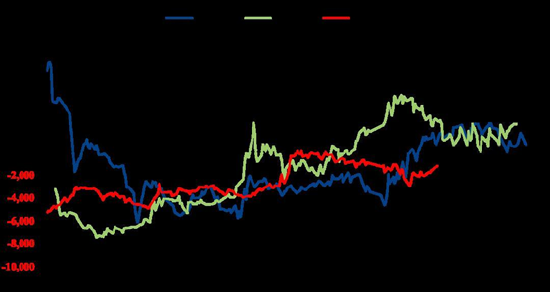

图1:生猪1月合约河南基差季节性走势

数据来源:iFind、中粮期货研究院

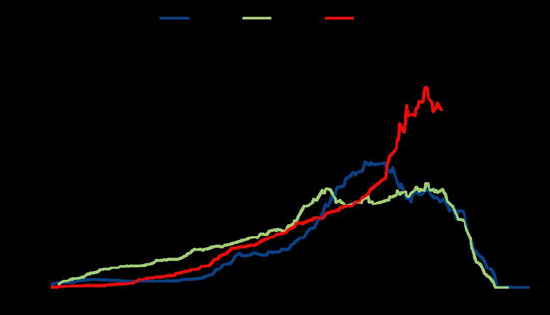

图2:生猪1月合约持仓量季节性走势

数据来源:iFind、中粮期货研究院

(关壹麟 中粮期货研究院 农产品高级研究员 期货交易咨询资格证号:Z0018177)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们