引言

11.13日关于纯碱的文章《纯碱:草木皆兵》的文章中我们提到,对于多头而言,“天时”、“地利”和“人和”均在向其靠拢;而空头则恰恰相反,惶惶不可终日而又草木皆兵。目前回看这三个因素,虽然某个方面不完美,但不改整体趋势。至于上周一的高开回落,市场流言四起,又说边整改边生产,又说某装置新线马上投产,全都是无稽之谈,其实就是部分主力多头“被平仓”。但是我们能看到大宗商品整体内强外弱的逻辑依旧不改,纯碱被摁下,冒出航运,航运被按下,还有铁矿,铁矿被压下,多头又移仓聚酯(从做多国内基建逻辑转换为消费逻辑),连外资都开始高调做多国内资产,所以切莫头铁去背道而行。可以不做多,但也不要轻易试空(尤其是01),而对于纯碱这种前期由于非交易因素被摁下的品种,除非能被持续压制,否则纯碱就像个被压缩的弹簧,摁得越久,矛盾和势能就积攒得越多,一旦非交易因素部分放开,那其杀伤力将是巨大且致命的,即使被整成了一个残破的弹簧,也要当心它01合约交割前最后的“杀身成仁”。

一、压缩弹簧

虽然上周纯碱的涨势被摁下,但是其矛盾并没有得到根本性解决,甚至是愈积愈深。首先,供需的矛盾无法调和,前面纯碱期货价格一路下破至1700元/吨,是因为空头把预期打得过深,一是预期某些新装置的快速量产,二是预期在7、8月份的检修高峰后,后期不会再有大规模的上游降负现象,因此,不少空头在9月份的供需平衡表里,把年底的累库预期打到了100万吨以上。但是随着部分区域装置超预期的降负和某装置新线投产进度的不及预期,纯碱反而在上周开始大幅降库,空头的预期不仅没有延续反而开始反向杀伤,而且这两方面的问题至少01合约前是不好解决的,因此,这种被压缩的势能只会越拖越大,最终反馈到价格。

其次,价格发现的功能还没实现。我们都知道,期货的一大功能是价格发现,前文提过,纯碱01合约的供需矛盾无法调和,只能通过价格机制去反馈进而调节,但是在目前这种产业低库存和01预期修正的前提下,期货价格仍然贴水现货价格就多少有点匪夷所思,本来上周能一波流把这种“价格发现”的功能实现,然后随行就市的去跟踪调整,但是被中断后,那01对于空头来说就是钝刀割肉式的“痛苦”,甚至还会给出一部分空头莫名的虚妄。本来一波流涨到2400-2500元/吨,那么上游盘面交货和提负的积极性就会提高,部分贸易商和下游工厂购买进口货的动力也会快速走强,对于01合约而言,其供需矛盾还有时间能得到调和,但是拖1-2周后,那就是牺牲时间换空间,但趋势依旧难改。最后即使走基差修复逻辑或者对标到厂的进口窗口,纯碱01的价格也都将是易上难下。

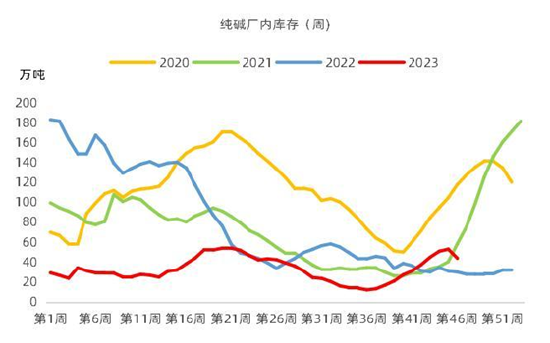

图1 纯碱厂内库存

数据来源:钢联、中粮期货研究院整理

二、杀身成仁

前面我们考虑的都是“无形之手”发挥主作用的前提下,可能会出现的一些倾向,但是把非交易因素考虑进去,情况就复杂的多。纯碱的持仓量已经从高峰的300多万手到现在的100万手出头,可能很难出现“龙头行情”,甚至外力过猛,已经导致这个弹簧失去了部分弹性。未来依旧不排除在外力作用下,其弹性会继续降低的可能性。但是,由于这个弹簧是被摁住的,而且其势能(供需矛盾和价格发现)越压越深,因此,除非将这个弹簧完全压死,否则一经释放,其余威仍在。除了非交易因素外,哪一个“无形之手”还能将纯碱01摁下去?上周对于空头来说其实就是证明自己的最好机会,但是空头根本无力掌控,一些聪明的空头资金早就借势离场,只有头铁的还在负隅顽抗。

对于空头而言,最简单的方式就是拿货去压,但是按照现在的趋势和矛盾,哪个主力产业空头有足够的保障能去交货?至于讲预期的资金空头,按照以往的习惯也都是交割月前后做新合约,临近交割月前2个月逐步离场,既能留着足够的时间讲预期、利润兑现后及时抽身,又不至于令自己泥足深陷,被动走交割逻辑,目前看也已经离场。

整体而言,对于“非交割”的空头资金而言,纯碱01合约就是其面临的天然困境,即使由于一些非交易因素,其价格被阶段性摁住,但是随着交割月的临近,多头仍有可能在最后时刻“杀身成仁”,给予空头致命一击。

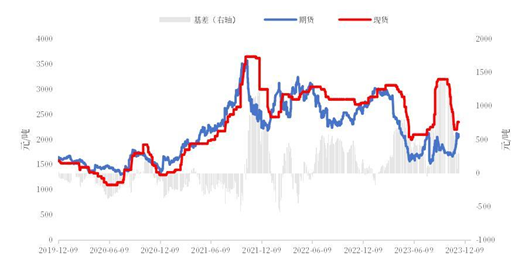

图2 纯碱基差

数据来源:钢联、中粮期货研究院整理

风险提示:新装置投产进度;经济修复进程。

(陈阵 中粮期货研究院 化工高级研究员 期货交易咨询资格证号:Z0012343)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们