国内各大银行持有市场上70%~80%的国债现券。开展国债期货交易至少可以给商业银行带来四方面好处:

第一,可以通过国债期货套期保值功能规避利率风险。对于目前只能单边交易的债券现货市场而言,商业银行只能做多盈利,市场处于熊市时必然使所持有头寸面临亏损。通过国债期货做对冲可以有效规避商业银行国债承销、持有风险。

第二,保证金制度提高了商业银行资金使用效率。国债期货的杠杆效应使得商业银行建立同样头寸的速度要比现货市场快得多。

第三,国债期货可以方便机构投资者调整组合久期。当需要降低投资组合久期时,可以卖出一定数量的国债期货。反之,当需要扩大投资组合久期时,则买入一定数量的国债期货。

第四,利于银行业务发展模式的加快转型,提高非利息收入在总收入中的占比,增强银行的可持续发展能力。

延伸阅读

银行投资案例:未来购买债券——担心价格上涨,买入套保

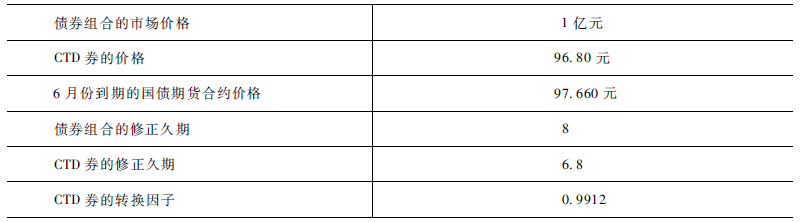

小明是一家银行金融市场部的债券投资经理,他将于6月中旬收回一笔1亿元的投资。他准备将这笔收回的款项都投入债券市场。但是,他预计所有债券的利率在6月之前都会下跌,因而他打算通过国债期货将未来投资债市的成本维持在3月份债券市场的价格水平。3月份行情见表1。

表1 3月份行情

单位:元

交易策略:

3月份时,小明在98.002元的价位买入TF1306合约。如果预测正确,该头寸将在更高的价格平仓获利,从而在很大程度上抵消了所购债券价格的预期上涨。

用修正久期法计算对冲比例:

对冲比例=100000000/968000×(8/6.8)×0.9912=120.47手合约

3月份时,小明建立对冲头寸,在97.660元价位买入120手TF1209合约。

6月份市场变动情况:

不出所料,6月份市场到期收益率下跌了20个基点(0.20%),小明进行了平仓(见表2)。

表2 6月份市场变动情况

单位:元

交易结果(见表3)。

表3 交易结果

单位:元

头寸统计(见表4)。

表4 头寸统计情况

单位:元

增加的1590000元的额外支出被期货交易上的盈利所抵消,并有3600元的盈余。

延伸阅读

银行投资案例:未来卖出债券——担心价格下跌,卖出套保

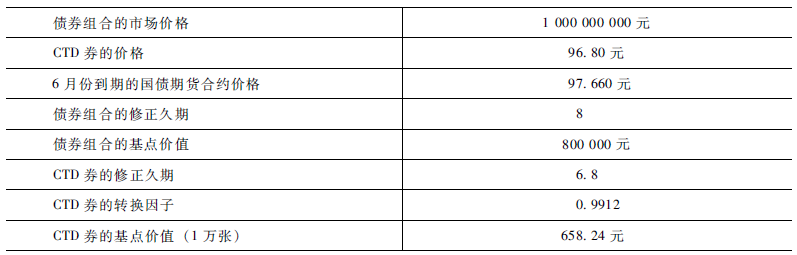

小张是一家银行金融市场部的投资经理,他计划在未来的两个月内缩减前债券组合的规模。在3月份时,其债券组合价格为10亿元。小张担心市场利率可能会上升,从而导致按计划卖出债券的价格会下跌。

3月份行情(见表5)。

表5 3月份行情

交易策略:

3月份,小张在97.660元的价位上卖出6月到期的国债期货合约,他可以在将来更低价位上买回而获利,从而抵消在债券现货市场的价格亏损。

用基点价值法计算对冲比例:

对冲比例=800000/658.24×0.9912=1204.7手合约

在3月份,小张在97.660元的价位上卖出1205手合约,以此对冲债券组合。

6月份市场变动情况(见表6)。

6月份市场到期收益率上升了30个基点(0.30%),小明买回了1205手国债期货,进行了平仓。

表6 6月份市场变动情况

单位:元

交易结果(见表7)。

表7 交易结果

单位:元

头寸统计(见表8)。

表8 头寸统计情况

单位:元

增加的24000000元的额外支出被期货交易上的盈利所抵消,并有28000元的盈余。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们