瑞达期货研究院

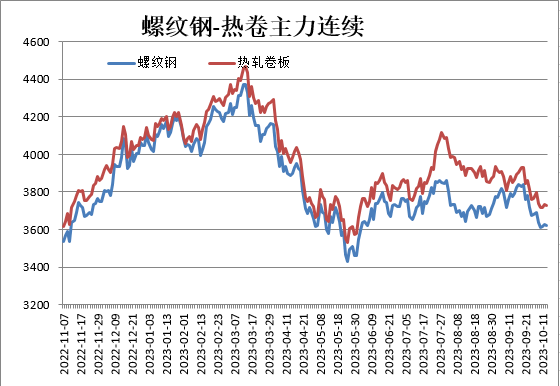

进入下半年,房地产行业利好政策不断加码,提振市场信心,并多次带动钢材价格向上反弹,但现货市场实际需求弱于预期,由于终端需求复苏缓慢。同时金九银十行情落空,市场担忧粗钢平控执行力度提升,产业链负反馈或继续拖累钢材期现货价格。

负反馈或减少炉料需求,并压低炼钢成本。在地产宽松政策影响继续升温背景下,逐步推出下调购房首付比例,降低存量首套住房贷款利率等一系列利好措施。但从国房景气指数、房地产投资同比增速、房地产新屋开工面积、房地产施工面积等数据分析整体仍偏弱,终端需求复苏缓慢,并拖累钢材需求,且在粗钢平控预期下炉料需求减弱。

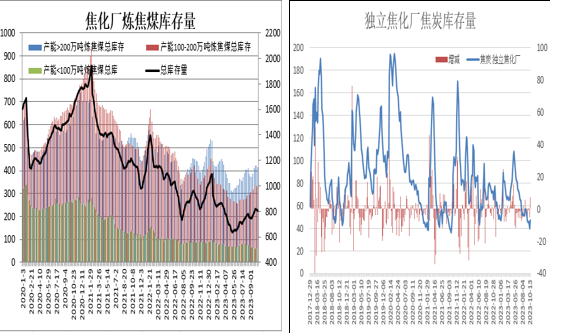

我们认为,炉料价格承压,将压低炼钢成本,负反馈风险提升。其中,前期停产和放假煤矿陆续复产,主产地各矿区维持正常生产,洗煤厂开工数据回升,由于焦化厂整体处于盈亏边缘,生产积极性不高,焦煤采购节奏放缓。部分企业加大限产力度,山西关停4.3米焦炉,焦煤需求将进一步收缩,焦企开启三轮提涨,下游抵触情绪较高。截止10月13日,全国230家独立焦企中焦炭库存量为47.25万吨,结束连续六周下滑局面,另外全国247家样本钢厂中焦炭库存量为565.21万吨,钢厂按需采购为主,主动囤货意愿不高。由于钢厂利润微薄将挤压炉料,后市焦炭要继续提涨难度较大,另外粗钢平控进入关键期,压产力度将提升,焦炭现货需求减少预期增强,而库存累积预期提升。

铁矿石库存量重心下移,由于铁水产量下降速度弱于预期,因此后市粗钢平控执行力度提升,铁矿石现货需求将进一步下滑。炉料整体承压,将压低炼钢成本,并拖累钢价。

图表来源:瑞达期货研究院、Mysteel

图表来源:瑞达期货研究院、Mysteel

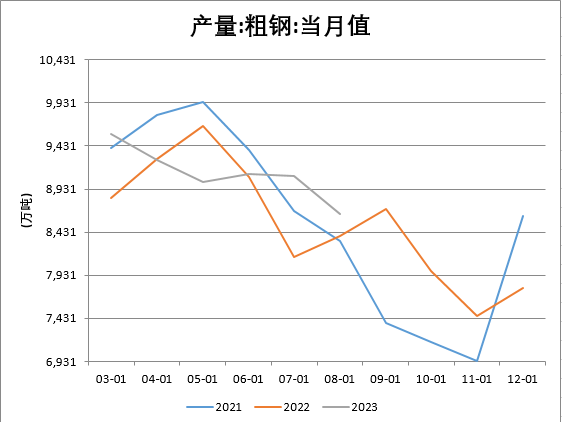

粗钢平控力度将进一步提升。据国家统计局数据显示,2023年8月,中国粗钢产量8641万吨,同比增长3.2%;钢材产量11652万吨,同比增长11.4%。1-8月,中国粗钢产量71293万吨,同比增长2.6%;钢材产量90920万吨,同比增长6.3%。

进入8月,全国多地粗钢平控要求逐步落地,其中江苏有建筑钢材生产企业反馈已开始主动降负荷减产,拟减幅度在上半年平均产量基础上下降20%-30%;山东有企业反馈计划9月将陆续实施减产,环比上半年减少10-15%,预计对建筑钢材影响较大;河南省粗钢产量平控要求逐步落地,部分省内建筑钢材生产企业也将有主动减产的举措;天津粗钢产量平控措施将陆续落地,主要影响品种有中厚板、带钢。

但从实际公布的数据显示,8月份钢厂主动控产力度有限,因此前8个月粗钢产量同比还是高出了2383万吨。为完成年度粗钢产量平控目标,在剩余的月份里钢厂整体的减产压力将进一步提升。

图表来源:瑞达期货研究院、WIND

图表来源:瑞达期货研究院、WIND

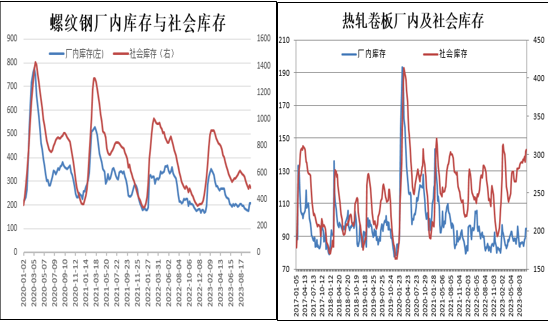

钢材库存去化弱于预期。截止10月中旬,Mysteel监测的全国137家建材生产企业中螺纹钢厂内库存和全国35个主要城市建筑钢材库存总量为692.79万吨,高于去年同期30.37万吨。此外,全国37家样本热轧板卷生产企业中厂内库存和全国33个主要城市热轧卷板库存总量为400.31万吨,高于去年同期56.61万吨。

整体来看,2023年受钢材下游产业利好政策频发,市场预期向好,但钢材的终端需求实际表现一般,库存去化缓慢,且明显高于去年同期水平,亦打压市场信心。

图表来源:瑞达期货研究院、WIND

图表来源:瑞达期货研究院、WIND

钢材下游需求复苏缓慢。今年以来房地产市场持续推出利好政策,但从公布数据分析目前还处在调整阶段,市场销售和房地产投资仍在下降。据统计局数据显示,2023年1-8月份,全国房地产开发投资76900亿元,同比下降8.8%;房地产开发企业房屋施工面积806415万平方米,同比下降7.1%;房屋新开工面积63891万平方米,同比下降24.4%。

图表来源:统计局、瑞达期货研究院

图表来源:统计局、瑞达期货研究院

2023年1-8月份,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长6.4%。其中,铁路运输业投资增长23.4%,水利管理业投资增长4.8%,道路运输业投资增长1.9%,公共设施管理业投资下降0.6%。整体上,市场寄于厚望的基建投资增速重心也是在逐步下滑。

图表来源:统计局、瑞达期货研究院

图表来源:统计局、瑞达期货研究院

综合以上分析,随着全国多地粗钢平控要求逐步落地,钢材压产进入关键期,产量回落将减弱炉料需求,产业链负反馈风险再起;另外,终端消费进入旺季,但从房地产、汽车等相关行业分析提升速度弱于预期,也将减少钢材需求。我们认为,在冬储前钢价整体或震荡偏弱,现货企业可考虑反弹择机抛空套保。

研究员:蔡跃辉

期货从业资格号F0251444

期货投资咨询从业证书号Z0013101

助理研究员:

李秋荣 期货从业资格号F03101823

王凯慧 期货从业资格号F03100511

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们