作者:生鲜软商品研究中心 王骏 汤冰华

执业编号:F3038544 (从业) Z0015153 (投资咨询)

投资咨询业务资格:京证监许可【2012】75号

摘要:

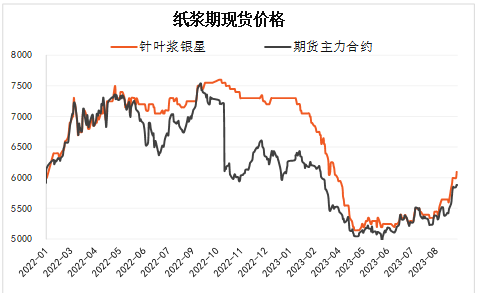

纸浆9月以来加速上涨,主要有两方面的因素:一是现货供需双强,国内成品纸价格提涨落地,纸厂开工情况较好,支撑纸浆补库需求释放,进而使生产商对中国市场报价不断上调;二是资金对于进口依存度较高的原物料商品关注度更高,加大了纸浆期货的波动幅度。

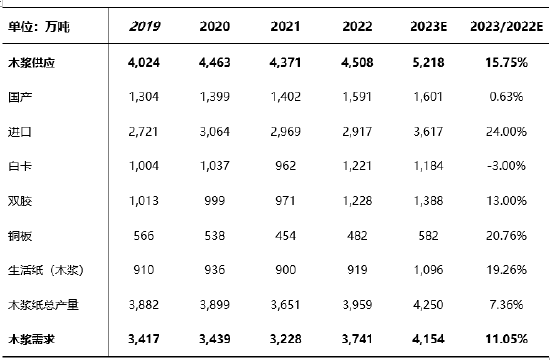

全年看,由于9月成品纸产量明显增加,带动全年产量预期上调,木浆需求也随之上调,与此同时,木浆供应量同比增幅同样较大,从今年纸浆供、需同比变化幅度看,明显不及2022年和2021年,特别是针叶浆供应未大幅减少,且未来几个季度新产能达产可能使供应量继续增加,而当前经济恢复速度看,国内成品纸及纸浆需求能否进一步增加并不明确,因此在前期纸浆跌至5000元附近,可以忽略供应宽松的问题,但伴随浆价重回6000元以上,供应增加的问题需要重新得到重视,宽松格局延续的情况下,纸浆价格重回2022年高点的难度仍较大。

现阶段国内旺季预期、成品纸涨价、纸厂持续补库以及俄罗斯调整出口税的影响下,纸浆盘面上涨趋势还在延续,但期货转向升水,同时近期国内工业品涨势放缓并出现回调的情况下,纸浆在高位博弈的属性开始增大,从历史看,相比其他商品纸浆走势相对“滞后”,因此要注意盘面快速转向的可能。

纸浆9月以来加速上涨,主要有两方面的因素:一是现货供需双强,国内成品纸价格提涨落地,纸厂开工情况较好,支撑纸浆补库需求释放,进而使生产商对中国市场报价不断上调;二是资金对于进口依存度较高的原物料商品关注度更高,加大了纸浆期货的波动幅度。

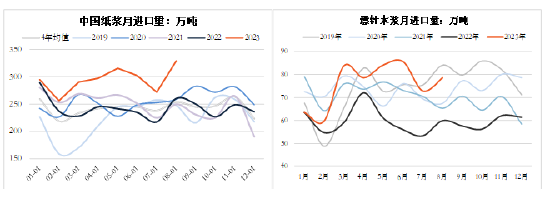

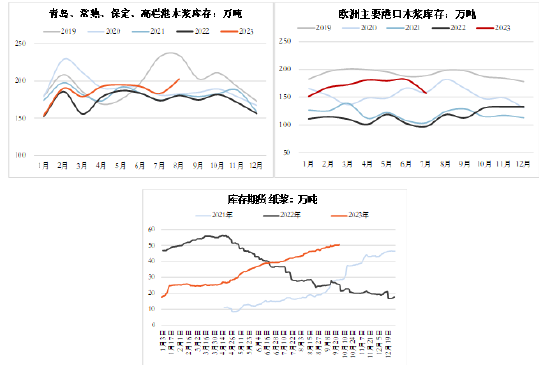

从供需平衡表看,国内纸浆今年供需还是偏宽松,并未出现类似2022年偏紧的情况。伴随海外生产商品供应恢复,1-8月中国木浆进口量同比增加402万吨,创历史新高,其中期货标的针叶浆进口量同比增加127万吨,3月开始进口量一直位于历年同期高位,而今年表现更为突出的阔叶浆进口量增加170万吨,也创历史新高。因此,国内市场并未出现类似2021年底到2022年供应大幅减量的情况。

从全球范围看,1-8月W-20产浆国针叶浆发运量同比减少1.1%,阔叶浆发运量同比增加2.2%,6月开始针叶浆发运量开始同比转正,分区域看,发货量分化较大,在生产商对全球发运减量的同时,1-8月对中国地区针叶浆发运量同比增加29%,阔叶浆发运量同比增加24%,5月开始针叶浆对中国发运量同比增幅一直在40%以上的高位,回升极为明显。全球市场发运量分化,更多是需求分化的结果,欧洲经济持续走弱、中国经济复苏虽较慢但向上趋势延续,导致商品浆需求及价格走势分化,导致浆厂发运开始大幅向中国市场倾斜。结合8月发运量,10月中国进口量预计仍较高。

同时,今年全球市场虽然有浆厂因成本及需求问题而停产或减产,但Arauco、UPM及芬宝三个木浆项目仍顺利投产,带来阔叶浆新增产能近380万吨、针叶浆新增产能80万吨,分别占今年阔叶浆和针叶浆年化发运量的13%和4%左右。阔叶浆两个项目已在上半年投产,凯米也已开始投产,但三个项目达产仍需时间,其中凯米项目预计在2024年将实现满产。因此,新增产能的影响并未体现在当前全球商品浆供应中,即针叶浆和阔叶浆供应量仍有上升空间,中国后期木浆进口量也并未到顶。

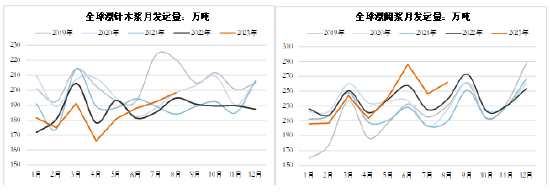

从需求看,国内市场积极转好,成品纸价格8月开始不断上涨,但从涨幅看,除文化纸外,其余均不及纸浆。成品纸上涨带动纸厂开机率增加,纸浆补库需求上升,9月以来白卡纸、文化纸产量同比明显增加。不过成品纸产量大幅增加后,下游需求承接情况还需继续观察,中秋、国庆备货旺季过后,年底前下游补库能否持续并不明确,从国内经济数据看,8月PMI继续回升但仍不高,因此和纸浆一样,成品纸供应量也较高,只是需求端不及纸浆强势。

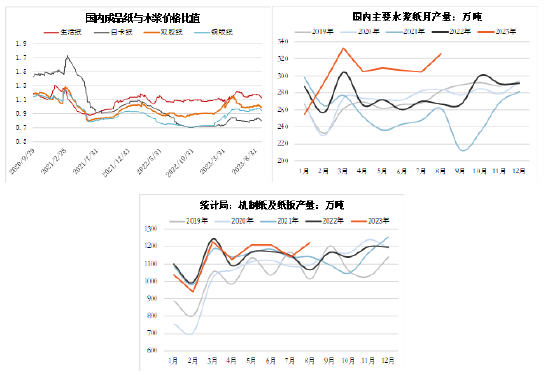

另外从库存看,全球市场供需形势好转,生产商及欧洲库存均见顶回落,给予生产商涨价动力,但中国8月港口库存明显增加,表明高进口量之下,一定程度表明国内市场供需有所转弱,而纸浆仓单量持续上升,重回2022年二季度高位,但从历史看,仓单量增加和纸浆价格走势并不完全相关,2021年底纸浆仓单量持续增加,并在2022年重回低位,期间纸浆期货价格也未大幅下跌。

全年看,由于9月成品纸产量明显增加,带动全年产量预期上调,木浆需求也随之上调,与此同时,木浆供应量同比增幅同样较大,从今年纸浆供、需同比变化幅度看,明显不及2022年和2021年,特别是针叶浆供应未大幅减少,且未来几个季度新产能达产可能使供应量继续增加,而当前经济恢复速度看,国内成品纸及纸浆需求能否进一步增加并不明确,因此在前期纸浆跌至5000元附近,可以忽略供应宽松的问题,但伴随浆价重回6000元以上,供应增加的问题需要重新得到重视,宽松格局延续的情况下,纸浆价格重回2022年高点的难度仍较大。

现阶段国内旺季预期、成品纸涨价、纸厂持续补库以及俄罗斯调整出口税的影响下,纸浆盘面上涨趋势还在延续,但期货转向升水,同时近期国内工业品涨势放缓并出现回调的情况下,纸浆在高位博弈的属性开始增大,从历史看,相比其他商品纸浆走势相对“滞后”,因此要注意盘面快速转向的可能。

联系我们:

重要事项:

本报告中的信息均源于公开资料,方正中期期货研究院对信息的准确性及完备性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息和意见并不构成所述期货合约的买卖出价和征价,投资者据此作出的任何投资决策与本公司和作者无关,方正中期期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权仅为方正中期期货研究院所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为方正中期期货有限公司。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们