卓创资讯玉米市场高级分析师许亚婷

【导语】新玉米尚未上量,市场陈粮货源逐步收尾,三季度玉米市场供应量明显收紧,虽需求疲软削弱上行动能,但玉米现货价格重心处于高位。9月中旬伴随华北春玉米陆续上量,季节性供应压力释放,届时下游需求也将从低位恢复,四季度玉米市场供需矛盾或逐步缓解,市场关注重点转向新粮供应节奏。

陈粮货源逐步收紧,支撑玉米价格高位

5月底产区基层农户售粮已全部结束,三季度开始玉米市场供应基本来源于中间库存。本年度玉米价格处于近十年来相对高位,贸易商建库心态相对谨慎,同比建库量明显下降,三季度玉米有效供应逐步收紧至年内低位。根据卓创资讯数据统计,7-9月份玉米月度供应量环比跌幅分别为16.10%、3.46%、7.02%。供应减少,并随着仓储成本提升,贸易商挺价心态逐步明显,供应端利多支撑增强,助推三季度玉米价格上涨,逐步收复前期跌幅后价格也刷新年内高位,7-9月份全国玉米月均价环比涨幅分别为3.69%、1.75%和0.80%。

饲用替代品优势明显,需求疲软削弱玉米上行动能

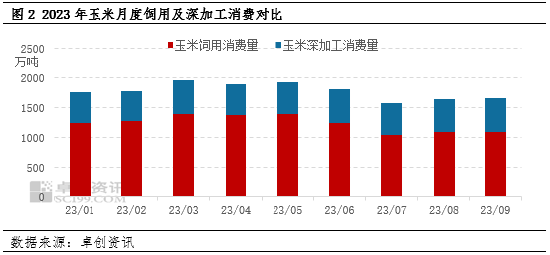

玉米月度均价涨幅逐步收窄,主要受需求偏弱拖累。首先养殖方面,三季度终端禽畜采食量出现季节性下降,饲用消费有所走弱。而养殖端持续亏损,饲料企业原料成本控制严格,从市场调研来看,三季度芽麦替代饲料玉米较为明显。以河南省为例,7-8月份芽麦价格较玉米低250-400元/吨,9月份价差收窄,但前期企业对于芽麦采购量较充足。替代品价格优势明显,牵制玉米饲用需求持续疲软。卓创资讯监测数据显示,三季度玉米饲用消费量约为3240万吨,环比二季度减少790万吨,跌幅19.60%。

深加工方面,三季度下游酒精及淀粉加工企业检修逐步结束,需求低位回升下,带动深加工行业整体开工率有所增加,三季度玉米深加工消费量约为1650万吨,环比二季度小幅增加35万吨,涨幅2.17%。虽然深加工消费有所增加,但涨幅有限,难以抵消饲用消费跌幅。综合来看,三季度玉米下游总体需求呈现小幅下降走势,需求疲软,削弱玉米持续上行动能。

新季玉米上市在即,四季度供需矛盾或有缓解

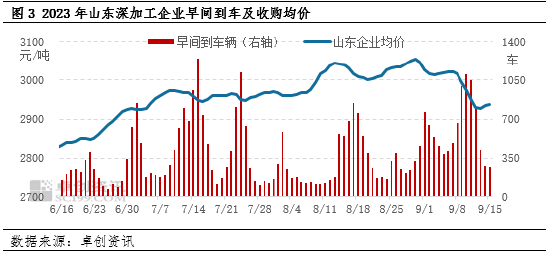

近期伴随华北春玉米上市量增加,局部地区玉米供应紧张情况明显改善。从山东深加工企业早间到车量及收购均价可以看出,中旬开始深加工企业原料采购压力明显缓解,到货量明显增加,企业收购价格也顺势下调。

目前国内新季玉米基本处于乳熟期、成熟期,新疆北疆部分地区新季玉米已少量上市,华北玉米集中上量时间或在10月上旬,东北玉米集中上量时间或在10月中旬,四季度开始市场供应压力或明显缓解。并且四季度面对下游需求传统旺季,饲用及深加工消费量均有增加可能。综合来看四季度玉米存在季节性供应压力,对比三季度供需逐步宽松,供需矛盾或有缓解。

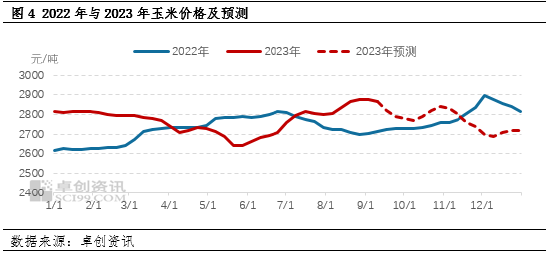

但考虑到本年度种植成本增加,玉米同比开秤价格偏高概率较大,新季玉米上市初期基层农户售粮积极性或偏低,下游饲料及深加工企业玉米到货水平不及预期,存提价促收意向,届时玉米价格有望走出偏强行情。11月份随基层售粮进度提升,市场有效供应量提高,需求端增幅不及供应增幅,市场呈现供大于求的关系,价格或转而趋弱。12月份,经过前期价格回落,以及气温下降后利于东北地区玉米脱粒,贸易商运作积极性增强,储备积极性提升,叠加春节前销区饲料企业积极备货,市场阶段性采购需求增长,市场价格或止跌企稳。整体四季度玉米价格或呈现先涨后跌走势。

综上所述,三季度玉米有效供应降至年内低位,但由于需求略显疲软,玉米价格刷新年内高点后持续性上行动能有所削弱。三季度末四季度初,新季玉米或陆续上量,季节性供应压力下,市场供需矛盾或开始明显缓解,市场关注重点逐步转移至新粮供应节奏上来。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们