来源:广金期货

核心观点

观点:国内宏观方面,地产利好持续推动,郑州全面取消限购,高频数据显示二手房成交逐渐回暖,刚需中的置换需求在政策放松下得以释放。海外宏观方面,美国8月CP1同比录得3.7%,略超预期3.6%,已连续第二次回升,环比录得0.6%;核心CPI同比录得4.3%,为2021年9月以来新低,已连续六个月下降,环比0.6%,为2022年6月来新高。伴随着稍显强劲的通胀数据,市场对美联储在11月和12月加息的押注上升。市场定价显示美联储在11月加息25BP的概率为52%,而降息预期依旧保持在2024年7月份,这将对铝价上涨形成抑制。

供应方面,周内国内电解铝生产企业持稳生产为主,行业产能增速明显放缓,目前在增产的项目主要是山东转往云南的少量产能投产。云南前期复产的企业目前均正常运行,四川地区暂无复产计划。周内国内铝进口窗口维持打开状态,海外俄罗斯铝金属及东南亚铝金属流入量较大,持货商低于国内价格出货居多,部分终端市场逢低补入海外铝锭,国内铝锭去库放缓,周度呈现小幅累库状态。据SMM数据显示,截止目前国内电解铝运行产能在4278万吨附近,预计到9月底运行产能增长至4295万吨附近。

成本方面,本周国内电解铝成本端小幅抬升,主因氧化铝现货价格稳步增长,氧化铝市场受市场情绪好转等利多因素支撑,期现连涨,短期或维持小幅增长态势。西南地区平水期临近及电煤成本上涨等因素,国内电解铝成本存上行趋势,但目前铝价偏强运行,行业盈利向好为主。

需求方面,本周国内下游开工整体持稳,铝价持续短期难以大幅下滑,企业多刚需备库,但从终端用户的反馈来看,行业订单稳中向好,工业型材版块受汽车及光伏版块需求带动开工好转。铝板带箔版块受电池箔、包装箔等方面的需求带动也出现小幅好转。但从企业类型来看,大型企业订单较为稳定,中小型企业增量较差。

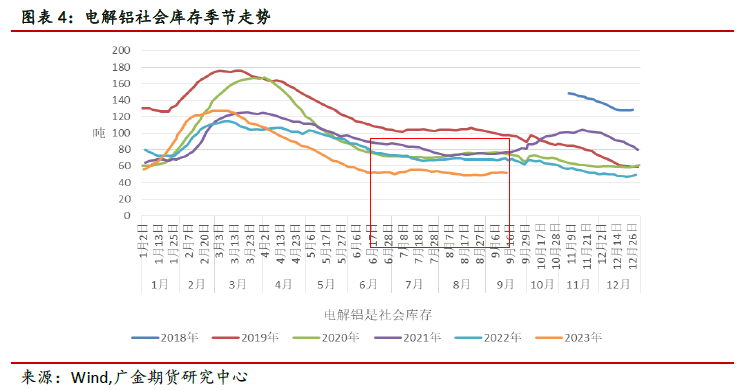

社会库存方面,截至9月7日,SMM统计的5地电解铝社会库存为51.7万吨,较上周增加2.40万吨。去年同期库存为67.2万吨。当前库存依然处于5年同期的最低位。

风险提示:电解铝供应超出预期导致去库不畅、美联储加息缩表超预期

一

行情回顾

本周(9.11-9.15),沪铝高企震荡受宏观利好因素影响,震荡上扬,其中沪铝主连开盘价19045元/吨,收盘价19335元/吨,周涨370元/吨,或1.95%。波动范围18940~19390元/吨。成交量减少487256手至1248057手,持仓量减少8227手至24.78手。空头减仓明显。

本周,美元指数持续走强,开盘价104.8472,收盘价105.3199,周涨0.2612或0.25%。波动范围:104.4129~105.4357。

美国8月CP1同比录得3.7%,略超预期3.6%,已连续第二次回升,环比录得0.6%;核心CPI同比录得4.3%,为2021年9月以来新低,已连续六个月下降,环比0.6%,为2022年6月来新高。伴随着稍显强劲的通胀数据,市场对美联储在11月和12月加息的押注上升。市场定价显示美联储在11月加息25BP的概率为52%,而降息预期依旧保持在2024年7月份。

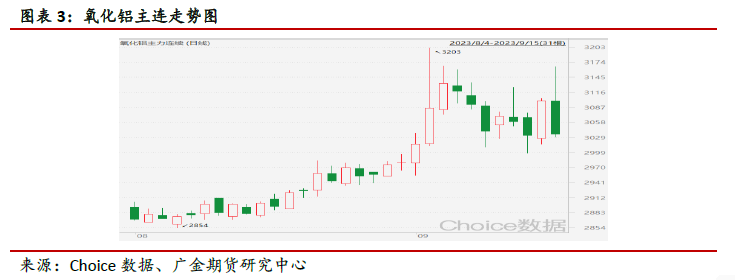

本周,氧化铝,维持震荡运行,开盘价3053元/吨,收于3036元/吨,周跌6元或0.20%,波动范围:2999-3167元/吨。最后一个交易日的成交量减少8.59万手至16.69万手,持仓量减少1889手至7.38万手。从图形上看,氧化铝将在3050附近运行。

二

供应端:大规模复产结束,产能逐步放缓

据SMM 统计数据显示,2023年7月份(31天)国内电解铝产量356.8万吨,同比增长1.95% 。7月份国内电解铝日均产量环比增长3000多吨至11.51万吨左右。1-7月份国内电解铝累计产量达2367.6万吨,同比累计增长2.7%。7月份国内铝水比例大稳小动,下游部分新增产能入驻,部分企业铸锭量下降,电解铝行业铝水比例环比回升0.6个百分点至72.6%左右。根据SMM铝水比例数据测算,7月份国内电解铝铸锭量同比减少16.6%,1-7 月份国内铸锭总量约为720万吨,同比下降12.2%。

另外,周内国内电解铝供应端持稳生产为主,目前国内电解铝大规模复产基本结束,未来产量供应增速放缓。据SMM数据显示,截止目前国内电解铝运行产能在4278万吨附近,预计到9月底运行产能增长至4295万吨附近。但近期国内进口窗口持续打开,海外铝锭在途及流入量呈现增长态势,但部分终端反馈,很多海外铝锭微量元素及尺寸不太符合他们的原料要求,在价格上没有明显优势上,下游补库海外铝锭的兴趣度不大。

根据国际铝业协会(IAI)公布的数据,2023年第二季度全球铝产量达到3461.3万吨,环比增长了3.72%,但同比下降了2.65%。具体而言,2023年6月的全球氧化铝产量为1131万吨,环比减少了4.78%,同比减少了4.4%。2023年上半年,全球氧化铝总产量为6798.5万吨,相较于去年同期的6911.2万吨下降了1.63%。2023年6月,全球氧化铝的日均产量为37.7万吨,而2023年5月为38.32万吨,2022年6月为39.43万吨。

三

成本端:成本或上行难阻盈利向好

本周,国内氧化铝均价为2943.00元/吨,较上周上涨2.00元/吨。2022年同期氧化铝价格为2880.00元/吨。本周氧化铝均价处于近5年的第二高位

本周国内氧化铝市场小幅下挫状态,电解铝成本受氧化铝市场的影响小幅下跌。目前煤炭市场也呈现反弹态势,但目前主流自备电厂的厂区库存较高暂未上调煤炭采购价格,且听闻山东某大厂还下调了煤炭采购价格,煤炭市场的短期反弹暂未带动铝用电力成本的增长,短期电力成本持稳为主。截止本周四国内电解铝即时完全成本在15,973元/吨附近,环比下调2元/吨。周内国内铝现货维持偏强运行状态,电解铝行业盈利略有收缩,截止本周四国内电解铝现货价格约为19,430元/吨,电解铝平均即时盈利约为3,456元/吨,环比下降38元/吨。综合来看,西南地区平水期临近及电煤成本上涨等因素,国内电解铝成本存上行趋势,但目前铝价偏强运行,行业盈利向好为主。

四

需求端:9月铝价虽偏强,旺季开工总体向好

本国内铝下游加工型材板块受高位铝价影响较为明显,行业开工下滑,铝基价偏强运行的情况,铝棒持货商出货压力较大,加工费下滑。铝板带箔版块开工持稳向好为主,企业表示9月份传统旺季下游订单转好,预计短期开工向好为主。

五

社会库存分析:小幅累库,但依旧处于低位

社会库存方面,2023年9月14日,SMM统计国内电解铝锭社会库存51.9万吨,较本周一库存减少0.5万吨,较上周四库存增加0.2万吨,较2022年9月历史同期库存下降15.6万吨,继续位于近五年同期低位。

从图中可以看出,电解铝社会库存一般在每年的第一季度前为累库期,第一季度过后,电解铝社会库存将持续去化,直至年底。受前期夏季供电形势紧张,西南地区电解铝产能投放受干扰,预计累库程度有限,社会库存压力不大。

六

跨期价差分析:建议再度关注跨期正套

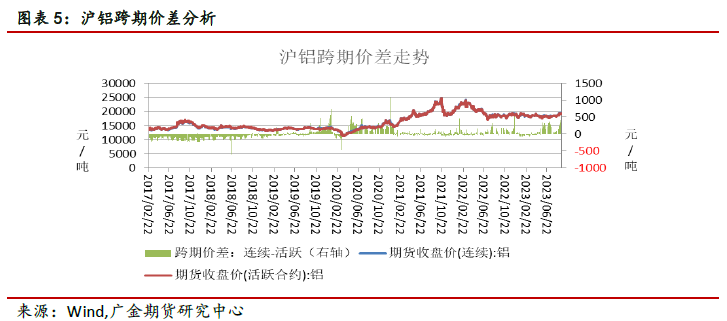

跨期价差方面,本周近月合约升水于主力合约,均值为300.00元/吨,环比上周走强23.00元/吨,波动范围205~410元/吨。电解铝社会库存继续五年最低位,建议再度关注跨期正套机会。

七

后市展望

宏观面,美国CPI数据预期,年内仍有加息预期,国内地产等政策继续推进,扩大内需政策逐步落地,海内外宏观风险偏好分化。基本面上,目前国内电解铝供应增速放缓,海外进口窗口打开,市场海外铝锭补充增加,但国内下游消费韧性较好,周内低库存持续,市场交易逻辑暂未出现较大转变,短期低库存及仓单量较低干扰空头远期套保,近月合约维持偏强震荡观点。后随着西南的前期复产的增量加持及集中到货铝锭或再度呈现去库不畅可关注多近空远的跨期套利机会。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们