转自:中邮证券研究所

主要观点

政策脉冲发力,信贷脉冲反弹,景气脉冲筑底

政策脉冲:7月末是下半年宏观调控政策定调观察窗口,未来8月、9月是宏观调控政策具体措施落地窗口,关注政策性开发性金融工具等综合拉动效应较强政策的再度推出,及房地产调控方面的具体措施。

信贷脉冲:二季度是广义信贷脉冲和社融脉冲触底的时间窗口,后续三季度和四季度在基数效应、政策拉动效应影响之下,信贷脉冲有望趋稳回升。

景气脉冲:一季度疫后反弹效应较强,二季度复苏动能弱化,依据信贷脉冲领先景气脉冲一个季度的规律,三季度经济景气在筑底观察期,四季度和明年一季度景气复苏动能有望逐步企稳。

把握8月资金宽松窗口中的短端配置机会

7月大税期资金不紧,跨月后的8月可能迎来资金中枢“下台阶”。 8月份有可能重演4月末之后的资金价格走势,在政策利率向资金中枢靠拢后,资金中枢有阶段性下行的空间,大税期不紧后的内在宽松逻辑驱动下,7D资金价格中枢可能回落至政策利率之下10BP-20BP的位置,即中枢阶段性下行至1.7-1.8%附近。

同业存单利率或随资金进一步下行,但配置价值偏弱。短端非利率品种,尚未充分定价后期可能出现的资金价格中枢阶段性下台阶,1年期国股行NCD可能在8月份出现利率的阶段性低点,或落在2.2%附近。我们认为1年期国股行NCD的合理配置区间在2.3%-2.5%附近,低于2.3%时配置价值将明显弱化,阶段性低点附近,配置应保持谨慎。

优先把握短端票息资产配置机会的性价比较高,收益率曲线已经部分“走陡”,长端下行空间短期有打开的可能。三季度流动性宽松形势整体维持的概率较高,8月份资金价格中枢可能进一步下行,短端国债利率已经下行,当前或应优先把握其他短端票息品种的配置机会;长端国债利率在收益率曲线“走陡”后,下行的赔率有所提升,但目前的胜率仍取决于对政策预期的博弈,不确定性较大,债券市场在提前定价没有强刺激政策的预期,仅以此冲击收益率前低的动能相对有限,但随着赔率的提升,参与交易的性价比有所提高。

1.1 周期判定:政策脉冲发力,信贷脉冲反弹,景气脉冲筑底

二季度主要经济数据已经公布,重要会议召开在即,政策态势趋于清晰,我们对后续政策脉冲、信贷脉冲、景气脉冲,有如下判断:(1)政策脉冲:7月末是下半年宏观调控政策定调观察窗口,未来8月、9月是宏观调控政策具体措施落地窗口,关注政策性开发性金融工具等综合拉动效应较强政策的再度推出,及房地产调控方面的具体措施;(2)信贷脉冲:二季度是广义信贷脉冲和社融脉冲触底的时间窗口,后续三季度和四季度在基数效应、政策拉动效应影响之下,信贷脉冲有望趋稳回升;(3)景气脉冲:一季度疫后反弹效应较强,二季度复苏动能弱化,依据信贷脉冲领先景气脉冲一个季度的规律,三季度经济景气在筑底观察期,四季度和明年一季度景气复苏动能有望逐步企稳。

上半年制造业保持韧性,并呈现结构性亮点。亮点之一,制造业投资整体维持高增速。制造业上半年累计同比增长6%,与基建共同支撑起上半年固定资产投资;增速与5月持平,呈现较强韧性。分行业看,电气机械和器材制造(38.9%)、汽车(20%)、有色金属冶炼加工(14.2%)、化学原料(13.9%)、通信电子(9.4%)上半年累计同比增速较快。亮点之二,高技术产业投资占比提升。值得关注的是高技术产业投资高增速(12.5%)和占全部投资比重的提升(+0.7 pct),映射政策与资本向科技创新与产业升级的侧重,关注中长期增长动能的逐步形成。亮点之三,中上游制造业维持韧性。6月制造业增加值同比增长4.8%,增速较上月+0.7 pct,在高基数背景下制造业生产环比改善为稳增长带来积极信号。中上游制造业改善强于下游,主要原因包括工业转型升级带动装备需求增长、短期补库需求、基建投资带动等。其中,电气机械和器材制造(15.4%)、化学原料和化学制品(9.9%)、有色金属加工(9.1%)、汽车(8.8%)、黑色金属加工(7.8%)增速较快。

房地产指标分化,仍处底部观察期。上半年投资减少(同比-7.9%)拖累新开工施工面积大幅下降(-24.3%),商品房销售降幅(-5.3%)低于投资和新开工施工面积,保交楼政策推动房地产竣工面积增速(+19%)大幅提升。整体看,房地产仍处于底部观察期,政策重点在保交楼、保民生以及满足居民合理购房需求,刺激政策料将不会大幅加码,关注收入修复和房地产周期的逐步出清筑底。

基建需要政策脉冲进一步支撑。上半年基建投资同比增长7.2%,是稳增长的主要动力来源。基建投资高增长符合我们预期,今年基建靠前发力特征明显,前期政策支撑效果依然存在,在二季度形成实物工作量,推动基建投资高增长。下半年经济增长对基建投资的依赖程度仍然较大。

消费仍处触底之中。6月社会消费品零售总额同比增速较上月大幅下降9.6 pct至3.1%,餐饮收入和商品零售增速均呈现较大幅度下降。主要原因是高基数影响之下居民可选消费和社交消费增速放缓。必选消费如烟酒、药品、粮油、饮料等均保持较快增速;可选消费和社交消费如通讯器材、金银珠宝、服装等降幅均超10%;地产消费走势分化,家电环比改善,家具环比下降,建筑装潢仍处负增长区间;汽车消费动能继续维持,高基数作用下的同比增速有所回落。

对于政策脉冲而言,7月政治局会议召开在即,继续关注决策层对于宏观调控政策的布局,预计政策定调将维持稳健基调,基于此我们更关注结构性总需求拉动政策。7月中旬国新办会议中,央行披露政策性开发性金融工具实际支付进度在70%,故去年部分额度尚未完全落地,后续进度可能加快,年内期待新的规模补充。对于信贷脉冲而言,在整体信贷投放节奏诉求平缓的政策指导之下,下半年银行信贷投放或力争规模上的“同比持平”,故全年投放规模预期或随之上行。新一轮的政策拉动效应和政府债券基数错位效应影响下,社融增速下半年或趋于上行,对景气周期的支撑边际上可能有所强化。

1.2 债市策略:把握8月资金宽松窗口中的短端配置机会

7月大税期资金不紧,跨月后的8月可能迎来资金中枢“下台阶”。回顾年初以来的资金走势,一季度大行信贷积极投放,指标处于偏紧状态,2月资金明显波动,货币政策预期趋紧。3月初资金面回到平稳状态,降准再次落地,跨季资金宽松;4月份之后,信贷需求边际明显弱化,并且在降准资金的加持下,资金价格中枢趋于下行。4月大税期资金维持宽松,预期进一步好转,5月资金价格中枢下台阶,隔夜价格触及相对低位,7D资金移动平均中枢回落至政策利率下方。6月政策利率降息落地,逆回购操作利率向7D资金价格中枢靠拢。

4月末之后的资金中枢下行,更多在于银行体系的内在宽松驱动,即融资需求边际走弱后,银行流动性考核压力明显缓解,大行融出积极性增强,带动资金价格中枢的下移。依照第一部分讨论的政策脉冲和信贷脉冲节奏,这种内在宽松驱动逻辑在9月末之前或仍将维持。这使得8月份有可能重演4月末之后的资金价格走势,在政策利率向资金中枢靠拢后,资金中枢有阶段性下行的空间,大税期不紧后的内在宽松逻辑驱动下,7D资金价格中枢可能回落至政策利率之下10BP-20BP的位置,即中枢性下行至1.7-1.8%附近。

同业存单利率或随资金进一步下行,但配置价值偏弱。跨季后1年期国债持续下行,已经接近去年债市11月大跌之前的相对低点,但NCD和其他信用品种的短端下行幅度要小于国债。以NCD为例,1年期国股行NCD利率与1年期国债的利差已经回升至60BP附近,达到相对高位。故短端非利率品种,尚未充分定价后期可能出现的资金价格中枢阶段性下台阶,1年期国股行NCD可能在8月份出现利率的阶段性低点,或落在2.2%附近。我们认为1年期国股行NCD的合理配置区间在2.3%-2.5%附近,低于2.3%时配置价值将明显弱化,阶段性低点附近,配置应保持谨慎。进一步推演,若资金价格阶段性下行幅度更大,NCD的阶段性低点下行至2%附近,则有超调的风险在累积。

优先把握短端票息资产配置机会的性价比较高,收益率曲线已经部分“走陡”,长端下行空间短期有打开的可能。三季度流动性宽松形势整体维持的概率较高,8月份资金价格中枢可能进一步下行,短端国债利率已经下行,当前或应优先把握其他短端票息品种的配置机会;长端国债利率在收益率曲线“走陡”后,下行的赔率有所提升,但目前的胜率仍取决于对政策预期的博弈,不确定性较大,债券市场在提前定价没有强刺激政策的预期,仅以此冲击收益率前低的动能相对有限,但随着赔率的提升,参与交易的性价比有所提高。

二

流动性周度跟踪:税期后资金面边际放松

本周央行加大货币投放。本周(7.17-7.21)央行公开市场操作总投放货币1120亿元,较上周增加810亿元;货币总回笼310亿元,较上周增加180亿元;实现货币净投放810亿元,较前一周增加630亿元。

资金利率整体下行。本周资金利率方面,银行间利率小幅下降,R007下降8.22BP至1.8802%,DR007下降0.38个基点至1.8116%;交易所利率走势分化,GC007加权平均利率下降13.6BP至1.884%,GC001加权平均利率上升2.3BP至1.8880%;利率互换利率下行,FR007利率互换1年期和5年期利率分别下降3.62BP和4.55BP;同业存单利率持续走低,中债商业银行同业存单(AAA)1年期利率下降3BP至2.2800%。

人民币对美元汇率微跌1.38BP至7.1456,中美10年期国债利差(中国-美国)扩大4.65BP至1.2321pct。

三

利率债周度跟踪:专项债发行回升,收益率曲线陡峭下行

3.1 一级市场:国债净偿还169亿元,专项债发行增幅较大

发行偿还规模减少,净融资增加。本周(7.17-7.21)利率债(国债、地方政府债和政策性金融债)共发行83只,偿还21只;总发行规模3585.61亿元,较上周减少2541.64亿元;总偿还规模2133.99亿元,较上周减少3625.04亿元;净融资1451.62亿元,较前一周增加1083.41亿元。

本周国债发行减少,净偿还169亿元;专项债发行较上周增加1058.85亿元。本周中国债发行2只,偿还2只;发行规模531亿元,较上周减少3684亿元;偿还规模700亿元,较上周减少3914.6亿元;净偿还169亿元。地方政府债发行62只,偿还15只,净融资919.3亿元,其中一般政府债发行657.56亿元,偿还627.49亿元,分别较上周+63.52亿元和+13.05亿元;专项债发行1257.05亿元,偿还367.82亿元,分别较上周+1058.85亿元和+200.43亿元。

3.2 二级市场:成交金额持续增长,收益率曲线陡峭化下行

到期收益率下行,短期下行幅度大于长期。本周国债和国开债利率全部下行,其中1年期国债利率下行幅度最大,下行10BP至1.7385%,10年国债利率突破新低,较上周下行3.65BP至2.6079%。

国债期限利差扩大,国开债期限利差微降。本周国债期限利差(10年-1年)较上周扩大6.35BP至86.94,国开债期限利差(10年-1年)较上周收窄0.84BP至66.25BP。

二级市场成交金额连续四周增长。本周二级市场利率债(国债+地方政府债+政策性金融债)成交规模45840.56亿元,占市场债券总成交额的64.74%,占比较上周提高1.88pct。其中国债成交额20225.78亿元,较上周增加3362.3亿元,占利率债二级成交额的44.12%;地方政府债成交额2185.28亿元,较上周增加20.6亿元,占利率债二级成交额的4.77%;政策性金融债成交额23429.50亿元,较上周增加86.82亿元,占利率债二级成交额的51.11%。

四

信用债周度跟踪:净融资持续回暖,信用利差继续压缩

4.1 一级市场发行:净融资有所回升

信用债发行连续两周增长。本周(7.17-7.21)信用债(仅统计主要非金融企业信用债品种:企业债、公司债、短期融资券和中期票据)发行327只,偿还268只,发行规模2809.91亿元,较上周增加366.9亿元;偿还规模2261.02亿元,较上周增加153.56亿元;净融资548.89亿元,较上周增加213.34亿元。其中城投债发行204只,发行规模1,331.39亿元,较上周增加201.4亿元;偿还151只,偿还规模831.79亿元,较上周增加1.34亿元;净融资499.6亿元,较上周增加200.06亿元。

分债券类型来看:短期融资券净偿还101.75亿元,连续4周净偿还;其中一般短期融资券发行172.40亿元,较前一周增加87.4亿元,超短期融资券发行857.82亿元,较前一周减少28.78亿元。中期票据净融资376.73亿元,较前一周增加174.68亿元;发行规模849.80亿元,较前一周增加276.3亿元;偿还规模473.07亿元,较前一周增加101.62亿元。公司债净融资336.5亿元,较前一周减少21.2亿元;其中私募公司债发行规模456.59亿元,较前一周减少6.92亿元;公募公司债发行规模436.20亿元,较前一周增加50.3亿元。企业债净偿还62.59亿元,较前一周增加62.59亿元;发行规模37.10亿元,较前一周减少11.4亿元,偿还规模99.69亿元,较前一周增加42.85亿元。

4.2 二级市场:短久期信用利差继续压缩

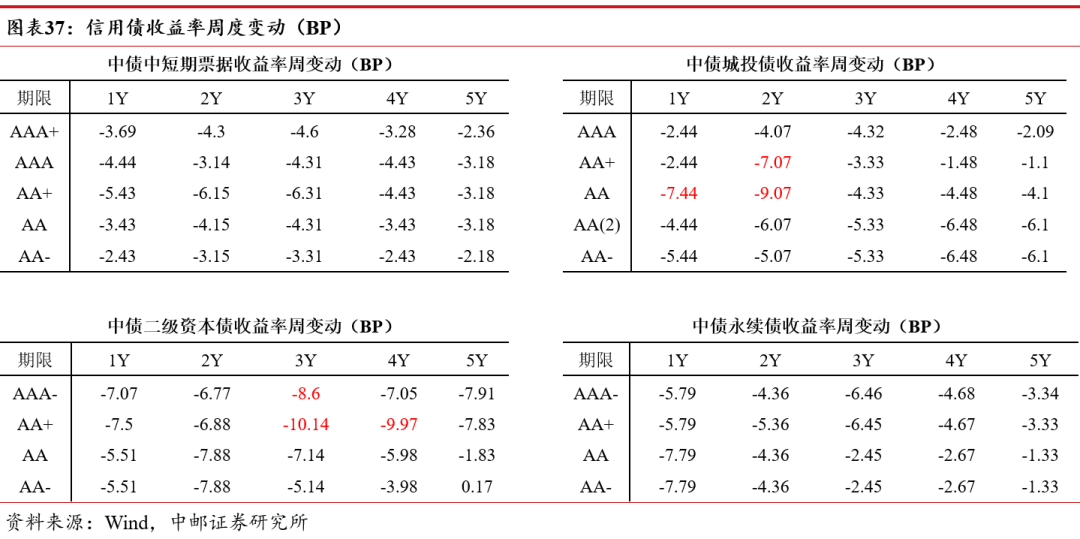

信用债到期收益率曲线陡峭化下行。其中3Y中高等级二级资本债和2Y中高等级城投债下降幅度较大;信用债利差普遍下行,其中3Y和4Y二级资本债利差下行幅度最大,中债中短期票据利差下行幅度相对较小。

分行业来看,主要行业等级利差中位数涨跌互现,其中6M行业利差中位数普遍上行,1Y及以上行业利差中位数普遍下行,6M电力行业利差中位数上升幅度最大,上升7.2BP至81.91BP,6M建筑行业利差中位数下降幅度最大,下降15.28BP至176.09。以AA+为例,除5Y地产行业外,其它主要行业利差中位数均在100BP以下,其中公路行业利差中位数最低,为37.44BP。

五

宏观高频周度跟踪:生产小幅回暖,汽车消费回升

5.1 生产端:有所回暖,态势略显不足

本周(7.17-7.21)生产端数据小幅回升,但回升态势仍显不足。高炉开工率和焦炉生产率继前一周上行后本周小幅下降,石油沥青装置开工率小幅上升;汽车半钢胎开工率小幅上升,高于历史平均水平;螺纹钢产量小幅上升,但仍低于历史平均水平。

5.2 需求端:居民消费回暖,地产、出口回落压力仍在

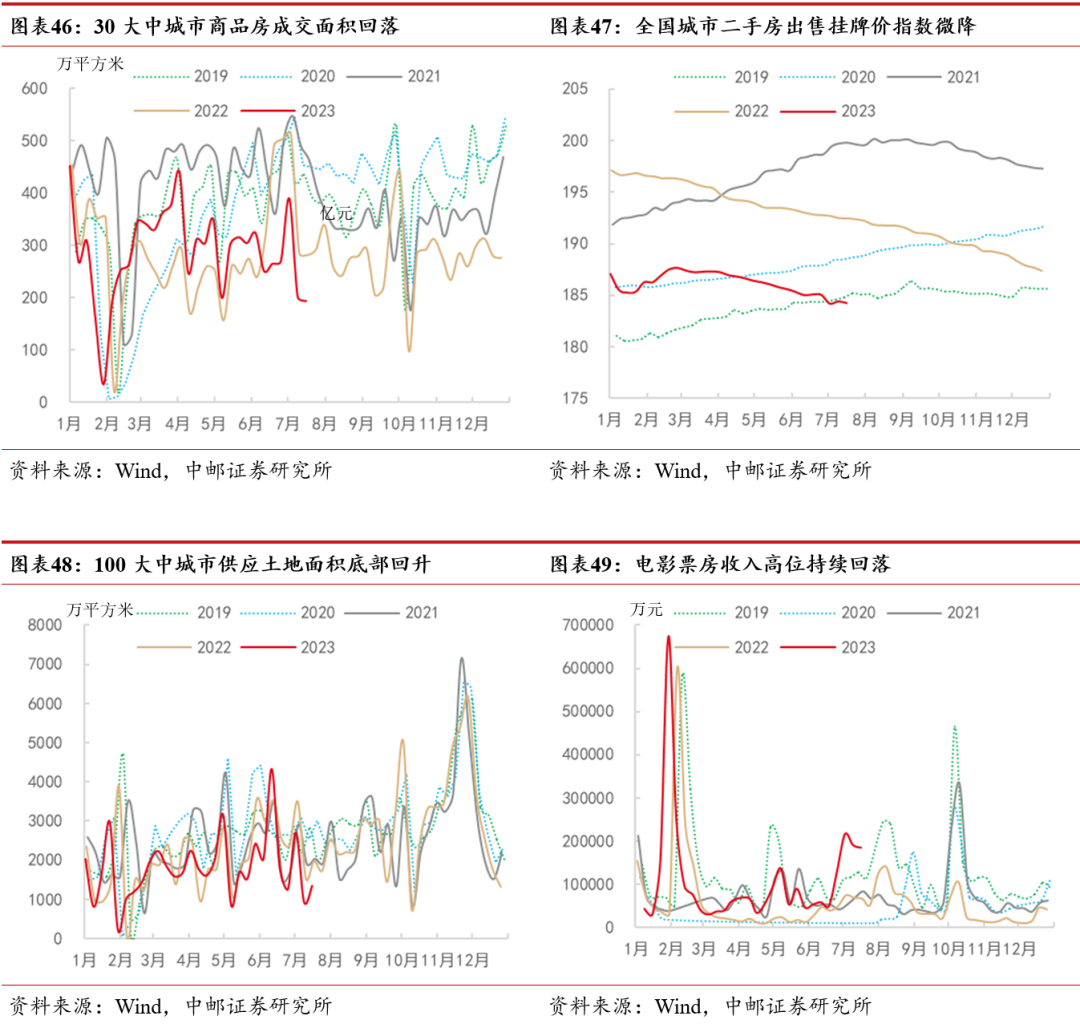

需求端居民消费回暖,但地产偏弱、出口回落压力仍较大。房地产市场商品房成交面积、二手房挂牌指数以及供应土地占地面积均处于历史低位;汽车消费数据仍然表现亮眼,较前一周大幅上升,本周发改委发布《关于促进汽车消费的若干措施》,预计未来汽车消费仍将维持较高热度;受台风天气影响,暑期本周北京、上海地铁客运量及航班执行架次较前一周小幅波动;出口相关指数持续下行,出口回落压力仍在。

消费价格方面,居民端,农产品价格维持稳定,鸡蛋、猪肉、蔬菜批发价分别较上周每公斤上涨0.04元、0.02元和0.01元,水果价格每公斤下降0.05元;生产端,以铜、铝、锌为代表的有色金属期货收盘价小幅下行,螺纹钢期货结算价小幅下行,焦煤和布伦特原油期货结算价小幅上行。

流动性超预期收紧,宽信用政策力度超预期。

证券研究报告《中邮证券-固收周观点:迎接资金宽松窗口》

对外发布时间:2023年7月24日

报告发布机构:中邮证券有限责任公司

分析师:梁伟超 SAC编号:S1340523070001

研究助理:崔超 SAC编号:S1340121120032

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们