市场回顾

7月12日白糖主力2309合约收价6796元/吨,涨幅0.85%。纽糖10月原糖期货合约上涨0.09美分或0.4%,结算价报每磅23.53美分。

回顾上周,郑糖起初由于郑商所提保压制投机,叠加原糖回撤,郑糖下探。但国内现货坚挺,期货企稳,继续向上则受到需求压制。

最终周线收涨,其中,郑糖主力合约当周累计收涨3元/吨,或0.04%,收盘价6733元/吨。

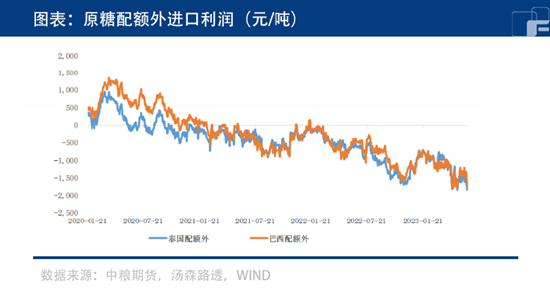

内外价差收窄,进口利润维持负数

自郑糖一路探底而后偏强冲高以来,内外价差有所收窄,但人民币汇率近期走弱,进口利润维持负数。

目前按50%配额税外计算的巴西原糖,进口利润较郑糖低1258.39元/吨。泰国白糖配额外进口利润较郑糖高1154.22元/吨左右。

据海关最新公布数据显示,中国2023年5月进口4万吨,同比减少22万吨,同比降幅达到-84.6%。2021/22榨季我国累计进口糖534万吨,同比下降99万吨。进口糖到港开始边际递减。

巴西产量低于预期,关键生长期或降水不足

巴西甘蔗行业组织Unica周二发布的数居显示,巴西中南部地区6月下半月的糖产量同比增加7.6%至270万吨,低于市场预估的288万吨。

6月下半月的日意压榨量为4.300万吨,同比增加2.2%,但仍不及预期。印度主要产糖省份的蔗农担心,关键生长期内降水不足,可能削弱下一年度的甘蔗单产以及糖产量。

预期利多短期证伪,纽糖盘整为主

综合来看,预期利多被短期证伪,巴西产能上升使纽糖面临一定的周期性卖压,交割前买家集中离场,纽糖向下寻找需求,在22美分寻得需求并企稳。

中国买家心理点价成为长期价格中枢。近期纽糖将围绕22-25美分区间震荡,需关注天气情况,在天气不出问题的前提下,等待食糖定价重心向北半球移动才是新的炒作窗口期。

中长期而言,虽然随着南半球的开榨,食糖供应增加,纽糖以盘整为主,但北半球天气风险仍存,而巴西在接下来的压榨期仍有预期偏差风险,故中长期依然看好。

展望后市,对于郑糖来说,目前国内糖市由强预期向强现实转换,郑商所提保使郑糖回归基本面,市场对于9月前国内供需情况有一定分歧。

短期内,盘面交易资金和情绪的影响,交易所提保使郑糖投机度大大下降,但市场亦存在浓厚的接多兴趣。

下一个集中去库周期将成为现货的驱动。而01合约虽有低估风险,但其主要看外盘天气市炒作进程,需把握时机。

(刘宇 投资咨询证号:Z0012343)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们