报告导读

行情回顾:本周商品市场大幅上扬,日线五连阳,南华商品指数单周上涨约3.36%,板块指数全部上涨,其中南华能化指数上涨约4.52%,南华黑色指数上涨约4.27%,南华农产品指数本周微涨0.12%。因子指数涨跌不一,其中中周期时序规则收益基本收平,中周期截面动量损失约0.4%,中周期时序动量收益超过1.1%;偏度因子本周上涨超过0.4%;仓单因子本周上涨超过0.75%;期限结构因子本周回撤超过0.6%;库存因子本周微涨0.26%。

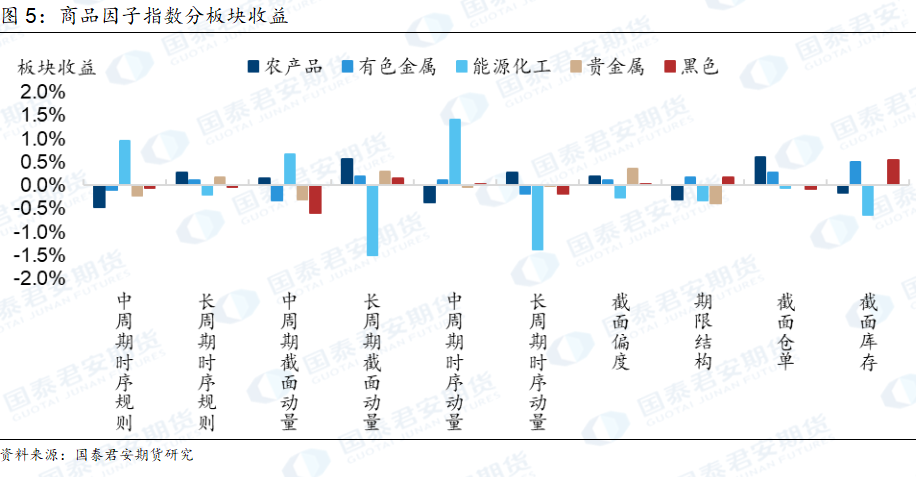

板块表现:分板块来看,时序规则因子方面,中周期动量在能化板块获利相对较多,长周期动量在农产品板块获利相对较多;截面动量方面,中周期动量在能化板块获利较多,长周期动量在农产品板块获利较多,而在能化板块损失较多;时序动量方面,中周期动量在能化板块获利较多,长周期动量在能化板块损失较多。偏度因子在贵金属板块获利较多;期限结构因子在农产品、能化及贵金属板块均有回撤;截面仓单因子在农产品板块获利较多;截面库存因子在能化板块损失较多,而在有色金属和黑色板块获利较多。

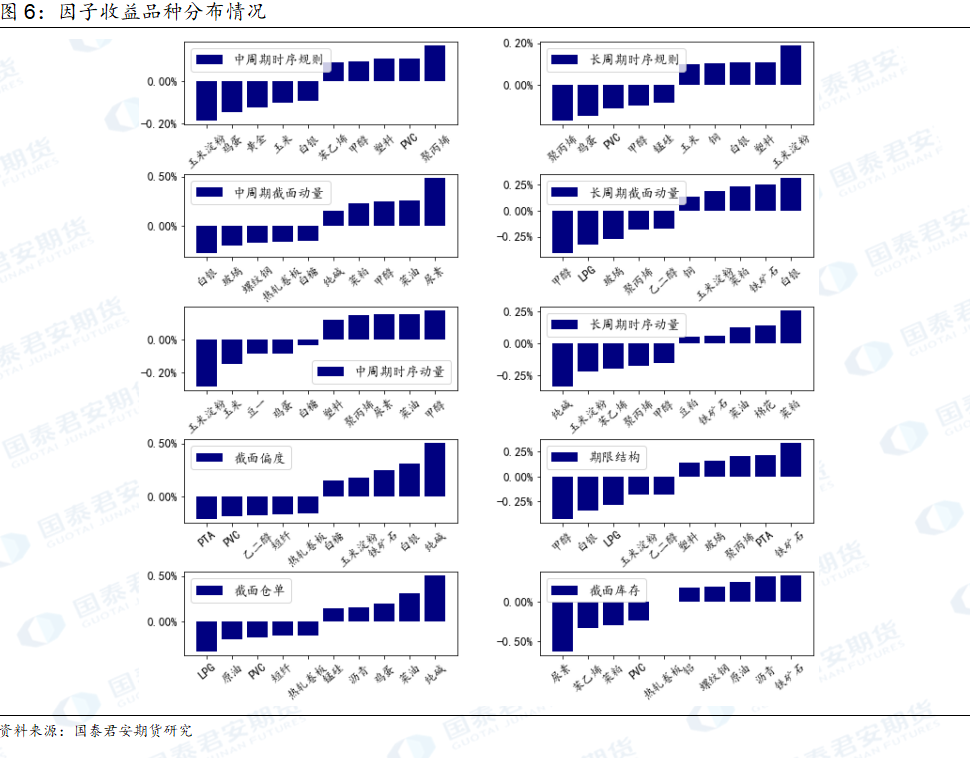

品种表现:动量因子方面,中周期时序规则在玉米淀粉上损失较多,而在聚丙烯上获利较多;长周期时序规则在聚丙烯上损失较多,而在玉米淀粉上获利较多;中周期截面动量在白银上损失较多,而在尿素上获利较多;长周期截面动量在甲醇上损失较多,而在白银上获利较多;中周期时序动量在玉米淀粉上损失较多,而在甲醇上获利较多;长周期时序动量在纯碱上损失较多,而在菜粕上获利较多。截面偏度因子在PTA上损失较多,而在纯碱上获利较多;期限结构因子在甲醇上损失较多,而在铁矿石上获利较多;截面仓单因子在LPG上损失较多,而在纯碱上获利较多;截面库存因子在尿素上损失较多,而在铁矿石上获利较多。

后市预估:本周宏观数据方面,PPI低于预期,但市场对PPI见底的信心依然存在,6月社融和新增信贷超预期,企业贷款继续高增,居民中长贷小幅改善,对于地产链条信心修复有所帮助,金融数据指向修复延续、环比略有改善的趋势。海外方面,美国CPI年率大幅放缓,连续回落的通胀有利于政策宽松预期,支撑风险偏好,当前利多有望进一步延续。预计下周市场转为震荡,中周期动量或有所回撤,长周期动量继续震荡;近期市场仍会以交易预期为主,基本面因子短期不占优。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们