转自:中邮证券研究所

投资要点

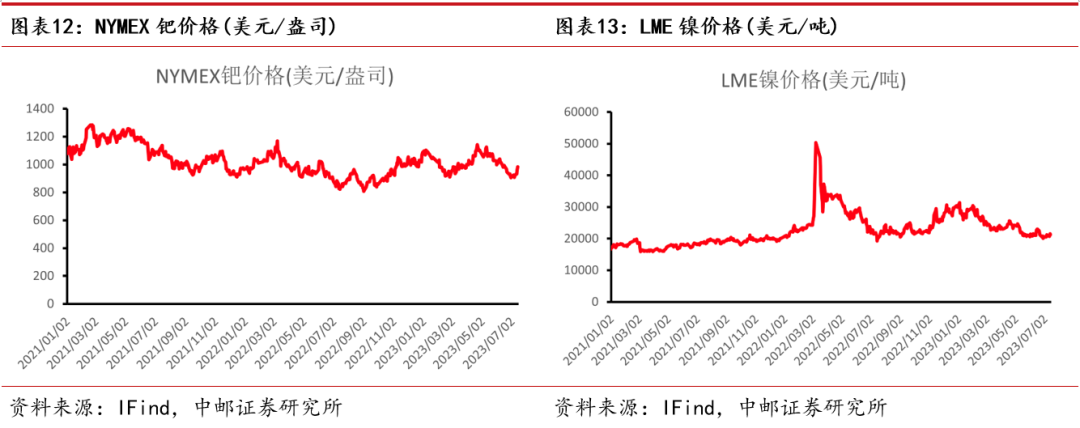

贵金属:通胀数据降温,美联储加息或提前结束。本周三公布美国最新CPI,6月美国CPI同比增加3.0%,连续12个月回落,低于预期的3.1%,前值为4.0%;此外,周四公布的6月PPI数据显示美国6月份PPI年率从5月的0.9%降至0.1%,远低于预期的0.4%。虽然美联储鹰派言论依旧,但市场预期美联储年内加息2次的概率下降,使得美元指数一度承压下降至100以下,短期内,贵金属价格或将持续向好;长期看,预计美国经济会走弱,美联储即将停止加息,非美元资产如贵金属将迎来新一轮上涨。

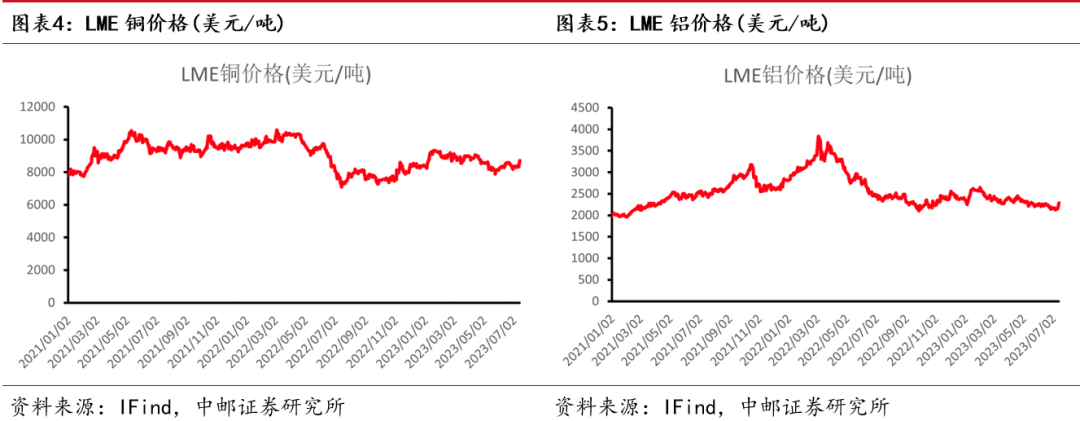

铜:本周铜价小幅上涨,消费有待恢复。宏观方面,通胀降温增强了人们对美联储更早结束加息周期的预期,利好铜价。供应方面,据国家能源集团消息,7月10日完成发电量40.9亿千瓦时,创历史最高纪录,较前一日增长2.1亿千瓦时,超历史峰值0.4亿千瓦时,需关注是否会再度出现相对大范围的限电情况,进而限制了电解铜生产。但总体看,消费仍处于淡季且新单跟进有限,供应叠加库存有所增长,而需求持续偏弱。短期内,多空因素博弈,预计铜价偏强震荡。

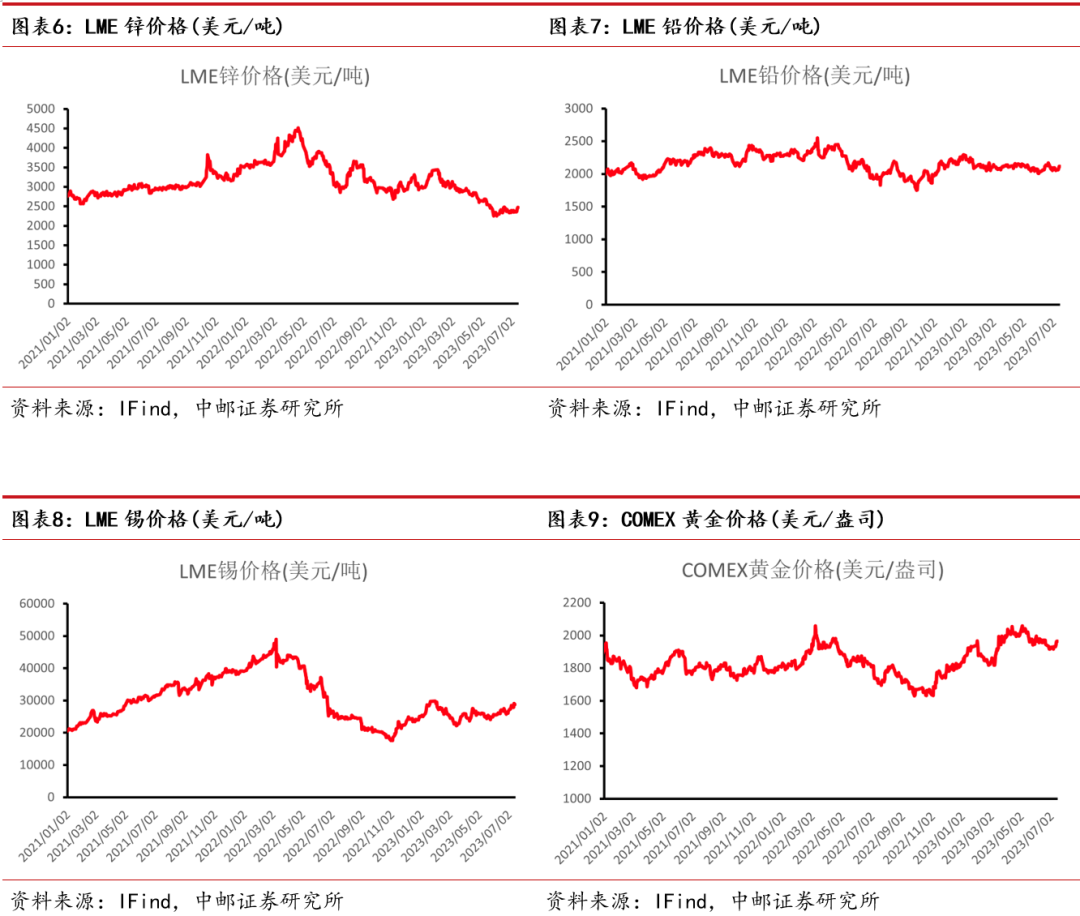

锡:连续三周上涨,后续上涨需强现实支撑。本周沪锡上涨1.63%,较前两周涨幅明显收窄,LME库存/国内期货库存/社会库存涨幅为7.32%/0.19%/7.71%,国内外均呈累库状态,体现出下游厂商在短期锡价快速上涨的态势下较为谨慎,拿货意愿低。我们认为当前锡价已充分反应市场预期,继续上涨需强现实支撑,后续主要关注缅甸矿减产时间超预期、消费如期或超预期的见底回升,锡价在震荡盘整后会继续走高,反之锡价将震荡回落。

铝:云贵产能开始放量,电解铝开始累库。四川地区由于大运会以及电力供应短缺影响有小幅减产以及压减负荷现象,但目前减产体量有限。贵州、云南地区继续复产前期减产影响的产能。新投产方面,云南地区2022年受到电力短缺影响暂停的新投产产能近期开始继续释放,贵州地区某企业新购买的产能指标目前也在陆续投产中。库存方面,前期市场铝锭货源短缺后,部分电解铝企业开始下调铝水转换率,增加铝锭铸锭量,随着铝锭逐渐投放到市场,货源短缺问题缓解,下游采货积极性下降,铝锭社会库存开始增加。

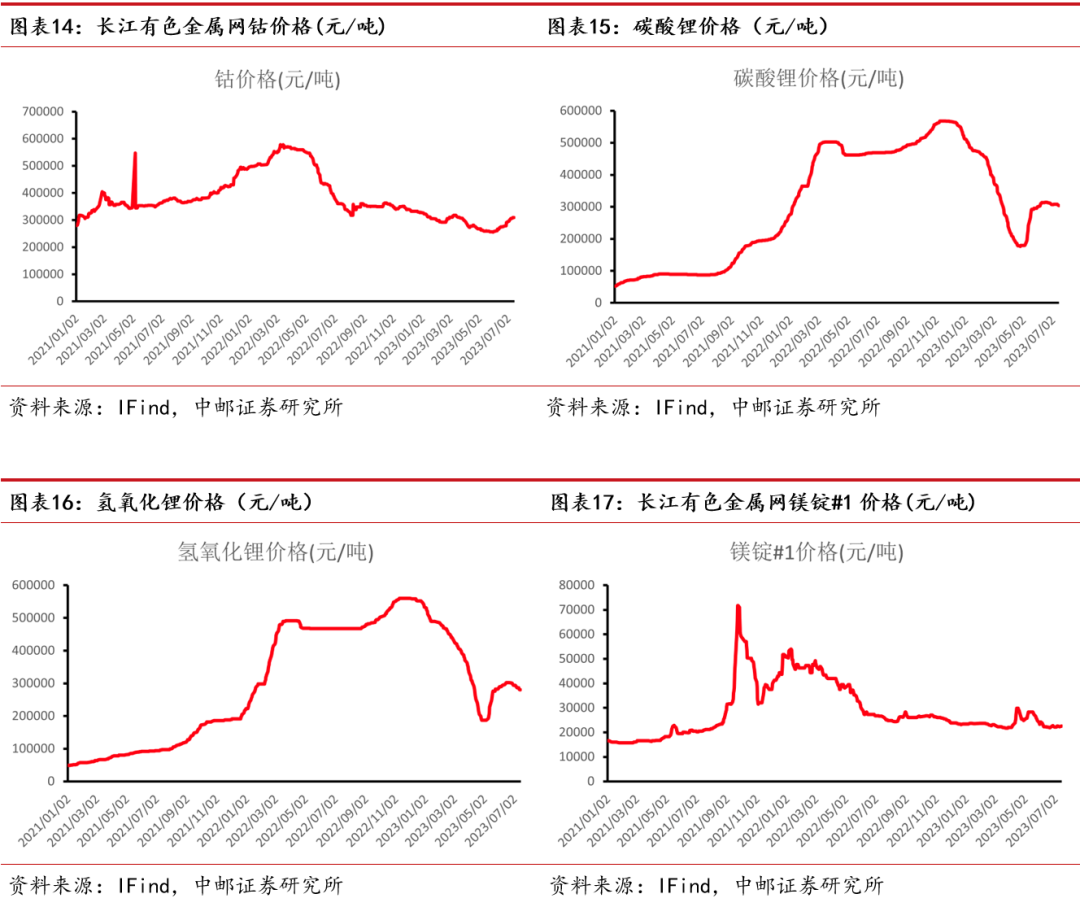

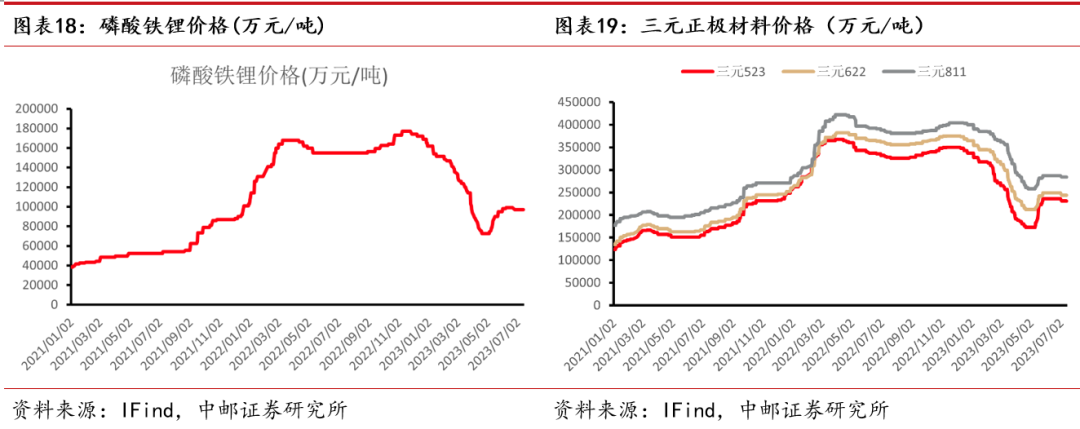

锂:江西天然气检修多家停产,下游采购谨慎。国内非洲矿石到港,锂精矿流通量略有增加。江西地区矿山开工逐步恢复,锂云母供应存增量预期,但由于江西地区天然气管道检修,部分当地碳酸锂生产企业多跟随停产检修,综合供应量较为稳定。磷酸铁锂市场需求跟进保持,整体开工仍存高位,其他正极材料需求跟进较为一般。正极材料方面多以消耗原料库存为主,对碳酸锂采购较为谨慎,且对高价货源接受度较低,压价情绪仍存。终端需求稍有好转,但订单、需求、价格等向上传导仍需时间。

投资建议

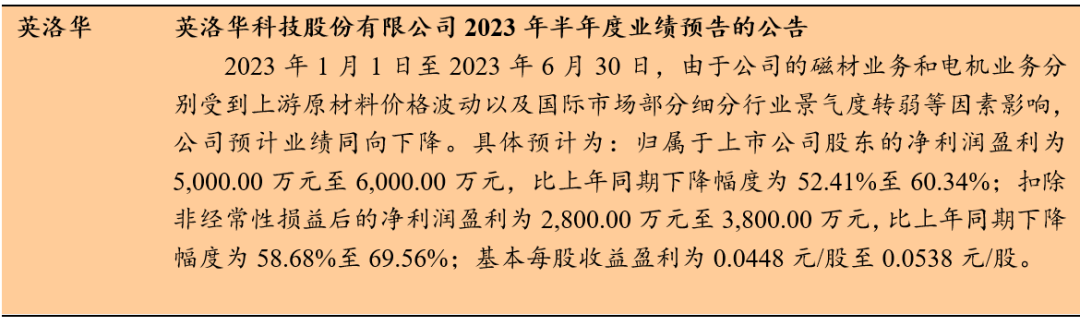

建议关注中金黄金、紫金矿业、英洛华、兴业银锡、锡业股份(维权)、中矿资源、国城矿业等。

板块行情

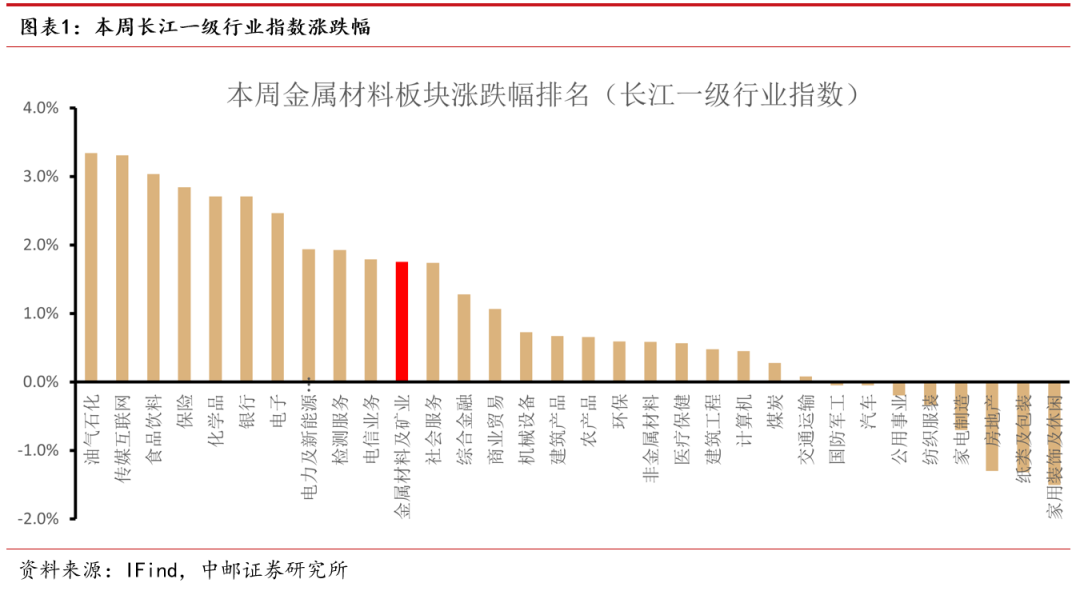

根据长江一级行业划分,有色金属行业本周涨幅为1.8%,排名第11。

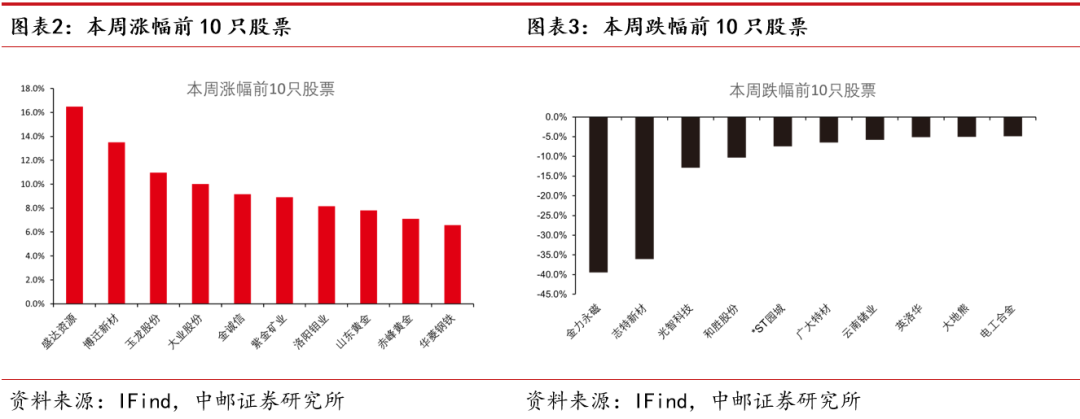

本周有色板块涨幅排名前5的是盛达资源(维权)、博迁新材、玉龙股份、大业股份、金诚信;跌幅排名前5的是金力永磁、志特新材、光智科技、和胜股份、*ST园城。

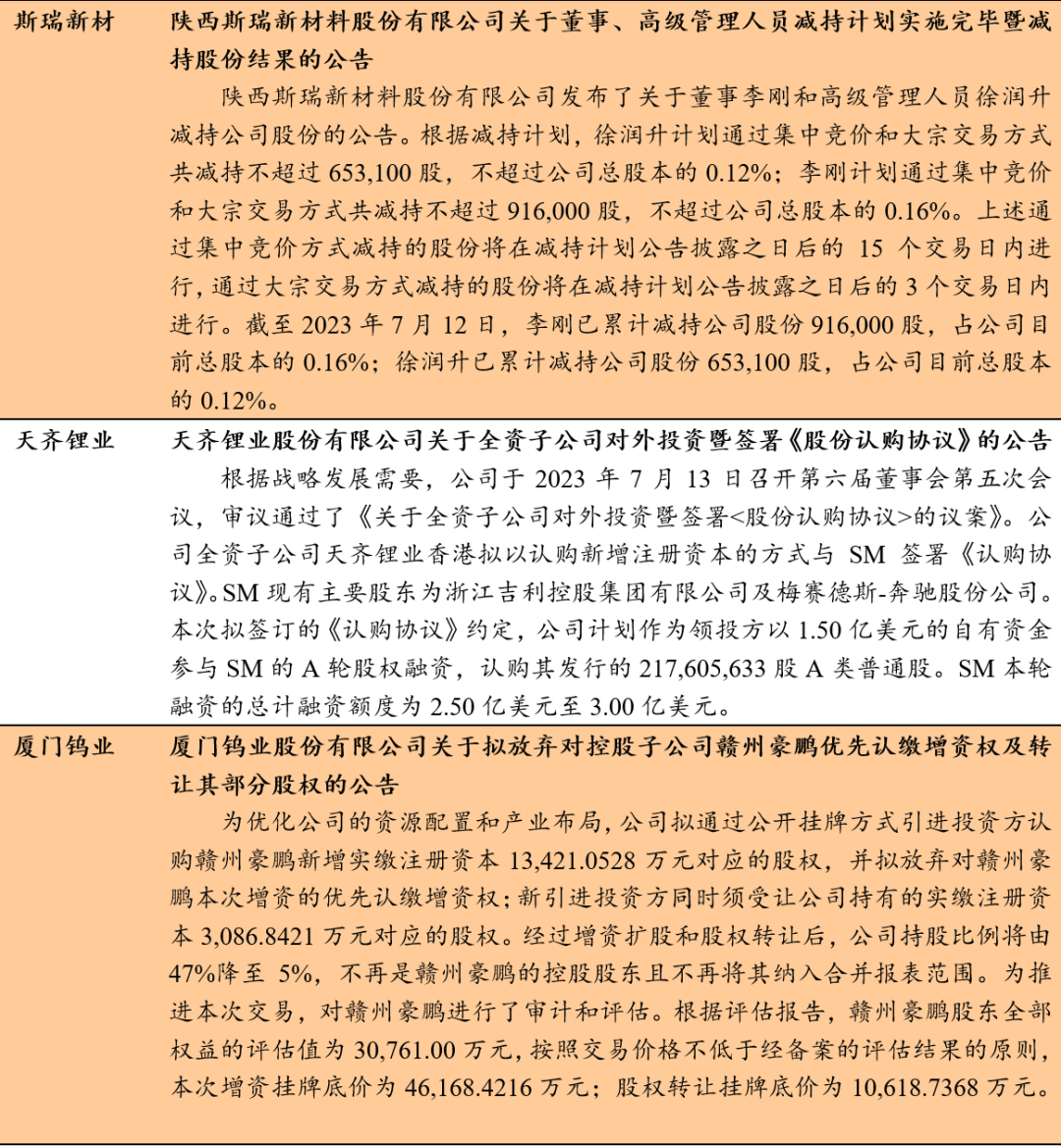

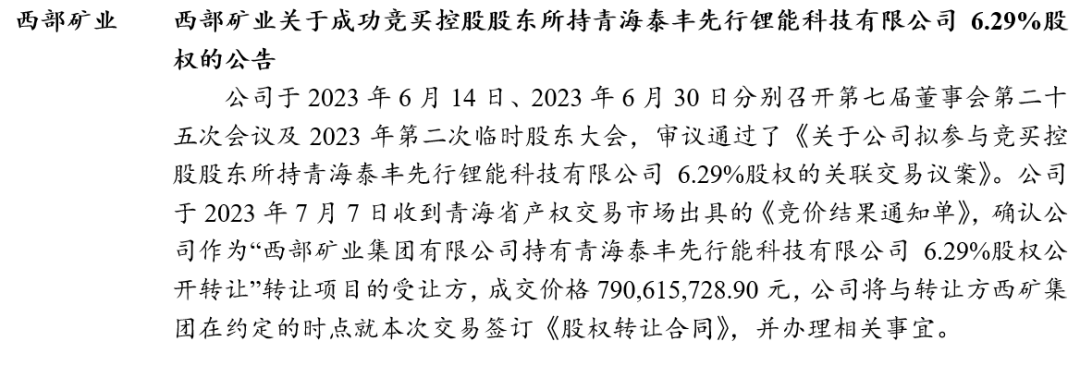

公司公告跟踪

价格

总结:本周碳酸锂、氢氧化锂价格下跌,其他金属价格上涨。

基本金属方面:本周LME铜价上涨3.86%,铝价上涨5.99%,锌价上涨5.10%,铅价上涨2.64%,锡价上涨3.60%。

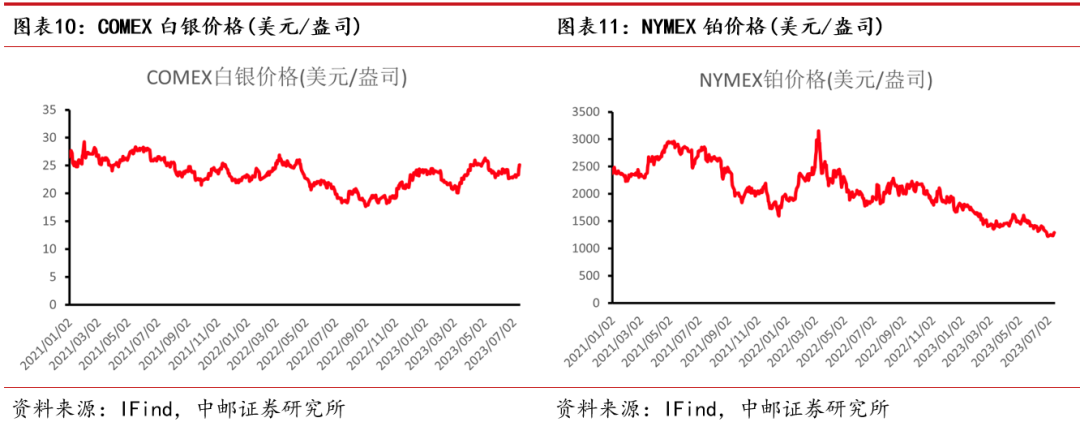

贵金属方面:本周COMEX黄金上涨1.77%,白银上涨7.59%,钯金上涨4.62%,铂金上涨5.21%。

新能源金属方面:本周LME镍价上涨1.00%,钴价上涨0.65%,碳酸锂下跌1.30%,氢氧化锂下跌2.10%。

库存

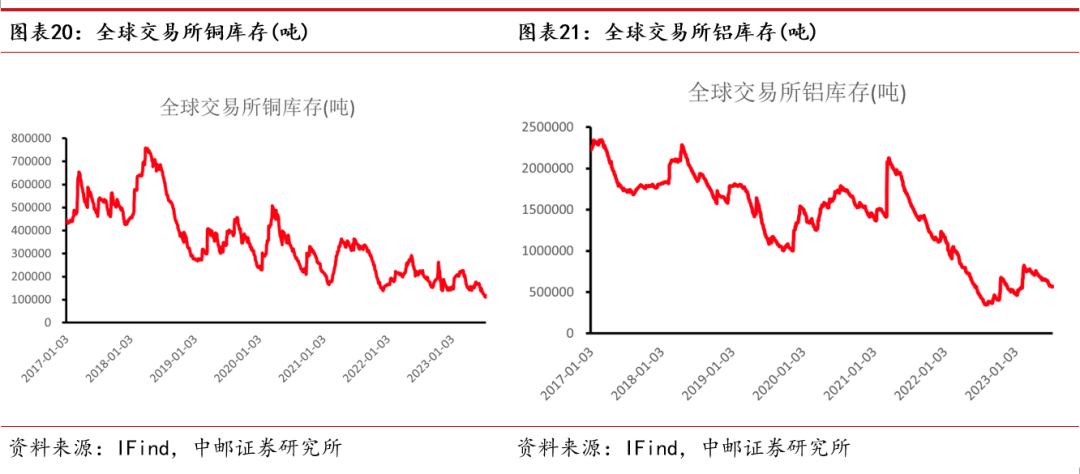

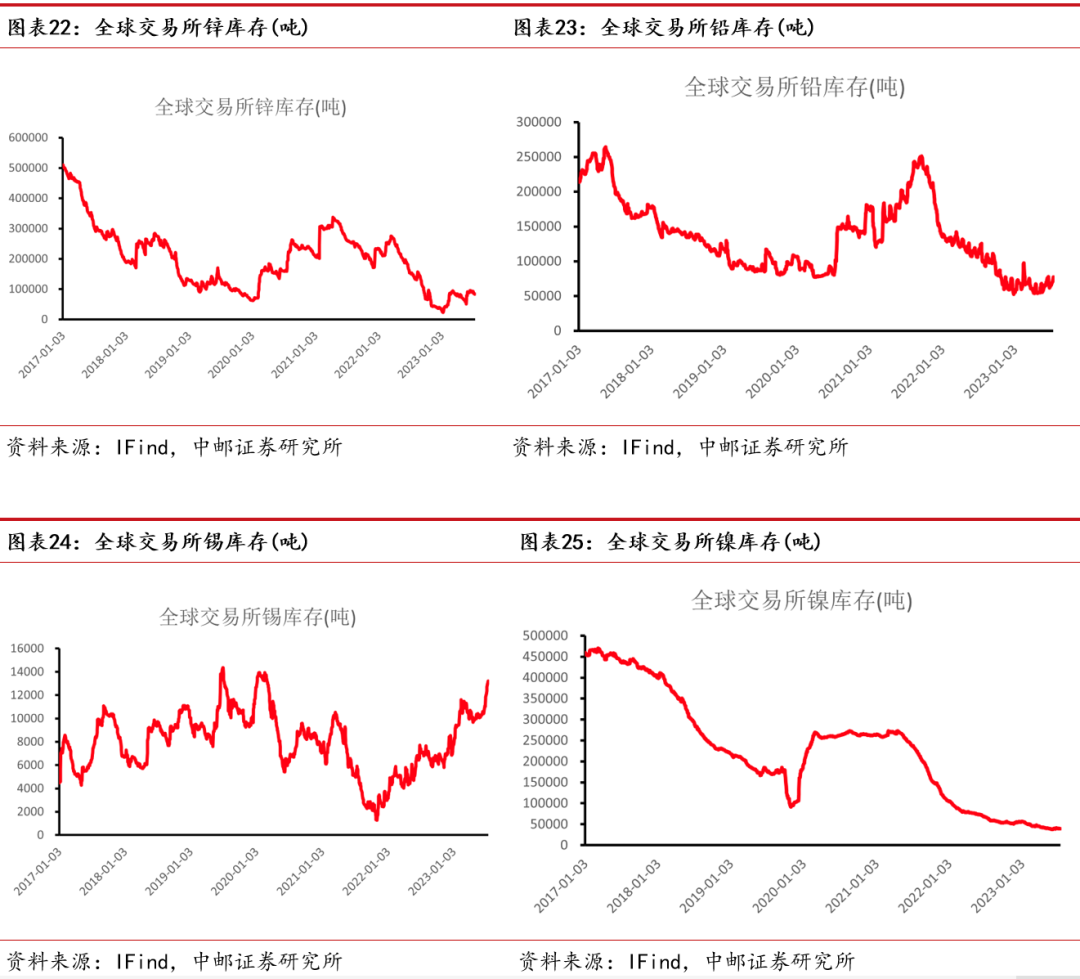

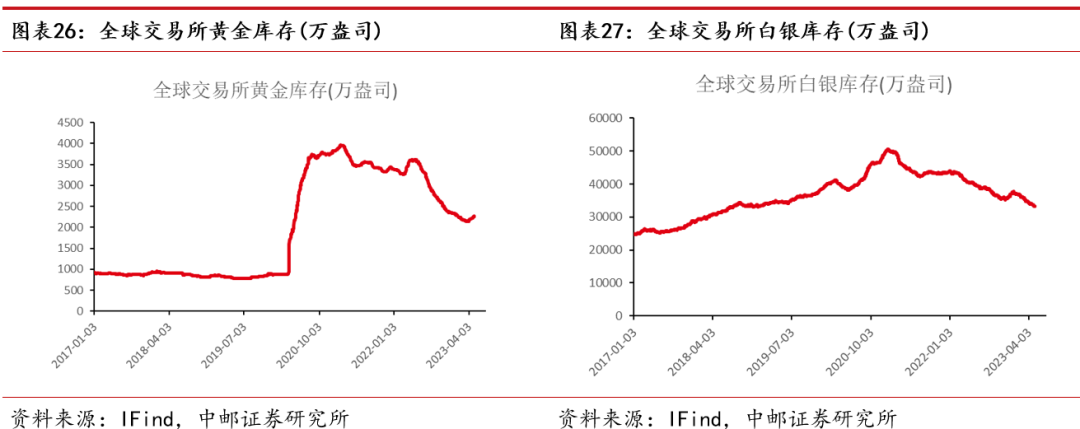

总结:本周铜、铅、锡、镍以累库为主,其余以去库为主。

基本金属方面:本周全球显性库存铜累库2766吨,铝去库2897吨,锌去库552吨,铅累库4434吨,锡累库218吨,镍累库104吨。

贵金属方面:黄金去库0.27万盎司,白银去库240.38万盎司。

利润

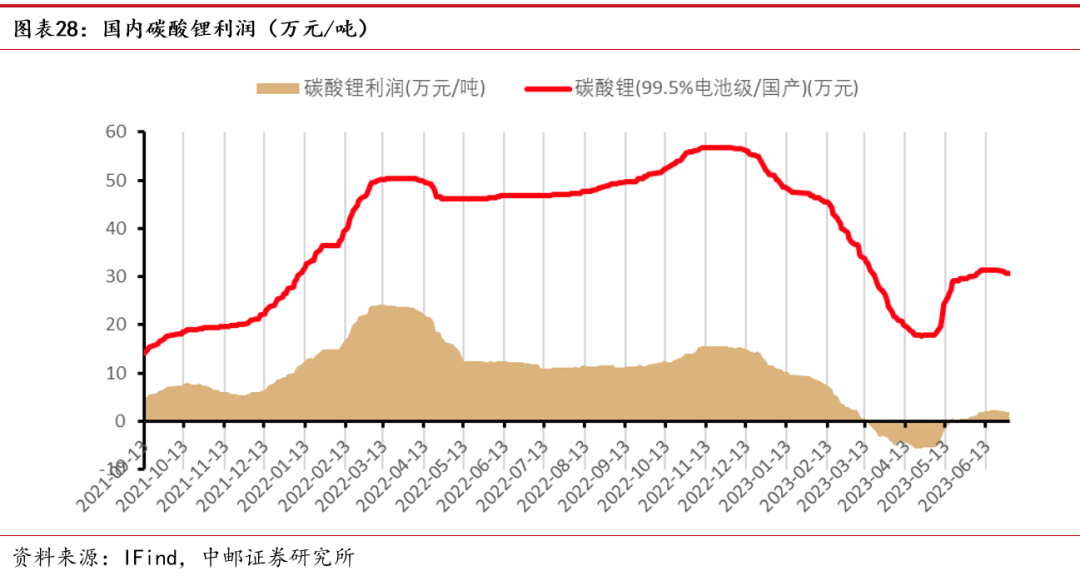

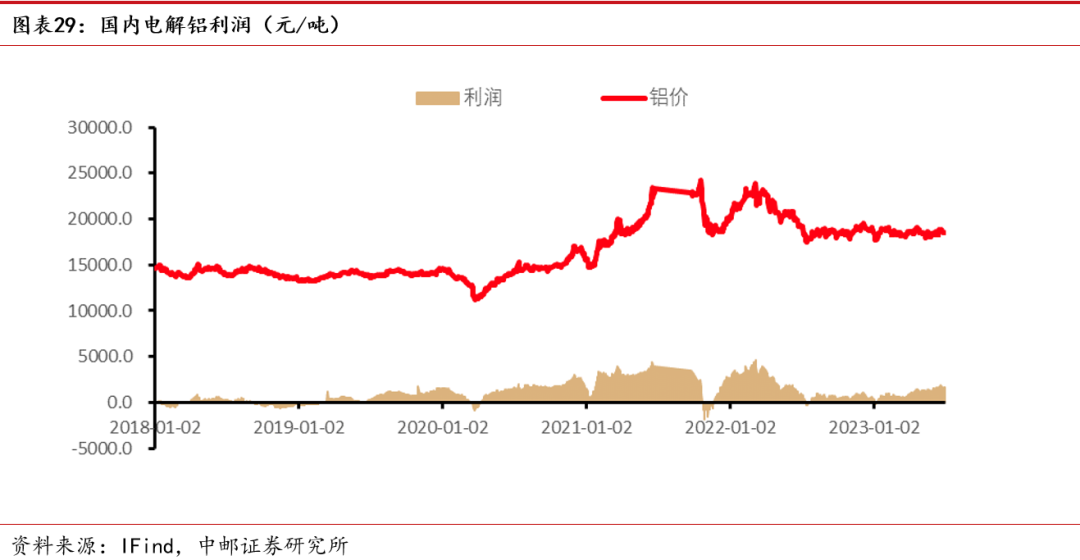

总结:本周锂盐利润下滑,电解铝利润有所上升。

碳酸锂利润:目前国内碳酸锂利润在1.78万元/吨,锂盐利润盈利下滑。

电解铝利润:目前国内电解铝利润为1618元/吨,电解铝利润有所上升。

宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

证券研究报告《中邮证券-有色金属行业周报:通胀数据降温,美联储加息或提前结束》

对外发布时间:2023年7月16日

报告发布机构:中邮证券有限责任公司

分析师:李帅华 SAC编号:S1340522060001

研究助理:张亚桐 SAC编号:S1340122080030

研究助理:王靖涵 SAC编号:S1340122080037

研究助理:魏欣 SAC编号:S1340123020001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们