Glencore简介

嘉能可前身是MarcRich&Co.AG,由亿万富翁马克里奇(MarcRich)创办于1974年,集团的总部设于瑞士巴尔,是全球最大的大宗商品贸易商。嘉能可经营范围覆盖生产、采购、加工、冶炼、运输、储存、融资、金属和矿产品、能源产品和农产品的供应。它的主要业务包括金属矿产、能源产品和农产品三大块,其中金属矿产主要包括铜、锌、铅、镍、铁烙合金、金、银等,其中在锌、钴、铜三个领域最有话语权,是全球最大动力煤炭贸易商、最大锌生产商、第三大铜矿开采商和第四大镍矿开采商。

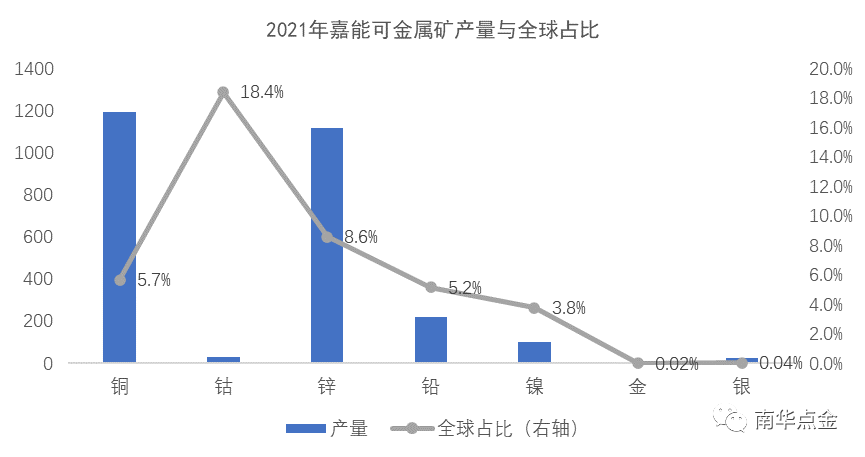

Ifind数据显示,2021年自有铜产量约为119.6万吨,占全球铜产量的5.7%;自有钴产量为3.13万吨,约占全球钴产量的18.4%;自有锌产量为111.78万吨,占全球锌产量的8.6%;铅与镍产量为22.23和10.23万吨,占比分别为5.2%与3.8%。

资料来源:Glencore官网、ifind、南华研究

铜矿分布及产量介绍

金融是货币资金融通的总称。主要指与货币流通和银行信用相关的各种活动。

全球产能布局

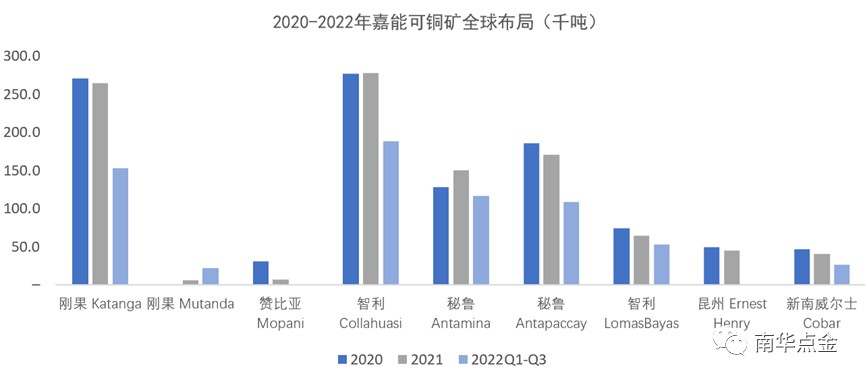

嘉能可是全球第三大铜矿开采商,在2021年自有铜产量约为119.6万吨,占全球铜产量的5.7%。在全球铜资源的布局中,嘉能可旗下的铜矿主要集中在南美洲,该地区于2022年第三季度的铜产量占整个集团的58%,其次为非洲,占比约为25%。

资料来源:Glencore官网、南华研究

从2020-2022年各地区产量的分布来看,南美地区铜矿资源分布比较稳定。非洲地区铜矿资源分布不稳定,总体呈现此消彼长的特点。Mopani和Katanga铜矿资源占比逐渐下降,Mutanda铜矿资源占比日趋增长。

位于智利境内的Collahuasi矿山是智利最大的铜矿之一,其矿产量占到整个公司的23.2%;而位于秘鲁境内的Antamina和Antapaccay两座矿山铜产量占比分别为14.9%与13.4%。Katanga矿山是刚果铜、钴储量最大的矿山之一,嘉能可拥有Katanga矿山75%的股权,该矿山在2022年第三季度的产量为56.7千吨,占总产量的21.8%。

资料来源:Glencore官网、南华研究

铜业务部门产量变化及原因

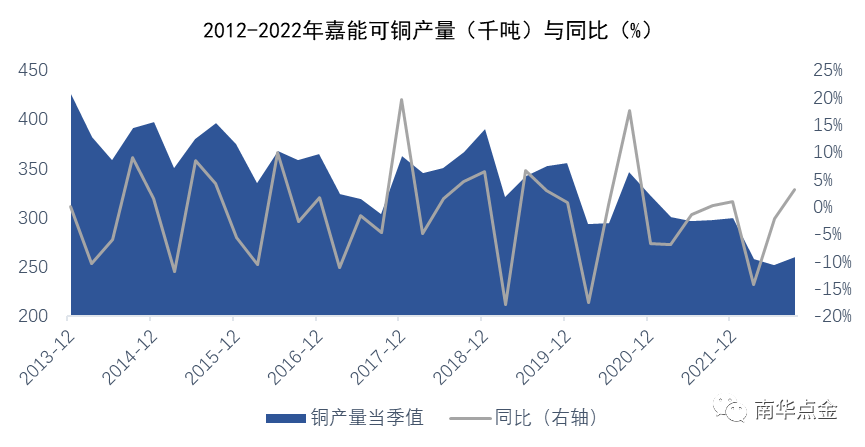

纵观2013-2022近10年期间嘉能可铜产量的变化发现,嘉能可铜矿部门的产量呈现逐年下降的趋势。根据嘉能可2022年第三季度的公告显示,2022年前三季度,自有铜产量为77.05万吨,比2021年同期下降12.5万吨,同比下降14%,原因包括先前报告的Katanga的土地使用、岩土工程及加工限制,可能会导致5.06万吨的减产;2022年1月出售Ernest Henry引起的基数变动,将导致铜产量3.41万吨的减少;Collahuasi因采矿顺序导致开采的矿石减少,该部分的影响可能会导致铜矿2.3万吨的减产;以及叠加嘉能可锌业务部门的铜产量下降。

资料来源:ifind、南华研究

根据嘉能可公告,其铜业务部门分地区铜产量变化及原因如下:

(1)非洲铜业务部门

自有铜产量为17.49万吨,比2021年同期下降3.5万吨,同比下降17%,主要反映Katanga早些时候报告的露天矿的岩土工程限制,以及持续管理较高水平的耗酸矿石。

2022年上半年报告阐述了Katanga在短期和中期面临的各种业务挑战,包括岩土工程和化学/加工方面的挑战、土地使用限制,以及为解决这些问题正在采取的行动。2022年第三季度,铜和钴的产量分别为5.67万吨及7600吨,高于上半年的产量。Katanga的基准铜和钴产量分别保持在22万吨和2.2万吨左右。

(2)南美铜业务部门

Collahuasi:由于符合预期的采矿顺序变化和新冠疫情相关的缺勤导致矿石开采量减少,2022年前三季度应占铜产量为18.82万吨,比2021年同期下降2.3万吨,同比下降11%。

Antamina:由于铜品位提高,2022年前三季度应占铜产量为11.61万吨,比2021年同期增长4800吨,同比增加4%。

其他南美洲地区铜业务部门:铜产量为16.17万吨,比2021年同期下降1.14万吨,同比下降7%,主要反映出Antapaccay的条带比率上升,预计2023年将会下降。

(3)澳大利亚地区铜业务部门

自有铜产量为2.61万吨,比2021年同期下降3.67万吨,同比下降53%,主要是由于Ernest Henry于2022年1月初出售引起的基数变动影响。

(4)定制冶炼业务

铜阳极产量为34.3万吨,比2021年同期增长1.24万吨,同比增长4%,主要反映Altonorte在基期内进行了检修维护,但因检修维护导致Horne产量下降而部分抵消。

阴极铜产量为32.62万吨,比2021年同期下降5.01万吨,同比下降13%,原因是Horne的进料水平下降以及Pasar的各种运营挑战,导致CCR产量下降。

资料来源:Glencore官网、南华研究

资本支出与产量的联系

从自然界中提取铜元素转化为电解铜,需要经过探矿、采矿、选矿、粗炼、精炼、电解等工序。在一般情况下,可行性研究完成后可立即开始申请审批、工程设计和采购,然后进入建设环节。铜矿从可研到矿山建设的平均时间为1.9年。从建设到投产,铜矿需要3.2年时间。通常,铜矿企业将主导资本性扩展到铜矿建设间隔5-6年时间,即资本性支出5年后将影响新的铜矿产能。与此同时,铜矿的产能决定铜的供应能力,供应会对铜价产生较大影响,铜价上抬会提升铜企利润,从而影响当期铜企的资本支出的意愿,可以说产能供给与资本性支出之间存在相互影响的内在联系。

资本支出是指公司为了维持现有竞争力,或者创造未来更多可能的营收而购买的新资产,也就是为了获得或延长固定资产耐用年限的费用。资本支出分为持续性资本支出与扩张性资本支出,其中持续性资本支出主要用于更新、维护现有资产、提升矿产的开采能力与开采效率、延长固定设备的使用年限等;扩张性资本支出则用于购买新的资产。关注嘉能可的资本支出可以推测该企业未来产能的边际变化,当企业加大持续性资本支出时,该企业的矿产的开采效率有望得到提升,在产能增量上的体现将会更加及时;而扩张性资本支出的增加扩展到铜矿的建设、投产则需要更长的时间,当年资本支出的增量可能体现在5-6年后产能的扩张。

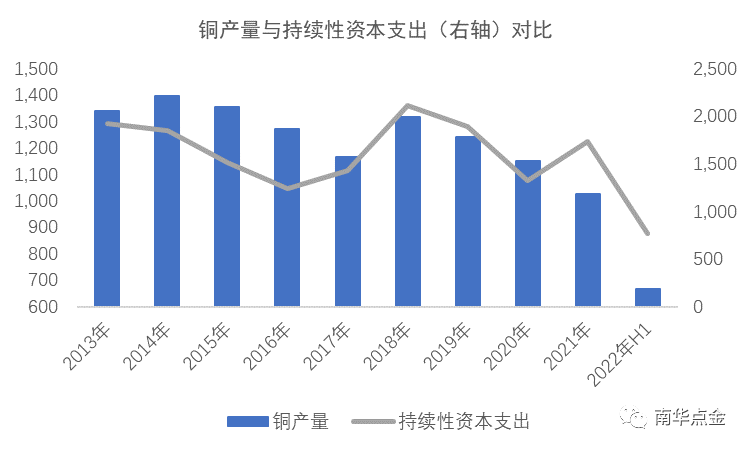

从数据上看产量与资本支出的关系则更为明显,本文根据嘉能可年报与产量报告的数据,统计了2013年至2022年期间铜业务部门总产量与相同期间的该部门总的持续性支出,并对二者进行了对比,结果发现两者的拟合程度较高,趋势保持较大程度上的统一。该结果也印证了上文中提到的持续性资本支出在产量上的体现会更加及时的说法。但是由于嘉能可年报发布时间相对于交易市场来说较为滞后,所以只能通过趋势性的预测从而推断未来产量的预期变化,整体上可靠性的程度不高。

资料来源:Glencore官网、南华研究

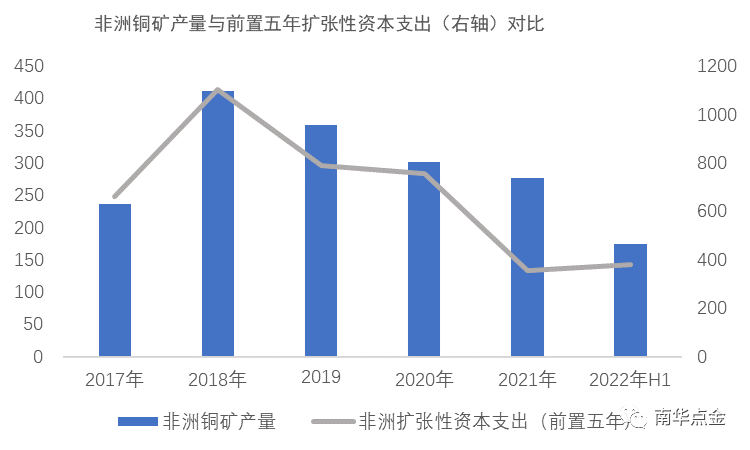

反观扩张性资本支出,其对未来趋势性的预测则更加可靠。由于近年来嘉能可在南美洲的矿山拥有量较为稳定,公司新增的矿山主要集中在非洲地区,故本文统计了2017至2022年非洲地区的铜矿产量,以及与该区间往前倒推5年时间,即2012至2017年间的扩张性资本支出,数据上保持了较高程度的一致性,说明当下的扩张性资本支出对于未来5年后的产能扩张具有较大的借鉴意义。市场可以通过对铜矿企业5-6年前的扩张性资本支出的分析从而推测其未来的产能的增量,从而分析整个市场的供应变化情况。

资料来源:Glencore官网、南华研究

产能趋势预测

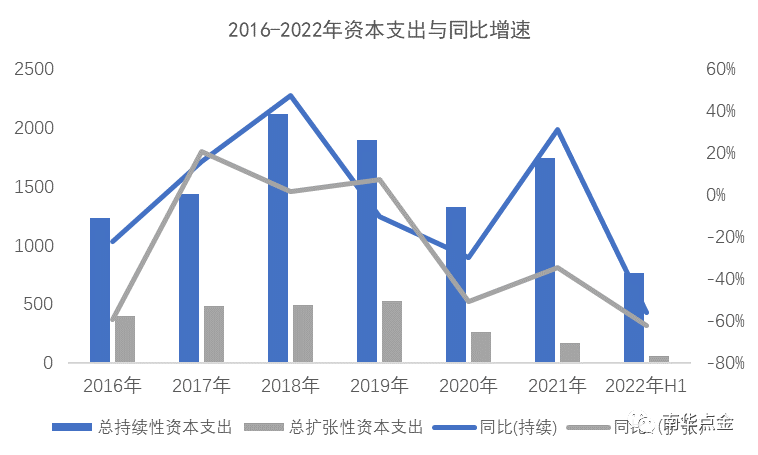

根据嘉能可财报显示,2018-2022年期间嘉能可持续性资本支出于2020年存在大幅下降,主要原因在于新冠疫情的不确定性使得公司资本支出的意愿降低,在疫情逐渐放开之后2021年持续性资本支出得到好转,达到17.47亿美元,同比增长31.1%;而扩张性资本支出则呈现逐年降低的态势。结合资本支出可以估计嘉能可近两年的铜产量会出现一定程度的回升,从长期来看,新增产能的不足可能会制约未来5-6年的产量。

资料来源:Glencore官网、南华研究

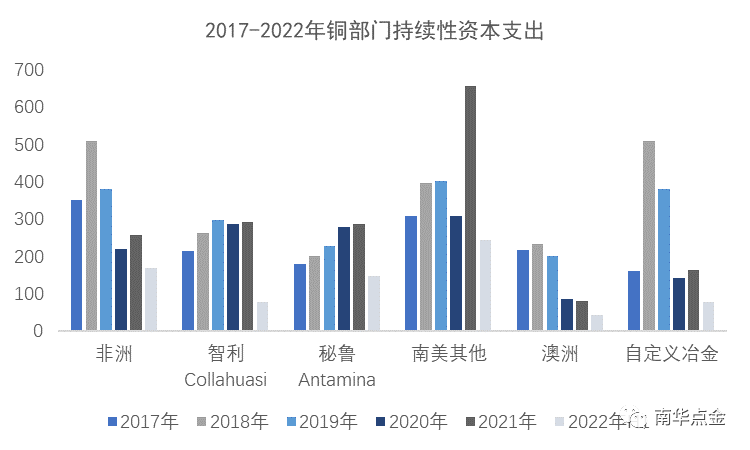

以不同地区的资本支出的投入来看,嘉能可的资本支出主要集中于南美地区,对于位于智利的Collahuasi铜矿的持续性资本支出在近5年内都保持在每年3亿美元左右,位于秘鲁的Antamina铜矿的持续性资本支出处于逐年递增的趋势,表明公司在战略上对于南美矿区的青睐。

资料来源:Glencore官网、南华研究

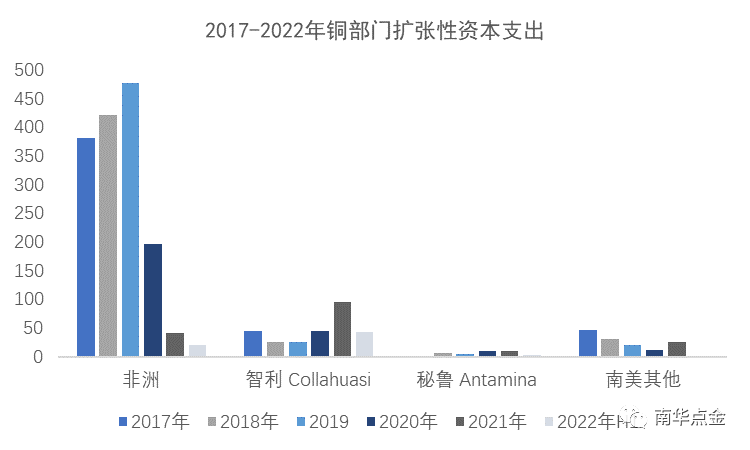

从扩张性资本支出的角度来看,2018-2022年间非洲的扩张性资本支出缩减了近九成,表明嘉能可对于非洲地区的铜矿以维护为主,未来对于新资产的投入有限;而南美洲的扩张性资本支出则呈现稳中递增态势,这一趋势可能意味着将来南美洲地区铜矿的产量会有阶段性的上升。

资料来源:Glencore官网、ifind、南华研究

小结

作为全球第三大铜矿的开采商,嘉能可的铜矿产量对于全球的铜供应有着至关重要的影响。目前来看,嘉能可铜业务部门今年前三季度的铜产量相较于往年同期处于相对低位,主要原因在于全球铜矿品位呈逐年下降的趋势,矿石品位的下降导致开采成本的推升,在一定程度上制约了铜矿产量的扩张;其次在于恶劣天气、地区冲突、新冠疫情等不可抗力的因素导致铜矿的开采遭受负面影响,推升了铜矿开采的干扰率。由于矿石品位下降、干预率高等因素导致铜价成本持续上涨,铜价重心不高,不足以刺激铜矿企业资本性支出大幅上升。

整体来看,嘉能可的铜业务部门的铜产量处于一个下降的通道,那么嘉能可的减产对全球铜的供给存在多大的影响?随着新冠疫情的逐渐放开、地区冲突的缓和等不确定性因素的下降嘉能可是否会提升其资本性投入的意愿,从而提升其产量?供需格局在未来是否会存在改变的可能?以及这种改变会给铜价带来多大的影响?这些都是我们需要关心的问题。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们