对于很多化工行业、期货市场之外的人而言,PTA可以说是一个非常陌生的名字。然而这个名字奇奇怪怪、长相其貌不扬的化工品,也曾经在人类工业史,特别是纺织工业和石油化工中写下浓墨重彩的一笔。

时至今日,我们能够拥有琳琅满目的衣装、能够享用种类繁多的食品,背后都离不开PTA的身影。

01

PTA的性质和应用领域

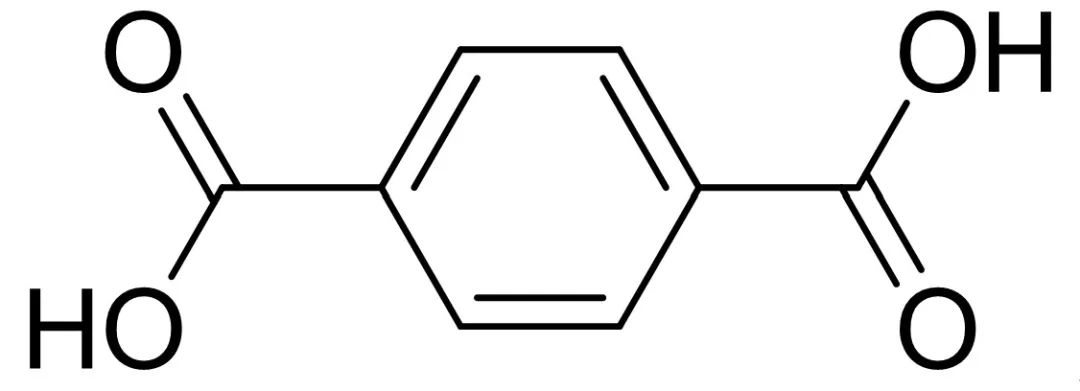

PTA,全称为精对苯二甲酸(p-Phthalic Acid),是全球产量最高的二元有机酸。常温下PTA为白色结晶性粉末,物化性质稳定,微溶于水和乙醇,加热至高达300℃才会发生形态变化,毒性低。

缘何PTA能够在化学工业的发展历程中发挥如此巨大的作用?这还要从它的分子结构说起。

PTA的分子式为C8H6O4,由一个苯环与两个羧基构成,分子结构呈现一个两头小中间大的纺锤形。

其中,苯环提供了较高的结构稳定性和较强的分子间作用力,这是PTA能够在化学反应中保持高转化率的关键,也使得PTA下游产品能够在维持一定刚性的情况下具有极强的延展性,从而在化学纤维领域独占鳌头;而两边的羧基则提供了足够的反应性,有效降低了PTA下游生产的成本和所需条件,为它在工业生产中得到大规模应用创造了基础。

PTA的分子式

PTA的主要下游产品是聚对苯二甲酸乙二酯(简称聚酯,缩写为PET),占据了PTA下游高达97%的份额。

PET又可进一步细分为纤维类(占比约75%)和非纤维类(占比约25%)。其中纤维PET(即聚酯纤维)俗称涤纶,现在已经成为仅次于棉花的第二大纺织原料。

上世纪60年代,涤纶以“的确良”的名字进入中国,代表了改革开放一代对时装的最初记忆。上世纪80年代,成核剂和结晶促进剂的研制成功使非纤维PET作为工程塑料的应用得到显著进展。基于其出色的热塑性和高透明度,PET开始广泛应用于包装、电子电器、医疗卫生、建筑、汽车等领域。生活中常见的透明饮料瓶,多数即为PET制成。

02

PTA工业简史

PTA早在19世纪就在实验室中发现,但它真正进入化学工业的视野则开始于20世纪40年代。

1941年,英国科学家J. R. Whinfield和J. T. Dickson成功合成了聚对苯二甲酸乙二酯,这种聚合物可通过熔体纺丝制得性能优良的纤维。

二战之后,全球工业快速复苏,这种优秀的纺织原料迅速得到了全球化工巨头的青睐。

1949年,英国ICI化学工业公司正式申请了以PTA为原料生产PET的专利,而美国杜邦公司购买该专利后在1953年开始建厂规模化生产,由此开启了化纤工业的蓬勃发展之路。

PTA可由对二甲苯(PX)为原料制成。现行PTA主流的生产工艺是对二甲苯高温液相氧化法,由PX在175-230℃、醋酸钴-锰盐混合物催化下氧化生成。此法首先由美国中世纪公司及英国ICI化学工业公司于1955年提出,1958年由美国阿莫科化学品公司工业化生产。

PTA的原料是PX,源头是石油。图片来源:pixabay

随着石化工业的快速发展,PX作为石油加工的重要下游产品,产能迅速扩张,这也为PTA及其下游工业的蓬勃发展提供了条件。2022年,全球PTA产能首次“破亿”,达到了1.04亿吨,在全球化学工业产品中位居前列。

改革开放之后,为满足扬帆起航的纺织工业原料需求,PTA开始进入中国人的视野。

1984年,中国大陆首套PTA生产装置由上海石化顺利投产,年产能40万吨。早期由于依靠国外进口设备和技术,我国每万吨PTA产能投资达4000~5000万元,仅技术转让费就高达每万吨100万美元。而且,存在装置产能小、能耗高,生产成本高、竞争力不强等问题。

2009年11月,由中国昆仑工程公司与重庆蓬威石化有限责任公司成功建成国产化PTA装置,产能达90万吨,从此国内PTA工业走上了快速腾飞之路。

03

我国PTA市场现状

经过近四十年的发展,我国PTA工业已然牢牢占据了全球霸主地位。截至2022年12月,我国PTA现有运行中产能达到6923万吨,占全球总产能的66.6%,实现了“三分天下,已有其二”。

近十年,随着生产规模的不断扩大,我国实现了PTA的自给自足,从净进口国转为净出口国。2022年1-11月,我国已实现PTA出口319.88万吨,主要出口目的地为印度、土耳其、阿曼、越南、沙特阿拉伯、俄罗斯等国。

分地域来看,我国PTA市场分布较为集中,主销区分布于下游纺织市场较为聚集的江苏、浙江、福建三省,主产区除上述三省外,还包括上游原料PX供应较为丰富的辽宁省。四省合计PTA产能达5390万吨,占我国总产能的77.8%。

目前我国的PX供应尚不能满足生产PTA的需求,但随着上游炼化产能的扩张,PX的进口依存度逐年降低。2022年1-10月,我国累计进口PX总量达971.7万吨,进口依存度已经自2018年的61%下降至30%。未来随着石化产业基地逐步建成,山东、广东等省也将成为我国PTA新的重要产区。

当前我国PTA市场主要呈现民营化、集中化、一体化三个特点。

首先,在我国改革开放以来毫不动摇支持民营经济发展这一基本原则指导下,我国民营纺织业巨头大举进军上游原料产业,逐渐成为我国PTA市场的中坚力量。2022年,民营企业合计贡献了我国PTA总产量的80%以上,PTA成为我国大宗商品领域民营化程度最高的品种之一。

其次,经历了长期的发展与多轮价格周期,我国PTA市场竞争日趋成熟,产业集中度稳步提升,截至2022年底,行业CR5(逸盛石化、恒力石化、独山能源、福海创、虹港石化)已达到62.3%,市场应对周期性供需波动的能力显著增强。

涤纶用PTA占总量的75%。图片来源:pixabay

第三,基于PTA产业链上下游较长,各环节关联度高的特点,行业内主流企业纷纷开始进行产业链上下游一体化,目前行业内主流企业大多在原料端PX或需求端聚酯等领域进行了配套产能的建设,有效降低生产、销售成本的同时也进一步增强了产业链上下游供需的稳定性。

尽管目前国内PTA市场已经日臻成熟,但在国际大宗商品价格和供需剧烈波动的今天,仍然面临着一些挑战。

首先,PTA的上游原料供应仍需一定程度依赖进口。因此当上游国际原油、PX等商品面临短期供需紧张等问题时,国内PTA市场仍处于被动跟随上游涨价的状态,仍有一部分重要的定价权掌握在上游海外供应商手中。如何更好地应对原料端的波动,将是未来国内PTA企业需要应对的核心课题。

其次,自2019年开始,国内PTA及上下游产业进入新一轮扩产周期,四年间新建产能2120万吨,产能累计增速达到51%。而终端纺织服装、家装家纺、食品包装等主流领域的需求增长,尚不足以覆盖上游供应端的快速膨胀,造成了产业链上下游的过剩格局。未来如何应对产能与需求的匹配问题,也是我国PTA行业需要交出的一份重要答卷。

04

PTA期货的发展历程

PTA作为全球规模最大的基础化工产品之一,在国民经济中发挥了十分重要的作用。我国目前已经成为全球最大的PTA生产国及消费国,在全球PTA市场中居于主导地位。

PTA生产工艺成熟、产品品质稳定、运输安全便捷、标准化程度高;PTA现货市场经过数十年的发展,已经建立起成熟、稳定、透明的价格体系。同时,在国际大宗商品原料价格及供需剧烈波动的关键时期,国内PTA行业稳定价格、规避风险的需求日趋强烈。在此背景下,我国PTA期货应运而生。

2006年12月18日,PTA期货合约正式在郑商所挂牌上市。图片来源:郑商所

2006年12月18日,PTA期货合约正式在郑州商品交易所挂牌上市,这是我国首个化工品期货品种。历经16年的风雨,我国PTA期货市场已经成为了全球主流的PTA交易市场。PTA期货价格不仅成功为我国PTA现货贸易打造了定价基准,而且逐渐成为聚酯产业链上下游产品国际贸易的重要定价参考。

PTA期货合约上市以来,日均成交量从2007年的4.1万手增加至2022年的222.4万手,市场规模稳步扩大,交易活跃度日益提高。据报道,截至2021年,占据全国PTA总产能达93%以上、下游聚酯产能达67%以上的企业,均已经参与PTA期货市场的交易活动。

得益于产业链企业的深度参与,PTA期货价格准确、全面、真实地反映了行业供需情况及变化趋势,一方面可以指导聚酯产业链企业的生产经营活动,另一方面,也为企业通过期货市场开展套期保值等操作提供有利条件。

PTA期货深刻改变了我国聚酯产业国际国内贸易的传统形式,有效提升了我国聚酯产业链上下游企业的定价效率和风险管理水平。

05

PTA行业的未来展望

PTA依托于聚酯产业链而生,多年来,其命运兴旺长期与传统的石化-化纤产业链牢不可分。随着全球化石能源逐渐走向枯竭,PTA行业也在繁荣多年后面临着新的挑战,如何降低PTA全流程的能源消耗,如何创造新的应用场景,是PTA从业者亟待解决的问题。

PTA的主要下游产品是PET。生活中常见的透明饮料瓶,多数即为PET制成。图片来源:pixabay。

近年来,全球环境保护的呼声渐高,PTA兼具低成本、高反应性和结构稳定性的特点使其下游产品具有良好的可回收降解特性,能够在多次重复加工后保持物化性质,因此在化学材料的竞争中获得了更大的优势地位。

目前,可回收PET已经在纺织、包装领域得到了广泛应用,而PTA的其他下游产品如PBT(聚对苯二甲酸丁二酯)、PBAT(聚己二酸/对苯二甲酸丁二酯)等已经作为生物降解塑料的优秀代表,在“双碳”的时代发挥着愈发重要的作用。未来,这些新兴的下游需求将为PTA市场提供新的增量。

上市16年来,PTA期货在服务产业优化升级、企业稳健经营的过程中走向稳健成熟,而PTA高度关联的乙二醇、短纤等期货品种也相继上市。

未来,随着产业链上下游越来越多的品种逐渐进入期货市场,PTA乃至整个聚酯产业链将呈现紧密配合、相互联动的网状结构,在更大的广度和深度上带动上下游企业参与期货市场,促进期货功能充分发挥,让聚酯产业链作为新中国工业的一颗明星更好地为经济发展贡献力量。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们