股指期货理论定价模型的出现只是解决了在股指期货期现套利中确定股指期货近月合约当前的价格与现货指数差价是否合理这一个问题。那如何解决投资者手中股票组合的走势必须要与股票指数的走势几乎保持一致这一问题?

01 完全复制

最简单也最直接的办法是将股票指数中全部成分股按它们的权重比例每股各买一定数量,组成一个股票组合,其走势应与标的股票指数走势完全相同,这种方法称为完全复制,但这是不现实的。

例如,某年7月10日沪深300指数收盘3398.3点,而当天沪深300股指期货8月合约收盘3483.2点,价差接近3%。如果投资者打算进行套利,就需要在卖空8月期货合约的同时买入沪深300指数现货一篮子成分股。如果投资者使用的是完全复制法,根据当天沪深300指数的成分股市值比例,他需要用总资金的4.26%买入招商银行,3.25%买入中国平安……同时买入全部300只成分股票各若干股。

可见,完全复制法的缺点是,当套利的资金量较少时,有些股票需要买入的数量将非常小,甚至根本无法买入。在当年7月10日,沪深300指数中权重最小的股票美邦服饰只占万分之三,即使投资者用于买入指数现货的资金达到1 000万元,用于购买美邦服饰的资金也只有3 000元,略多于一手。另一方面,同时买入300只股票对于交易系统的要求也比较高,所以完全复制很难精确实现。

02 抽样复制

另一种用股票直接构造指数现货组合的办法,就是选择指数成分的一部分股票,根据这些股票的历史价格,通过计算来配置各股票的比例,使它们的组合尽可能贴近指数的表现。这种方法称为“抽样复制”。基于不同的复制模型,选择抽样股票的方法、计算股票配置比例的方法可能会有所差异。这些方法正是抽样复制方法的关键难点和技术核心。

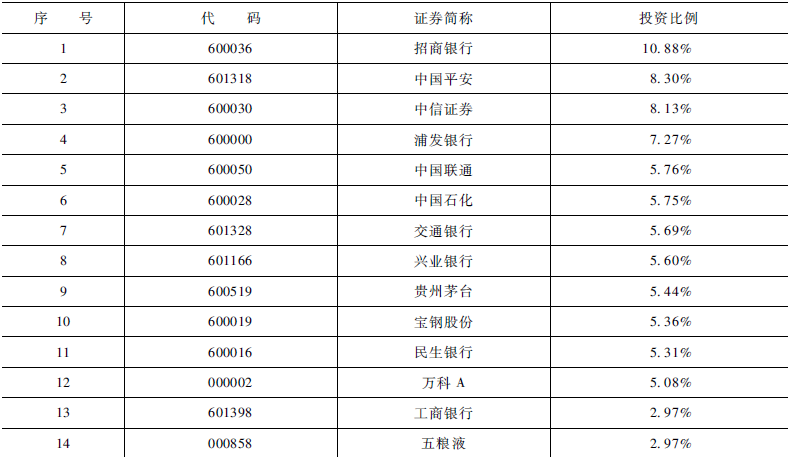

假设在当年7月10日,另一个投资者采用抽样复制法构造用于套利的股票组合,他采取的方法是选择当日总市值最大的前20只股票,并按自由流通市值分配各股票的买入比例。他所构建的投资组合如表1所示:

表1 某投资者构建的投资组合

抽样复制的缺点是,选择的股票只是指数成分股的一部分。如果抽样组合中的股票表现和指数出现较大差异,那么套利交易的结果可能会有较大偏差。这也给套利交易带来了风险。

例如,从当年7月10日到7月23日,沪深300指数已经从3398.3点上涨至3652.0点,而沪深300股指期货8月合约从3483.2点只涨到3611点。期现基差从-84.9点(3398.3-3483.2)增长到+41点(3652.0-3611.0)。采取完全复制法的投资者将获得125.9个指数点的套利收益。而另一方面,采用抽样复制法的投资所持有的股票组合平均上涨6.46%,涨幅比沪深300指数少1.01%,也就是说,采用抽样复制的投资者比采用完全复制的投资者要少赚34.3个指数点(3398.3×1.01%)。

那么,如何用较小的代价复制股票指数走势呢?可通过哪些途径呢?

03 复制股票指数的优化途径

1.持有ETF。

ETF(Exchange Traded Fund)全称为“交易型开放式指数基金”,是一种跟踪标的指数变化且在证券交易所上市交易的开放式证券投资基金。投资者既可以在二级市场像买卖股票一样买卖ETF份额,也可以在一级市场通过指定的ETF交易商向基金管理公司申购或赎回ETF份额,不过其申购和赎回必须以一篮子股票换取ETF份额或以ETF份额换回一篮子股票。由于两种交易方式同时存在,ETF的价格不会偏离其资产净值太远,也就不会像封闭式基金那样出现大幅折价的情况。

为了使ETF市价能够直观地反映所跟踪的标的指数,可以将ETF的单位净值定为其标的指数的某一百分比。例如,上证50ETF与上证50指数包含的成分股票及其所占的权重相同,50ETF基金份额净值设计为上证50指数的千分之一。因此,当上证50指数为1223点时,上证50ETF的基金份额净值应约为1.223元。

2.持有封闭式基金。

封闭式基金与股指期货之间是否可以进行套利交易?以某沪深300封闭式基金为例,该基金以沪深300指数为跟踪标的,主要投资于标的指数成分股、备选成分股以及新股等。该基金主要进行被动的指数化投资,通过控制基金与标的指数的跟踪误差,实现对沪深300指数的有效跟踪。研究发现两者之间的相关系数为0.7922,存在正相关关系。当基金净值与股指期货价格出现明显背离时,亦可进行套利交易。但两者的相关性不及现有的沪深300 ETF产品与沪深300指数的相关性高,故在选择期现套利的现货产品时,应优先选取ETF产品。

3.采用抽样复制原理构造小型投资组合。

投资者可以依据行业类别、市值比重、成交状况等根据自己的经验构建一个小型的投资组合,作为期现套利的现货基础。例如,投资者根据自己的资金实力及经验可以选择沪深300指数中权重最大的前10只或20只或若干只(建议最少不得低于5只)股票组建股票组合,并要经过与沪深300指数走势相关性的严格论证后才能用于期现套利。此种做法对投资者的要求较高。鉴于现有的ETF产品比较适合作为股指期货期现套利的现货基础,一般的中小投资者应谨慎选择自行构建投资组合进行期现套利。

至此,进行股指期货期现套利的除资金以外的两个最基本的条件都已经得到了解决。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们