财联社7月4日讯(编辑 杨一骏)上半年,产业债利差全线收窄。煤炭债中低等级以及2-3年期各品种利差收窄明显,最多压缩81BP;钢铁债1-2年期中高等级利差收窄明显,最多压缩57BP。利差下行并非盈利周期驱动,而是因为流动性环境较好,以及信用债供需不平衡。上半年,产业债共计发行32789.91亿元,偿还35617.68亿元,净融资-2827.77亿元。煤炭、钢铁两大重点行业已被挖掘充分,机械、电气设备行业进入被动去库阶段,经营性现金流改善弹性较大。另外,当前短久期下沉策略可挖掘产业债空间有限,供给增量上或有惊喜。

产业利差全线收窄,非盈利周期驱动

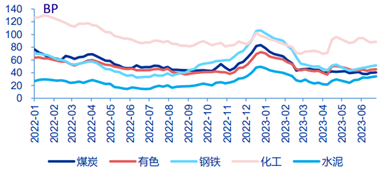

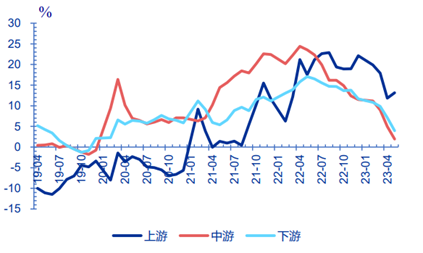

2023年以来,产业债行业超额利差回归较低位,且表现趋同。投资级债券利差受基本面分化的影响钝化,煤炭、钢铁等行业利差走势基本相似。

图:周期行业产业债超额利差走势

(资料来源:申万宏源,财联社整理)

(资料来源:申万宏源,财联社整理)

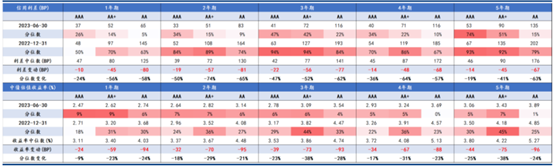

根据华创固收首席周冠南的数据,2023年上半年,煤炭债收益率全线下行24BP以上,信用利差全线收窄10BP以上,其中中低等级以及2-3年期各品种利差收窄明显。分期限来看,2-3年期各品种利差收窄19-81BP左右;分等级来看,AA+级及以下品种利差收窄明显,在45-80BP左右。

图:上半年煤炭债分期限分等级利差变化

(资料来源:华创固收,财联社整理)

(资料来源:华创固收,财联社整理)

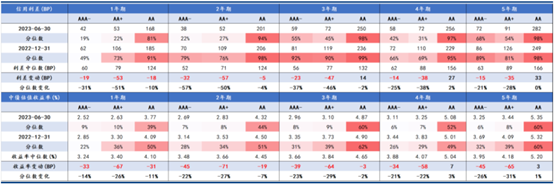

2023年上半年,钢铁债收益率同样普遍下行,信用利差普遍收窄。钢铁债1-2年期各品种利差全线收窄,其中中高等级尤为明显,收窄19-57BP左右,而3-5年品种利差呈现分化态势,中高等级品种收窄14-47BP左右,低等级品种走阔14-33BP左右。

图:上半年钢铁债分期限分等级利差变化

(资料来源:华创固收,财联社整理)

(资料来源:华创固收,财联社整理)

申万宏源资产配置首席金倩婧认为,利差整体下行主要定价的是流动性环境整体好转,以及信用债供需不平衡,而非盈利周期驱动。1~5月规模以上工业企业利润下降18.8%,工业经济表现决定了产业债整体的贝塔,缺乏整体机会。产业债目前的收益率随着流动性好转及资产荒环境被压缩到低位,则部分中低资质产业债的利差和收益在方向上存在不匹配,短期缺少好的下沉方向。

融资萎缩近3000亿元,上半年产业债发行偏弱

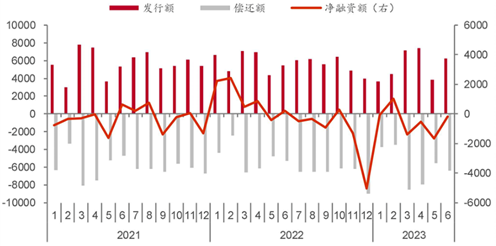

融资方面,根据中泰固收分析师肖雨的数据,2023年1-6月产业债共计发行32789.91亿元,偿还35617.68亿元,净融资-2827.77亿元。其中,6月产业债发行6215.40亿元,偿还6406.57亿元,净融资-191.17亿元,净融资额同比下降193.72%,环比上升88.58%。

图:产业债净融资情况

(资料来源:中泰固收,财联社整理)

(资料来源:中泰固收,财联社整理)

金倩婧认为,一季度产业主体的债券融资需求被信贷替代。主因前期利率经历调整,而一季度信贷量增价降,信贷端融资成本优势导致主体对新发债券偏好下降。分属性看,一季度信贷议价能力强的央企发行量下滑更为明显。4~5月本身就是产业债发行淡季,整体导致上半年发行偏弱。产业债当前平均久期偏短,上半年新发债券期限也相对偏短。

机械、电气行业现金流改善弹性大;产业债整体筹资风险可控

对于产业的基本面,金倩婧结合库存周期进一步分析。当前仍处于主动去库存阶段,而本轮“主动去库”向“被动去库”乃至补库的切换时间或更长。“补库”行为的切换由需求端决定,部分大宗商品短暂的需求回暖无法改变大的库存周期。煤炭、钢铁两大重点产业债重点行业,经历过供给侧改革库存指标对于景气度的指示性弱于更为直接的价格指标,且市场对于钢铁、煤炭行业挖掘已较为充分。其他行业结合库存阶段可以较好分析基本面。

根据金倩婧的结论,虽然中下游整体仍在主动去库存,部分中下游行业已进入被动去库存阶段。发债行业中,机械、电气设备已进入被动去库,经营性现金流改善弹性较大。而煤炭、钢铁行业经历了前两年的投资高增速,需关注新增投资是否有效促进业务经营。

图:上中下游行业库存同比增速

(资料来源:申万宏源,财联社整理)

(资料来源:申万宏源,财联社整理)

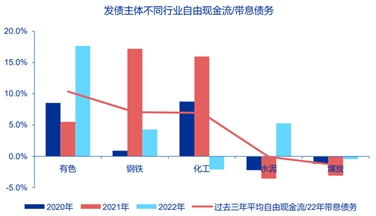

尽管产业债融资萎缩,整体筹资风险可控。有色、钢铁行业过去三年自由现金流覆盖债务的波动较大,有色、水泥22年自由现金流覆盖比改善。煤炭行业过去三年自由现金流覆盖债务比有所不足,22年有所改善。

图:周期行业发债主体自由现金流对带息债务覆盖度

(资料来源:申万宏源,财联社整理)

(资料来源:申万宏源,财联社整理)

短久期下沉可挖掘产业债空间有限,供给增量上或有惊喜

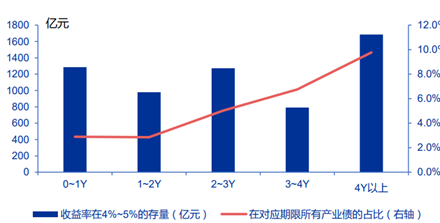

策略上,当前1年以内、1年~2年存量产业债中收益率在4%~5%的占比不到5%,金倩婧认为短久期下沉可挖掘产业债规模减少。相对而言,地方国企短债下沉机会较多,主要集中在综合、建筑装饰行业,其次有少量的交通运输、钢铁、化工行业1年以内的债券收益率在4%以上。下半年高等级拉久期增厚收益更为安全。

图:各期限收益率在4%~5%的产业债存量占比

(资料来源:申万宏源,财联社整理)

(资料来源:申万宏源,财联社整理)

资产荒格局预计延续,而产业债为政策重点支持方向,供给增量上或有惊喜:工业经济、民营企业经济、绿色、科创等方向均受到政策支持,工业企业债券、民企债券及各类创新品种预计持续扩容,投资机构也有增配需求。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们