摘要

市场分歧:最近应该是政策频发的关键时期,市场传言比较多,郑糖也一直在5000-5100区间来回波动,市场分歧较大。不过本周端午节前,广西出台收储政策,但4500元/吨的收储条件,更多而言不像是保护,更像是为沿海加工企业的进口食糖让出市场,或将成为更大政策出台前的铺垫。同时回过头来看端午假期,国内外利空氛围较多。尽管全球市场再次进入一个由外部环境引致的增产周期,但低糖价对供应端影响不容忽视,增产能否落地且持续,国际糖价还会有多大向下空间仍需要观察。反观国内,本次利空政策呼之欲出,或将为长线投资者觅得一个战略性做多机会。

本周市场迟迟没有等到“进口许可证放开”的消息,但对进口总量减少限制基本已经在各路资金的眼中,只是没有政策掷地有声的颁布大量进口措施,以及广西蔗农的安排方案,政策面的利空还只是镜中花。

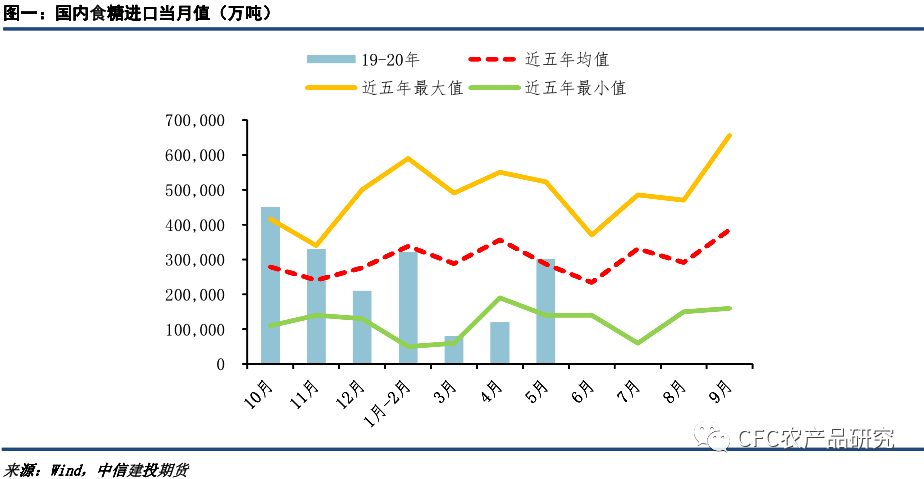

海关数据显示,5月我国进口食糖30万吨,环比增18万吨,同比减8万吨;19/20榨季截至目前累计进口181万吨,同比增4万吨;今年1-5月累计进口82万吨,同比减10万吨。

行情展望:单边来看,短期内外糖市整体偏空。但长期来看,在低糖价背景下,全球食糖生产国持续性的增产难度偏高,预示下一榨季北半球产糖国可能出现减产契机:因糖厂现金流问题,巴西、印度糖厂产能利用可能不及预期,而泰国产量恢复仍需天气情况配合。待利空落地后可布局长线多单。

操作建议:短空为主,等待利空政策落地后布局多单。

风险:疫情、内外价差。

一、行情回顾&市场分歧

最近应该是政策频发的关键时期,市场传言比较多,郑糖也一直在5000-5100区间来回波动,市场分歧较大。分歧之一在于产业和投资者之间。但现在市场价格已经接近广西食糖成本线附近,产业打压动力主要还是来自于沿海加工企业而非国内市场主流甘蔗糖糖厂。不过本周端午节前,广西出台收储政策,但4500元/吨的收储条件,更多而言不像是保护,更像是为沿海加工企业的进口食糖让出市场,或将成为更大政策出台前的铺垫。毕竟4500元的收储价格远低于广西制糖成本,而接近配额外进口食糖成本,而目前5400元的广西糖价格较4500仍有巨大空间,或将赋予空头极高的想象力。

同时回过头来看端午假期,国内外利空氛围较多。国际方面,疫情确诊数字仍维持上升趋势,美欧贸易关系冲突,对未来经济的担忧始终未散去;国内方面,端午假期出行旅游数据远不及去年同期,恢复速度偏慢。政策、传闻以及商品市场整体偏空的氛围,都将在短期内打压多头士气。

尽管全球市场再次进入一个由外部环境引致的增产周期,但低糖价对供应端影响不容忽视,增产能否落地且持续,国际糖价还会有多大向下空间仍需要观察。反观国内,本次利空政策呼之欲出,或将为长线投资者觅得一个战略性做多机会。

单边来看,短期内外糖市整体偏空。但长期来看,在低糖价背景下,全球食糖生产国持续性的增产难度偏高,预示下一榨季北半球产糖国可能出现减产契机:因糖厂现金流问题,巴西、印度糖厂产能利用可能不及预期,而泰国产量恢复仍需天气情况配合。待利空落地后可布局长线多单。

二、供需平衡表——压榨收官,减产预期落地

国家农业农村部6月发布了对19/20 榨季及20/21榨季的供需预估分析:因云南产糖率上升,上调19/20榨季产量1万吨,对于20/21榨季,因内蒙古甜菜种植面积扩张而上调面积和产量,消费得到恢复,但缺口依然存在。

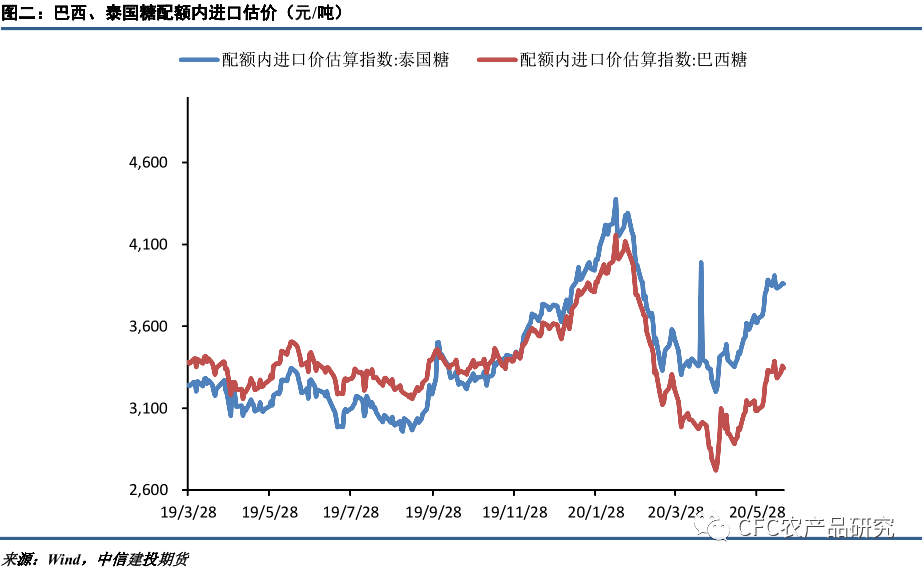

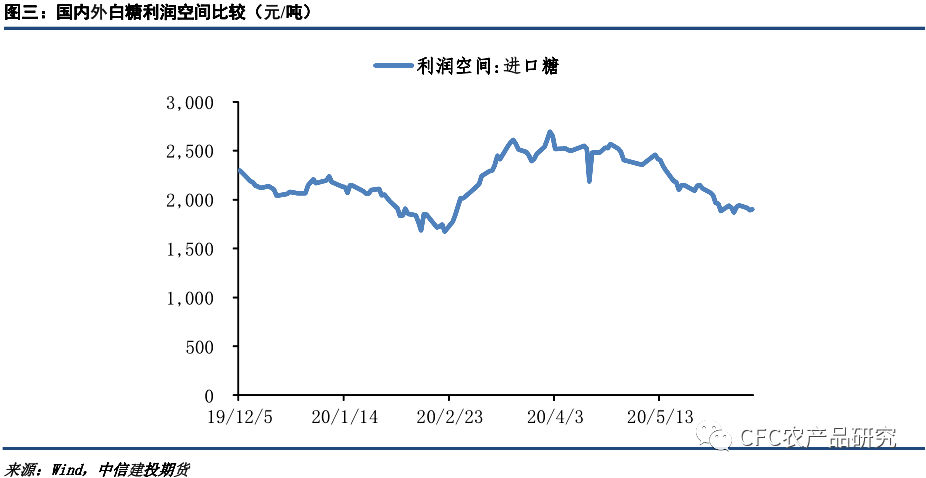

三、进口白糖分析——利润窗口再次打开

四、非官方进口渠道

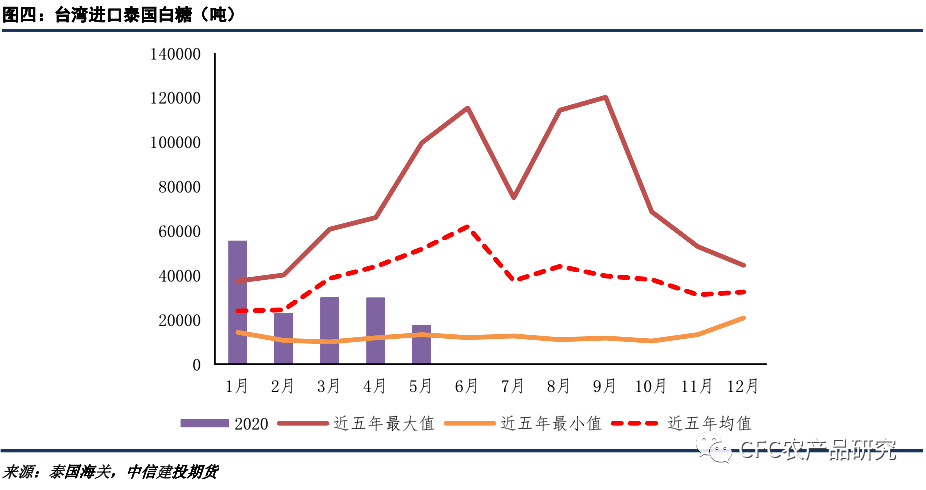

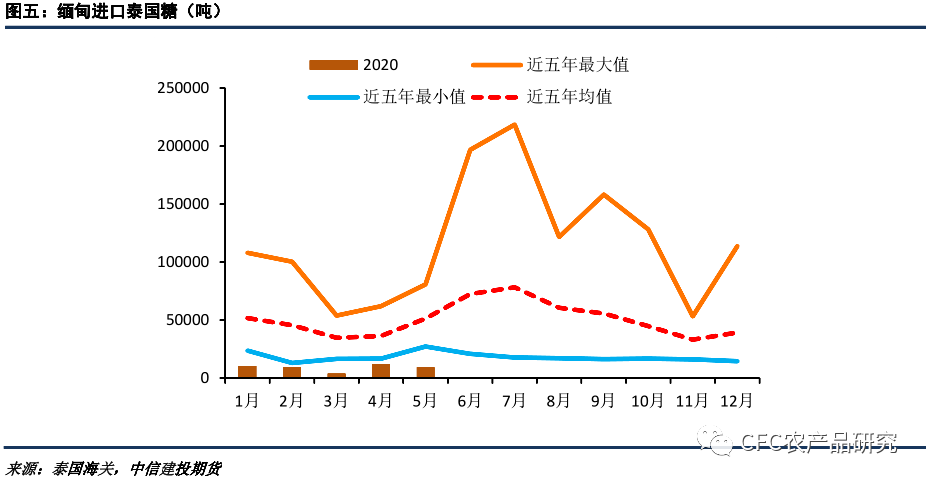

虽然泰国本年度减产幅度并不明显,但前期打黑除恶进展不错,沿海、缅甸的非官方进口渠道遭到取缔,我们注意到,中国台湾和缅甸,作为传统非官方进口渠道的两大中转地,今年泰国食糖的进口量出现不同程度的减少。缅甸进口量低于近五年均值,中国台湾的进口量则较去年高峰期明显下滑。

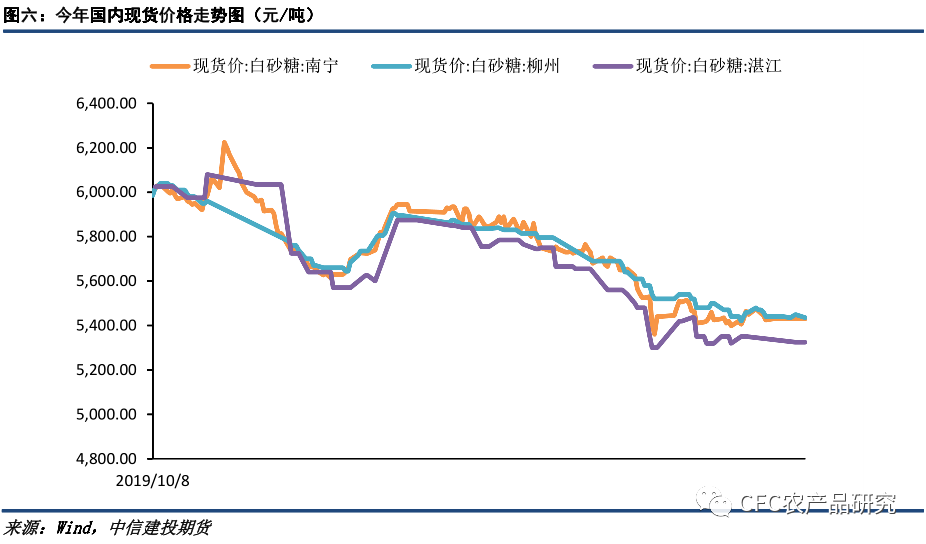

五、国内白糖现货价格——糖价旺季不旺

注:南宁市场部分时间无现货白砂糖报价。

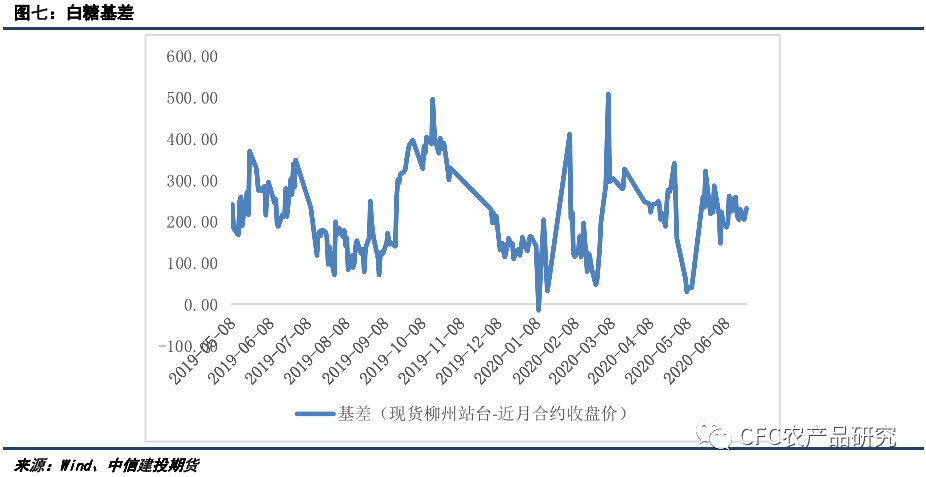

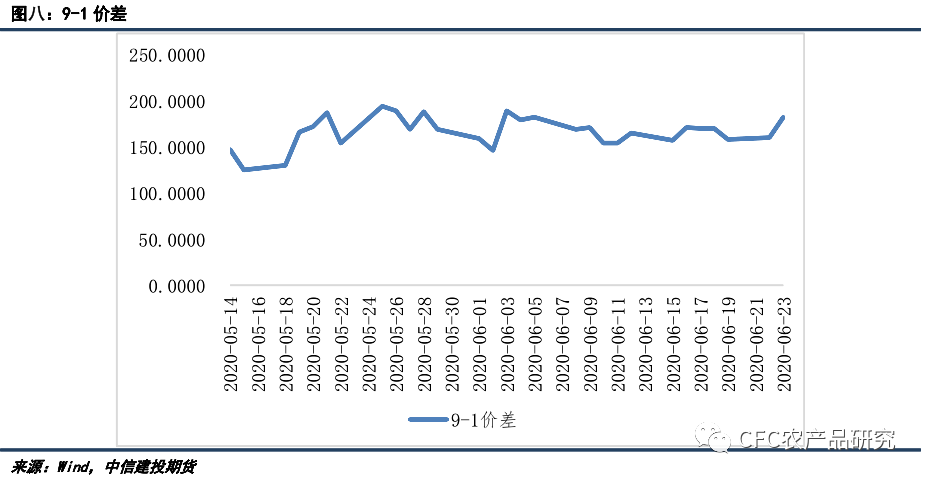

六、期货市场

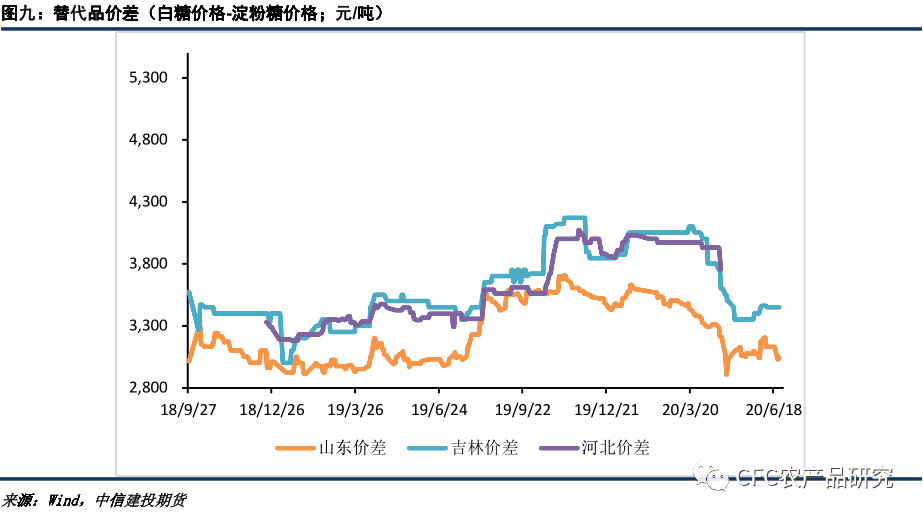

七、替代品——价差回落

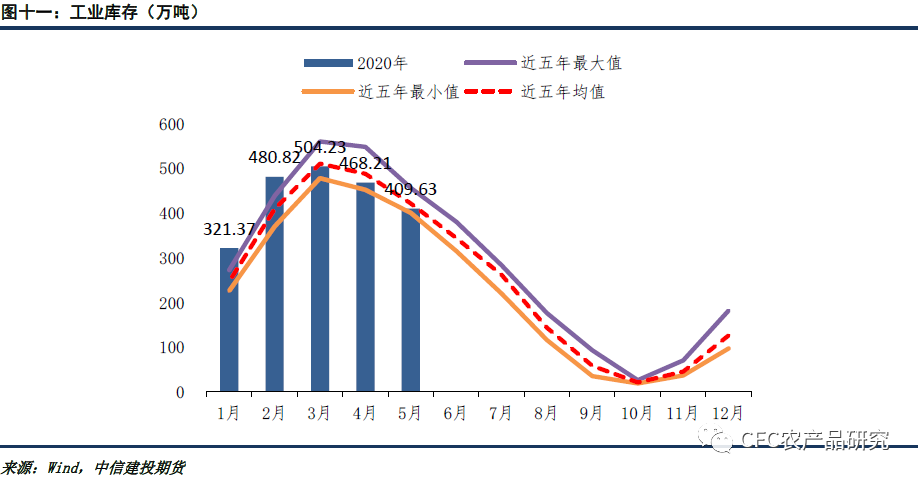

八、库存情况

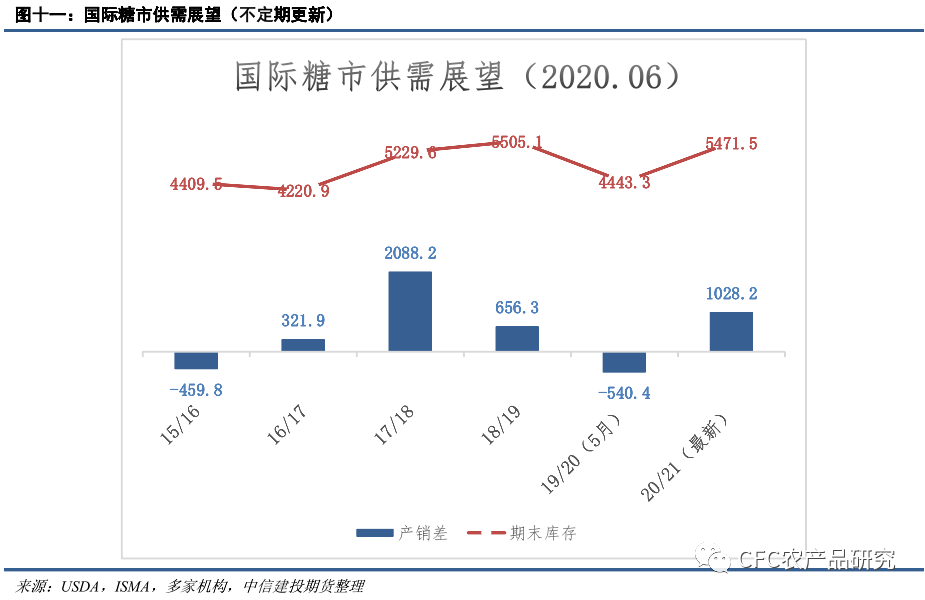

九、国际市场

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们