报告导读

基本面上看,鸡蛋现价仍然疲弱,不在下行但同样难涨。产能上,鸡蛋于5月已经迎来了产能的拐点,但仍然需要很长的时间去消耗目前仍高的产能,因此当前鸡蛋远近月合约走势分化。07合约近期大底部已现,下行空间不足,前期空单考虑止盈。而09合约则将有明显好转,价差将继续拉开。大商所修改鸡蛋合约规则,未来将以裸蛋计价。

投资要点

鸡蛋

鸡蛋回暖,07合约前期空单止盈。

1.鸡蛋

1.1.价差分析

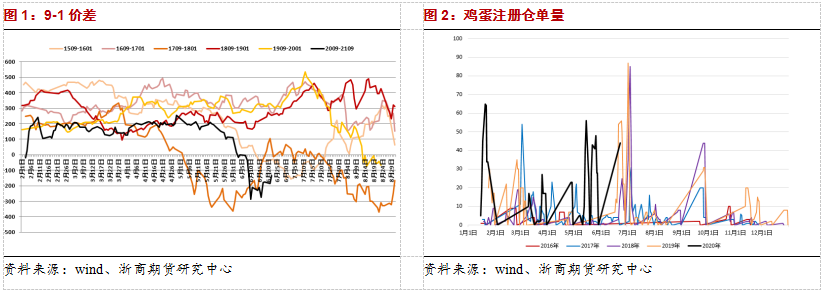

1月合约交易量相对较小,价差判断仅供参考。1、9月合约近期同步走强,9-1价差略有缩小。截止6月23日,9月合约低于1月合约136个点,价差较上周缩小。

鸡蛋注册仓单量在全部品种中偏少。6月23日,鸡蛋新增44张注册仓单。

1.2.基差分析

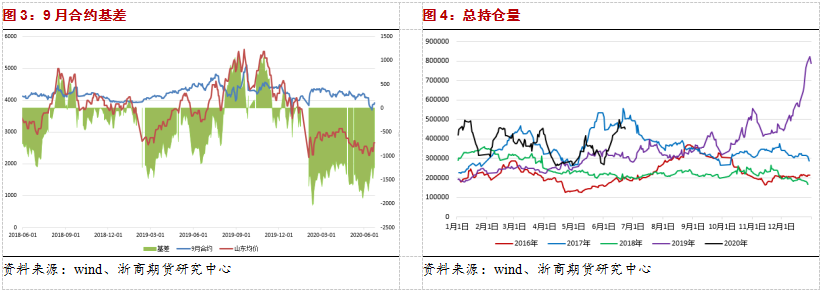

主力合约移至9月合约。9月合约此前是最强的远月合约,而随时间推移,1月走势更强,9月走势变弱,已逐步弱于12、1月合约。截至6月23日,济南现货低于06合约1249个点。

近期鸡蛋总持仓量处于五年内较高的水平,明显强于去年同期。

1.3.现货价格

鸡蛋现货市场仍然处于低位震荡的状态。鸡蛋现价处于底部,难以继续下行,但同样上涨受到产能制约,上行压力极大。截止6月23日,全国主产区鸡蛋均价为2.69元/斤,较上周涨0.23元/斤。主销区蛋价走势近似主产区,目前鸡蛋均价为2.88元/斤,较上周略涨0.13元/斤。

南方销区价格落,到货增多走货一般;产区价格稳,到货正常走货正常。淘汰鸡价格有稳有落,淘汰量基本正常。

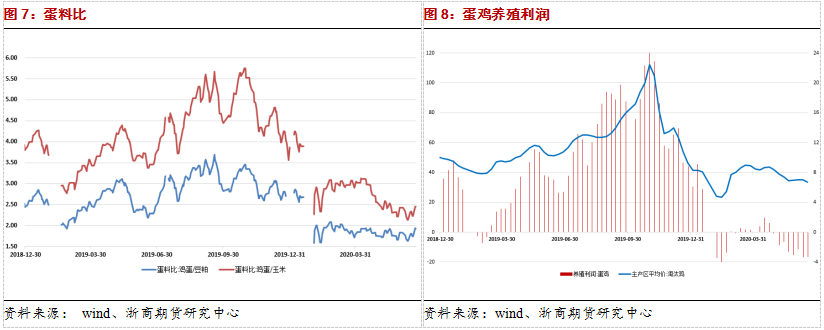

1.4.蛋鸡养殖成本和利润

鸡蛋于近期出现涨势,由于鸡蛋阴跌过久,到了一个比较难再往下的底部,开始试探性回调。从基本面数据上看,目前鸡蛋现价仍然还是在2.5块的底部价格附近震荡,很稳定,不再下跌,但涨起来也有难度。但不再下跌至少给予了投资客的信心——认为拐点就快要到了。实际上鸡蛋产能的拐点确实已经到了,今年5月的数据中,居高不下此前一直在上升的蛋鸡存栏在5月终于迎来了拐点。而根据推算,后续的蛋鸡存栏会在年内继续下行。不过目前的时间点是刚过拐点,仍处高位,5月产能压力仍然很高,对于7月这个时间点就比较微妙了,7月合约肯定会比5、6月都要强,但预计产能压力仍存,还会在盘面2700-2800这个区间震荡一会,而9月合约,考虑到产能下行进度,将会摆脱当前明显供过于求的格局。而且9月合约存在一个中秋节的利好,历年都能冲击一次4000点。今年这种情况比较复杂,但鸡蛋这个品种韧性很大,确实存在4000点的机会,9月合约预计会保持惯例有上行走势。当前会发现鸡蛋价差很大,变化也很大,因为鸡蛋远近月关联系很低,往往一个月间价格就会剧烈波动,远近月走势不一,价差分化,预计还会进一步扩大。

风险上,6月19日,大商所发布《关于修改鸡蛋合约及相关规则的通知》(大商所发〔2020〕240号)及相关通知,对鸡蛋期货交割质量标准、计价方式、包装物要求、交割和交收流程及质量争议处理流程等进行了修改,并新增交割区域,以进一步贴近市场需求,更好服务实体产业。除部分条款外,修改后的合约、规则自鸡蛋2106合约起实施。

计价方式上,调整为裸蛋计价,不再包含包装的价格,交易保证金和交割违约也将以裸蛋价格计算。在交割质量标准方面,此次优化了蛋重等级、哈夫值要求和感观指标,使其更符合现货贸易习惯。另外对交割包装物的价格和要求、检测、新增交割区域均做了一定程度的调整。

实际上,含包装鸡蛋和裸蛋计价差距不会非常大,对未来规则实施后的合约盘面影响相对较小。据此前调查,一手鸡蛋的纸箱价值仅不足百元,蛋托价格稍高,但远低于大商所规定标准,大商所对此应有其判断标准。

(浙商期货 潜龙项目组)

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们