华融融达期货

农产品

棉花

5月纺服出口数据表现较好,郑棉主力合约延续震荡走势

【现货概述】

6月15日,棉花现货指数CCI3128B报价至17491元/吨(30),期现价差-661(合约收盘价-现货价),涤纶短纤报价7200元/吨(+60),黏胶短纤报价13000元/吨(+0)CY Index C32S报价23975元/吨(+0),FCY Index C32S(进口棉纱价格指数)报价24981元/吨(+16);郑棉仓单14618(-84),有效预报735(+17)。美国EMOT M到港价95.3美分/磅(-0.7);巴西M到港价91.9美分/磅(-0.7)。

【市场分析】

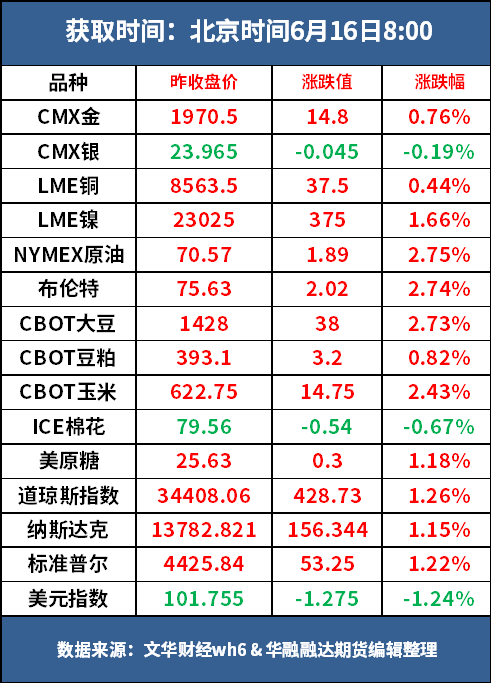

据美国农业部发布的美棉出口周报数据显示,截至6月8日当周,美国2022/23年度陆地棉净签约22430吨(含签约23065吨,取消前期签约635吨),较前一周减少79%,较近四周平均减少61%。装运陆地棉55520吨,较前一周减少23%,较近四周平均减少19%。净签约本年度皮马棉454吨,较前一周减少4%;装运皮马棉68吨,较前一周减少98%。新年度陆地棉签约14901吨,无新年度皮马棉签约。本周美棉签约数据大幅下滑对棉价形成一定的压力。隔夜ICE期棉主力12合约,阴线报收79.56美分/磅,期价较上一交易日下跌0.54美分/磅。从技术面来看,MACD绿柱放量,DIFF与DEA拟合死叉,KDJ指标拟合死叉,技术指标有所转弱。

据国家统计局网站消息,2023年5月份,社会消费品零售总额37803亿元,同比增长12.7%。2023年1-5月份,社会消费品零售总额187636亿元,同比增长9.3%。5月份,服装鞋帽、针、纺织品类商品零售额为1076亿元,同比增长12.3%,环比增长2.38%。1-5月累计零售额为5619亿元,同比增长14.1%。5月我国纺织品服装出口数据表现亮眼,相对于其他出口项目而言同比增幅较大。

【技术分析】

昨日郑棉主力09合约阴线收16770元/吨,期价较上一交易日下跌60元/吨, 持仓增加348手,至60.1万手。从周氏超赢技术面来看,ck模式,F2指标、资金流量指标显示多,技术指标处于强势。

【操作策略】

对于上游仍有资源的企业,在棉价上涨的背景下择机择高销售,下游纺企而言,期权端可选择在盘面上卖出深度虚值的看跌期权,以增厚企业利润。(仅供参考)。

棉纱

向下滑动可查看更多内容↓

棉纱期价高位盘整,市场静待商业库存报告

【现货概述】

6月15日,棉花现货指数CCI 3128B报价至17505元/吨;CY Index C32S报价23975元/吨;FCY Index C32S(进口棉纱价格指数)报价24965元/吨;部分地区棉纱价格:

山东产紧密纺JC50S带票到货31000元/吨

江苏大厂产JC32S带票报价25100元/吨

贸易商C40S针织报25000-25500元/吨

【市场分析】

需求端继续走弱,坯布市场交投氛围趋弱,布厂出货难度较前期增加,厂家心态低落后市偏悲观。棉纱市场交投氛围偏弱,棉纱价格上涨后,接受度较慢,成交有待跟进,企业成品库存缓慢增加。近期棉纺产业链成品库存偏低且成本端支撑较强,预计短期棉纱期价随成本端偏强运行,中短期运行区间22000-25000元/吨,需警惕棉花期价回调风险,后续关注政策面相关信息及成本端价格走势。

【策略建议】

(1)建议纱厂:现货棉纱顺价销售为主;需要补充原料库存的纱厂等待本轮郑棉调整后,继续基差点价采购原料;

(2)建议前期多单投资者待棉纱期价涨至压力位附近减仓获利离场。(仅供参考)

玉米

向下滑动可查看更多内容↓

现货持稳,期玉米大幅上涨

【价格情况】

北方锦州港平舱价2700元/吨 (+0),入库价2670元/吨 (+0) 。

周四国内玉米期货价格大幅上涨,主力09合约上涨41个点,收盘价2648元/吨,最高2649元,最低2605元,结算2627元,总成交量43.44(-9.39)万手,持仓80.75(+4.39)万手,基差22(-41),09-01合约价差89(+8)。

6月14日芝加哥商品交易所(CBOT)玉米期货主力12月合约开盘价547.25美分/蒲式耳,收盘价550.25美分/蒲式耳,下跌1.00美分/蒲式耳,最高价553.00美分/蒲式耳,最低价542.50美分/蒲式耳,结算价549.25美分/蒲式耳。

【市场方面】

深加工报价灵活调整。东北企业收购报价相对稳定,个别企业根据生产需求和上量情况小幅调整报价,黑龙江地区仍以下调报价为主;华北企业报价稳中偏强,厂门剩余车辆持续低位,企业继续小幅提价促收。北港报价持稳,到货粮源以自集港为主,产区渠道库存粮源成本较高,发往港口利润倒挂,多持粮观望,农户自然干粮基本售罄,港口库存低位支撑玉米价格;广东港二等玉米报2770-2790元/吨,较昨日持平,期货价格反弹继续支撑贸易商销售心态,同时饲企采购小麦替代积极性增强,玉米现货采购以刚需为主。

库存方面,截至6月15日,全国18个省份,47家规模饲料企业玉米平均库存26.26天,周环比减少0.31天,降幅1.15%,较去年同期下跌33.20%。从市场信息获知,华东、西南、华北、华中及东北南部等企业陆续有芽麦到厂,普通质量小麦价格仍有优势,企业采购小麦积极性较高,玉米库存周环比小幅下降。

【操作建议】

09空单继续持有。

(仅供参考,不作为入市交易依据)

红枣

向下滑动可查看更多内容↓

上游天气改善 红枣震荡下跌

观点:目前盘面有效仓单数量16801张(+15),折84005吨;仓单预报111张,折555吨。宏观方面释放利好,央行首次降息,布林肯访华,均给市场带来提振。周四,商品涨跌互现,有色板块及油脂油料类品种上涨为主,红枣主力CJ2309合约维持震荡小幅下跌。基本面,上游资源多注册为仓单,社会库存不多,下游货源相对充裕,价格以稳为主。上游产区天气较适宜,近一周有降水。关注09-01合约价差套利机会。操作上上游产业客户已有保值单继续持有,投资类客户短线操作为主。

【市场概况】

红枣现货方面:阿拉尔、阿克苏地区新加工价格参考超特级10.50元/公斤,特级9.50元/公斤,一级灰枣8.50元/公斤,二级7.50元/公斤,三级6.50元/公斤。喀什地区通货价格参考5.00-6.50元/公斤。下游销区,超特10.50-12.00 元/公斤,特级9.50-10.30元/公斤,一级8.30-9.30元/公斤,二级7.20-7.80元/公斤,三级6.20-7.00元/公斤,根据产地不同价格不一,以质论价。

【技术分析】

红枣主力CJ2309合约,盘面最高价10270元/吨,最低价10135元/吨,收盘10190元/吨,较上一交易日结算价下跌75元/吨,持仓量48220(-1373)手,成交量20230手,盘面震荡收阴线,收于布林通道中轨之下。日线级别KDJ(40,16,10)指标下行收敛,MACD红色能量柱扩张,指标在零轴下方交金叉。

【交易建议】

交易建议:上游加工厂套保持仓继续持有,投资类客户短线操作为主。(仅供参考)

苹果

向下滑动可查看更多内容↓

产区交易平稳,盘面走势偏弱

【现货简述】

全国苹果(红富士80#二级以上)平均批发价格为8650元/吨。(数据来源:中国果品流通协会)

2023年6月15号全国库存数据:卓创208.50万吨(周度去库22.24万吨);钢联166.53万吨(周度去库23.50万吨)。

西部产区剩余库存货源不多,且随着时间推移,货源质量问题突出,加上持货商出货心态影响,卖价略显混乱;山东产区受套袋农忙影响,库内包装工人减少,走货速度一般,基本以客商按需补货为主,购销以质论价。

【技术分析】

AP2310开盘8443元/吨,最高8480元/吨,最低8375元/吨,收盘8440元/吨;日内最高波动105个点;成交量111446手(+15995),持仓量147680手(-2518手)。日K线收阴线,KDJ两线张口向下。

【策略建议】

AP2310合约短期内关注8300元/吨的支撑,建议开始布局波段多单。(仅供参考)

白糖

向下滑动可查看更多内容↓

需求采购恢复,原糖接近前高

【行情回顾】

郑糖2309主力合约收盘报6984元/吨,涨幅0.47%;夜盘高开低走,收盘报6959元/吨,跌幅0.36%。

【现货概述】

产区现货报价多数持平,南宁仓库价7230-7240元/吨,成交一般;销区加工糖报价7340-7560元/吨,成交一般。

【市场分析】

原糖10月合约收盘报25.63美分/磅,涨幅1.18%;伦白糖8月合约收盘报685.0美元/吨,跌幅0.16%。美联储6月暂停加息,宏观层面缓和,原油低位反弹企稳,原糖近月合约虽进入交割月,但商业买盘推动使得盘面价格接近前高。巴西食糖本周港口宣船待装64艘,装运出口246.24万吨,比上周259.60万吨略有下降,主要出口港桑托斯港保持顺畅。亚太区需求逐步恢复,上周原糖跌至24美分低位,吸引采购方点价,关注商业买盘后续采购变化,原糖短期维持高位震荡。

国内糖市交投情况一般,产销区报价持平,市场情绪保持谨慎观望。郑糖多次冲高7000压力位未能企稳,多空观点分歧较大。夜盘开市高开低走,维持5日均线盘整。产销区价格倒挂,销区加工糖源价格压制国产糖,同时商业库存偏高,短期内市场糖源供应平稳。关注假期消费变化,郑糖维持窄幅震荡,建议保持日内短线交易。

【仅供参考】

生猪

向下滑动可查看更多内容↓

现货继续偏强

【期货方面】

主力合约(LH2309)稳中偏强,最高价16550,最低价16315,收盘于16465元/吨,盘面升水河南地区生猪出栏价约为2115元/吨,持仓量5.4万手。

【现货方面】

据涌益咨询数据显示,6月15日生猪出栏价14.39元/公斤,较昨日+0.1元/公斤。养殖端整体出栏情绪尚可,终端需求受端午备货影响有所提振,猪价稳中偏强。

【后市展望】

供应端来看,降重仍然是养殖端的主旋律,生猪出栏压力短期仍存。需求端来看,6月份仍是终端消费相对较弱的季节,难给猪价强有力的支撑。综合考虑供需情况,6月猪价或还需延续一段时间的弱势。此外,猪价也难大跌,主要原因在于一猪价如果大跌猪粮比价或随之破5,收储有望适时启动,二猪价若再创新低,或有二育择机进场,为猪价提供一定支撑。综合来看,认为6月猪价或还需弱势震荡调整一段时间。到了7、8月份如果市场降重基本完成,叠加需求端有所好转,猪价或有所好转。

【策略建议】

暂时观望。

花生

向下滑动可查看更多内容↓

新陈逻辑已有分歧 关注陈季尾货节奏

【市场动态】

港口情况:苏丹精米黄岛港参考报价10600-10650,个别好货报价10700左右,库存不大,实际议价成交为主,价格基本平稳,价格平稳。

走货情况:端午节日氛围清淡,终端需求不佳,客商多按需采购,内贸市场和食品厂销量清淡,走货不快,贸易商备货不积极;花生油和花生粕价格基本维持平稳,销量清淡,油厂收购基本收尾,到货有限。(精英网咨询)

【主要逻辑】

1)进口高峰于4月份结束,后期到港量将出现明显回落,刚需订单占比较高,流通敞口相对有限,终端消化表现平和而缓慢,现货基本面重回紧平衡状态,新作上市前,有望维持高估值区间震荡。

2)新季种植积极性出现明显恢复,盘面交易逻辑围绕新陈定价展开,现在争论新作能否赶上10合约,大谈交割逻辑意义不大,关注新季供应能恢复到什么程度,进而调整新季估值或许才是核心要素。

【策略建议】

今日花生11合约收于9932元/吨,涨幅0.24%,单边持仓减880手至12万手,10合约收于10358元/吨,跌幅0.06%,单边持仓减1865手至9.6万手。

高价背景下,端午主动备货节奏一般,节后补库或定调陈季尾声。河南麦茬陆续播种,或有新季增幅不及预期的炒作倾向,短期市场情绪震荡偏多,新陈逻辑已有分歧,关注月间价差变化,等待远月定价逻辑重塑。

黑色金属

铁矿石

向下滑动可查看更多内容↓

房地产数据持续偏弱,铁矿石宽幅震荡

【现货概述】

今日铁矿石现货市场交投一般,成交冷清,整体较上一日涨6-9。

【市场分析】

6月05日-6月11日,中国47港到港总量2474.2万吨,环比增加462.6万吨;45港到港1960.2万吨环比减少283.9万吨。澳巴19港铁矿发运总量2601.0万吨,环比减少44.1万吨,其中澳洲发运量1849.9万吨,环比减少66.0吨,发往中国1488.2万吨,环比减少151.2万吨。巴西发运751.1万吨,环比增加21.9万吨。

今天铁矿石震荡加剧,主要由于今天公布的地产数据持续偏弱,但市场预期明显强于前几个月。

宏观层面看,短期宏观层面利空出尽而国内银行降息使得整体宏观环境由冷转暖,虽然今天发布的地产数据延续弱势,但是情绪的变化使得市场的承受力明显强于前几个月。基本面方面,近一个半月铁水产量连续处于240万吨附近,而成材端价格并未持续性深跌,加上铁矿石和成材端的库存持续下降,一定程度上代表当前处于供需相对紧平衡阶段。而当前时间节点不支持全国性的集中限产,因此在宏观层面的转暖叠加基本面的变化,使得房地产数据利空并未持续影响盘面,后续还是需要继续政策所带来的情绪变化及市场成交活跃情况。

【操作建议】

震荡操作

【风险提示】

美联储加息超预期、限产政策

不锈钢

向下滑动可查看更多内容↓

MLF降息落地,盘面维持震荡

【现货概述】

6月15日国内不锈钢现货具体报价如下:天管、酒钢304/2B冷轧主流切边报价15350-15600元/吨,张浦报15600-16300元/吨,民营钢厂宏旺、甬金毛边基价报15200-15400元/吨,报价较上一日无变化。对2307合约平均基差305(+115)。高镍铁主流成交价1090(-0)元/镍,出厂含税;高碳铬铁报价主流报8800(-50)元/50基吨(数据来源:Mysteel)。上期所注册仓单量33579吨(-296吨)。

【市场分析】

6月15日,央行公开市场开展20亿元7天期逆回购操作和2370亿元1年期MLF操作,中标利率分别为1.9%、2.65%,上次分别为1.9%、2.75%。当日有20亿元逆回购和2000亿元MLF到期。

1-5月份,全国房地产开发投资45701亿元,同比下降7.2%(按可比口径计算,详见附注6);其中,住宅投资34809亿元,下降6.4%。1-5月份,房地产开发企业房屋施工面积779506万平方米,同比下降6.2%。其中,住宅施工面积548475万平方米,下降6.5%。房屋新开工面积39723万平方米,下降22.6%。其中,住宅新开工面积29010万平方米,下降22.7%。房屋竣工面积27826万平方米,增长19.6%。其中,住宅竣工面积20194万平方米,增长19.0%。

6月15日,全国主流市场不锈钢78仓库口径社会总库存98.22万吨,周环比下降0.78%。其中冷轧不锈钢库存总量47.49万吨,周环比下降4.00%,热轧不锈钢库存总量50.74万吨,周环比上升2.43%。本期全国主流市场不锈钢78仓库口径社会总库存去库速度有所放缓,主要以200系及400系资源消化为主。本周整体出货一般,市场反馈到货依旧偏少,少部分资源甚至出现断货情况,因此全国不锈钢社会库存依旧呈现降量。

国家统计局公布,5月70个大中城市中,商品住宅销售价格环比上涨城市个数减少,新建商品住宅和二手住宅销售价格环比上涨城市分别有46个和15个,比上月分别减少16个和21个。

不锈钢期货稳定运行,但对现货并无正向带动,现货报价相对较稳定,下游观望居多,按需采购为主。进入季节性淡季,钢厂陆续例行停产检修,已有检修钢厂陆续复产,6月整体产量预计较5月持平,现货价格预计稳定,而不锈钢期货以关注资金情绪以及宏观影响为主。

【技术分析】

SS主连日线级别:日内跌1.14%,最高15340,最低15070,波幅270。单日成交量104126手(-617手),持仓量63193手(-5535手)。指标上,MACD红柱缩量快慢线收敛,KDJ指标向下拐头,技术信号偏弱。截至收盘,2307合约上资金净流出9614万,沉淀资金9.56亿,技术分析不作为入市唯一依据。

【操作建议】

不锈钢需求未见明显好转,社会库存表现出持续下降但绝对库存仍处于相对高位,进入季节性淡季,钢厂或陆续减产检修,SS2307合约关注15000附近支撑,15600附近压力(谨慎操作仅供参考)

【风险点】

系统性风险

铁合金

向下滑动可查看更多内容↓

合金现货持续走弱,关注宁夏环保督察

硅铁

【基本面分析】

成本端:铁合金在线数据显示,青海、宁夏硅石到厂价200-250元/吨,神府兰炭小料840-980元/吨出厂,主流电价0.42-0.5元/千瓦时,硅铁成本重心下移且利润走扩。钢联统计青海成本6456.5元/吨利润393.5,陕西6798元/吨利润52,甘肃6862.5元/吨利润37.5,宁夏6589元/吨利润311。

硅铁现货:72硅铁现货报价6750-6850元/吨现金自然块含税出厂,75硅铁报价7300-7400元/吨现金自然块含税出厂,成交价格小幅下探,钢招价格普遍7150-7300元/吨承兑含税到厂。《青海省工业领域碳达峰实施方案》提到,以烧碱、纯碱、电石、水泥熟料、铁合金、电解铝、铜铅锌冶炼等行业为重点,严把项目准入关口,加强固定资产投资项目节能审查、环境影响评价,新上高耗能项目必须符合国家产业政策且能效达到行业先进水平等。5月我国粗钢产量9012万吨,同比下降7.3%,1-5月我国粗钢产量44463万吨,同比增长1.6%。

仓单变化:硅铁仓单12699张较上日减少628张,仓单预报7749张较上日增加

132张,合计102240吨,仓单减量持续,预报增量持续。

【技术分析】

文华商品指数收盘涨0.46%收在173.26,资金净流入26.78亿。黑色系中,铁矿石涨1.43%,螺纹涨0.59%,热卷涨0.49%,焦炭涨1.42%,焦煤涨3.88%。硅铁主力合约涨0.20%收在7096,资金净流入648万,日增仓563手,结算价7094,基差收窄。技术上,日K线收小阳线,KDJ线向上发散中承压,1小时K线在60均线附近徘徊,短期上涨动能略受阻。

【策略建议】

建议产业关注07合约7250上分批套保7150下点价机会,投机关注09合约7280压力和7000支撑短线交易,带好止盈止损。

【风险提示】

地产政策、需求负反馈、国际局势变化、电价下跌

硅锰

【基本面分析】

锰矿:天津港澳块主流报40-40.5元/吨度,南非块主流报31.5-32元/吨度,加蓬块主流报38.5-39元/吨度;钦州港澳块主流报40-40.5元/吨度,南非块主流报30.5元/吨度,加蓬块主流报38-38.5元/吨度。

硅锰现货:北方硅锰6517报价6450-6500元/吨现金含税出厂,南方报6550-6650元/吨现金含税出厂,成交低50-100。目前钢招仍在进行中,中天南通发布6月硅锰招标公告,采购硅锰17500吨,截止投标时间6月15日下午3点。钢联数据显示,本周五大钢材产量927.51万吨,环比上周增加2.25万吨,其中螺纹产量268.5万吨周环比减0.97万吨,热卷产量312.36万吨周环比减1.24万吨,线材和中厚板产量106.11万吨、156.84万吨,周环比增3.17万吨、1.16万吨,总体看,钢材产量暂稳,合金钢厂需求暂稳。今天下午传闻宁夏环保督察,据了解说有问题最多就是整改,问题严重了罚款,截稿尚未有减产落地,继续关注环保督察后情况。

仓单变化:硅锰仓单10360张较上日持平,仓单预报332张较上日持平,合计53460吨,交割降库放缓。

【技术分析】

华商品指数收盘涨0.46%收在173.26,资金净流入26.78亿。黑色系中,铁矿石涨1.43%,螺纹涨0.59%,热卷涨0.49%,焦炭涨1.42%,焦煤涨3.88%。硅锰2309合约跌0.12%收在6572,资金净流入572万,日减仓262手,结算价6558,基差收窄。技术上,日K线收于小阳线且低位震荡明显,KDJ线胶着金叉,1小时K线震荡中底部略抬升,关注1小时60均线突破情况。

【策略建议】

建议投机关注硅锰09合约6500支撑和6700压力短线交易并带好止盈止损,产业关注07合约6650下分批点价机会。

【风险提示】

信息不对称、需求负反馈、资金异动、国际局势变化

(以上策略,仅供参考)

有色金属

工业硅

向下滑动可查看更多内容↓

市场情绪挺价艰难,4系价格跌幅明显

【基本面分析】

今日工业硅现货报价持稳运行,553不通氧黄浦港口报价围绕12800-13100元/吨;553通氧黄浦港报价围绕13200-13300元/吨;421价格黄浦港报价13900-14100元/吨。据铁合金在线不完全统计,截止目前云南地区最新开工炉子数量在53台左右,在产工厂以生产421#金属硅为主,德宏州依旧有大部分工厂为投入生产,且表示7月进入丰水期之后视情况而定。

有机硅价格持稳运行,DMC价格在13800-14300元/吨附近低位运行,较昨日无变化,5月有机硅单体厂开工产能310万吨,开工率57.94%,环比下降5.59%;本月单体产量约23.48万吨,环比减产1.22万吨。有机硅市场持续弱势,价格跌至低谷平稳一周,多数工厂开工率低位运行甚至停产检修;

下游多晶硅价格弱势运行,单晶硅复投料均价81元/千克,较昨日下跌9元/千克;单晶硅致密料均价79元/千克,较昨日下跌9.5元/千克;单晶硅菜花料均价72.5元/千克,较昨日下跌8.5元/千克;5月国内主流14家多晶硅工厂月度产量约11.81万吨,较上月新增约0.82万吨,环比上升7.46%,市场硅料价格再次迎来大幅下跌,高开工带来的库存上升,逐步致使需求端倒逼成本,短时间多晶硅价格依旧保持弱势运行;

铝合金市场持稳运行,铝合金ADC12价格持稳运行,目前报价18500元/吨;ZLD102铝合金价格持稳,目前报价19600元/吨,工厂生产持续,按需采购,对工业硅消费难有增量;据铁合金在线不完全统计,工业硅各地仓库库存为:昆明仓库92000余吨,黄埔港仓库40000余吨,天津港仓库在43000吨左右。

【技术分析】

工业硅主力SI2308合约平开低走,今日跌幅1.55%,尾盘收在12370,资金净流入2304万,日增仓3232手,结算价12445,目前基差扩大至430-530左右。

【策略建议】

个人投机客户建议暂时观望;未入场生产企业建议观望,等待时机进行买入套保操作,贸易商客户目前可适当进行买入点价的操作,仅供参考。

【风险提示】

3季度多晶硅新增产能落地开始产能爬坡,下游光伏装机量增加,期货端资金拉动带来反弹。

能源化工

PVC

向下滑动可查看更多内容↓

房地产投资及开工仍弱,PVC需求前景忧虑仍存

【现货市场】

PVC期货震荡偏弱,现货参与者维持观望心态,下游采购积极性不高,现货成交气氛偏淡,主流市场价格松动。5型电石料价格参考:

华东主流现汇自提5600-5670元/吨

华南主流现汇自提5650-5730元/吨

河北现汇送到5480-5520元/吨

【技术分析】

V2309合约开盘价5760,最高价5785,最低价5680,收盘价5730跌12跌幅0.21%。成交量95.6万手,增加1.2万手。持仓量90.7万手,增加16050手。

技术上看,V2309合约日线级别布林带(13,13,2)指标上中下轨线趋于横向运行,期货5600-5800区间震荡整理为主。

【市场热点】

中国1至5月全国房地产开发投资 -7.2% 预期 -6.7% 前值 -6.2%。

中国1至5月规模以上工业增加值同比 3.6%预期 3.9%前值 3.6%

中国5月规模以上工业增加值同比 3.5%预期 3.5%前值 5.6%

截止6月15日周度数据显示,PVC整体开工负荷率67.78%,环比下降4.26个百分点;其中电石法PVC开工负荷率67.33%,环比下降3.16个百分点;乙烯法PVC开工负荷率69.17%,环比下降7.56个百分点。

【逻辑观点】

PVC供应端检修相对集中整体开工负荷下降明显,考虑到电石价格低位,电石法PVC成本支撑偏弱,后续检修过后整体开工负荷存在提升预期。需求端传统季节性淡季,房地产市场在新开工、投资领域不及预期市场对于需求前景的忧虑仍存,下游整体采购积极性不高,现货跟涨乏力,当前行业整体库存仍处于偏高水平,基本面压力偏大。6月美联储政策声明中首次暂停加息,但释放了鹰派信号,利率掉期不在押注美联储将在2023年降息,在主流经济体高利率持续下经济下行风险的担忧仍存。

PP/PE

向下滑动可查看更多内容↓

聚烯烃逐步靠近压力,今日关注突破情况

【期货市场】

周四L2309开7764最高7800最低7730结算7772涨5,持仓增加4300手;PP2309开6968最高6989最低6903结算6953涨4,持仓减少2516手,日线图来看,L2309日盘先抑后扬,夜盘冲高回落,均线系统来看除去60日均线外其余均线呈现支撑,MACD(8,13,9)红柱伸长,两线发散向上上穿0轴,上行动力增加,短期支撑位7700,压力位7900。PP2309日盘探底回升,夜盘震荡运行,均线系统来看20日均线形成支撑,上方30日均线呈现压力,MACD(8,13,9)红柱伸长,两线在0轴下方发散向上,上行动力增加,短期支撑位6900,压力位7050、7200。

【现货市场】

(1)周四华北地区LLDPE主流成交价格在7800-7850元/吨,华东拉丝主流价格在6950-7250元/吨。基差PP09华东-35,L09华北11。

(2)周四两油库存66.5万吨,较上一日去库3.5万吨。期货盘面向上,终端刚需拿货,整体成交尚可。

【综合分析】

欧洲央行无惧衰退如期宣布加息25个基点,将利率提高至2001年来最高水平,并表示7月起停止资产购买计划下再投资。5月份中国经济运行“成绩单”出炉,受上年同期基数抬升影响,5月生产需求等宏观经济的主要指标同比增速均有所回落,但环比增速有不同程度改善。国际油价全线上涨,美油7月合约涨3.37%,报70.57美元/桶。布油8月合约涨3.22%,报75.56美元/桶。国内商品市场反弹为主,聚烯烃虽反弹力度不大但整体趋势仍是处于反弹节奏,短期压力位的突破还需资金进一步的推动。

【操作建议】

塑料目前7800一线仍是关键,PP的7000一线亦是。关注今日是否顺利突破。

纸浆

向下滑动可查看更多内容↓

纸浆盘面震荡走高 短线关注低位企稳 【市场分析】

纸浆主力合约盘面震荡走强,日线减仓反弹5200一线遇阻,日盘收盘报收5194点,同比上涨22/0.43%。主力合约持仓238356手,持仓同比增加5804手。近月交割落地,盘面贴水交割继续。2306交割结算价5506.交割量91780吨。近月市场表现一般,现阶段行情企稳表现下,近月贴水交割还有不错的套利空间。随着近月交割落地,现货市场更多的看需求端的反馈,后市随着节日和消费旺季的预期影响,现阶段关注支撑走强表现。下游市场关注节日和后期开学季,文化纸市场依然是增量表现的关键,生活纸市场相对稳定,随即浆价下行,利润空间相对回暖。盘面关注后期市场旺季预期表现,短期关注商品压力下纸浆跟随调整空间,盘面急跌企稳后,日线轻仓跟随试多。个人建议,仅供参考。【现货信息】

截至6.15日,山东地区进口针叶浆现货市场供应量平稳,业者根据自身成本确定报价及出货,随行就市居多,按单商谈为主。市场部分含税参考价:俄针5100元/吨,银星5300元/吨,马牌月亮5350元/吨。其余品牌报价较少。山东地区进口阔叶浆市场供应量平稳,交投平平,来单商谈为主。市场含税参考价:金鱼4400元/吨,杨木浆4200元/吨。

玻璃

向下滑动可查看更多内容↓

现货价格持稳,玻璃期货震荡运行

【现货概述】

据隆众资讯,全国均价2011元/吨,环比降-3元/吨。华北地区主流价1850元/吨;华东地区主流价2100元/吨;华中地区主流价1960元/吨;华南地区主流价2200元/吨;东北地区主流1920元/吨;西南地区主流价2140元/吨;西北地区主流价1910元/吨。

【市场分析】

供应方面,浮法产业企业开工率为80.07%,环比上一交易日持平。库存方面,全国浮法玻璃样本企业总库存5518.1万重箱,环比减少0.64%或35.6万重箱,同比降幅达29.13%。玻璃现货市场上,近日原片储备多处于中低位水平,下游刚需性补库力度稍有增加,但需求尚不明朗下,无囤货意愿,价格弱稳运行。盘面贴水现货两百余元,在稳增长预期提振背景下,盘面坚挺运行。

【技术分析】

上一交易日,玻璃2309合约开盘价1619元/吨,最高价1683元/吨,最低1608元/吨,收盘价1648元/吨,结算价1645元/吨,总持仓108.7万手,涨跌0.00%。技术方面,日线级别玻璃主力合约处于空头趋势,跌破5日、10日、20日均线,CJL指标放量,持仓兴趣走高,MACD指标快慢线交金叉。

【策略建议】

短期来看,现货价格持稳,玻璃期货或仍继续偏弱震荡运行。(仅供参考)

尿素

向下滑动可查看更多内容↓

盘面情绪有所起色,部分现货延续下跌

【行情回顾】

UR2309合约收于1719元/吨(+37,+2.20%),品种总持仓量为848814手(-14952),仓单数量1626张(-36)。山东09基差351元/吨(-68),09-01合约月差28元/吨(+9)。

【现货概述】

日内期货盘面价格上行,给市场情绪面带来支撑,但国内尿素现货市场价格延续部分下跌,部分地区报价甚至跌破上一轮低点。场内新单交投较为有限,农业需求经过一波补货之后,近期环比逐渐回落,而工业需求非常有限,但市场供应依旧非常充足。供需层面宽松的态势尚未根本性转变,市场缺乏有效利好支撑。

山东主流价2070元/吨(-20)

河南主流价2030元/吨(-40)

山西主流价1870元/吨(-30)

内蒙通辽主流价2150元/吨

东北主流价2090元/吨

江苏主流价2090元/吨(-20)

【策略建议】

震荡运行。成本端煤炭价格偏弱运行,利润处于居中水平,而盘面震荡运行,估值处于偏低水平;供需驱动继续出现向好的边际变化,虽然日产量回升至17万吨以上,但工农业需求跟进积极,周内产销情况出现明显好转,厂内库存有所下降,继续观察需求的持续性。

甲醇

向下滑动可查看更多内容↓

现货保持稳定,盘面震荡运行

【行情回顾】

MA2309合约收于2036元/吨(+15,+0.74%),品种总持仓量为2935729手(-98540),仓单数量4430张,无变化。江苏09基差14元/吨(-22),09-01合约月差-95元/吨(+3)。

【现货概述】

甲醇现货市场价格保持稳定,期货盘面震荡反弹且走势坚挺,对业者心态略有支撑,然甲醇市场供大于求局面难改。随着场内部分装置的重启与新装置的投产,供应增加的预期持续,而需求依然呈现弱势,市场成交氛围的改善有限。甲醇期货震荡偏强,带动港口少量刚需现货成交。

江苏市场价2050元/吨

鲁南市场价1900元/吨

内蒙市场价1655元/吨

河南市场价1860元/吨

【策略建议】

暂时观望。当前宏观经济疲弱对商品市场形成持续压制,而回归基本面看,进口到港集中,港口库存有所增加,前期检修甲醇项目重启导致局部供应增量,需求表现一般,甲醇供需偏弱的现实将进一步制约业者心态,预计甲醇市场的弱势或延续。

纯碱

向下滑动可查看更多内容↓

情绪好转,盘面有所反弹

【盘面回顾】

前一交易日纯碱主力09合约开盘价1678元/吨,收盘价1682元/吨,最高1703/吨,最低1646元/吨,下跌0.36%。持仓115.8万张,较前一交易日-0.9万张,成交171.5万张,较前一交易日-26.7万张。夜盘开盘1687,收于1691。FG-SA09价差-50,SA9-1价差236。

【现货概述】

华中地区直供重碱送到价1950左右。本周厂家库存去库4.36万吨。

【市场分析】

分析纯碱离不开玻璃,目前基本格局是房地产的下行出清导致平板玻璃需求衰减,进而平板玻璃产线收缩10%左右,目前因为有前两年积攒竣工项目维持,玻璃产销表现较好,现货价格企稳回升。但房地产竣工缺口仍然会在明年出现,因而在玻璃冷修这颗雷悬于上空,纯碱上方的想象空间也就被限制了,但同时光伏的增量也在托底,重碱需求不差,需求方面需要担心的是轻碱的萎靡。供应方面,纯碱目前库存处于相对低位,但出现了重新累库的拐点,又因阿碱项目投产临近,未来纯碱供需格局将发生彻底反转,碱厂心态松动持续降价,近期盘面艰难寻底中。行至年中,对政策的盼望愈加强烈,宽幅震荡格局。

【策略建议】暂时观望。

【风险提示】下游大规模停产冷修。

期权

向下滑动可查看更多内容↓

【豆粕期权行情介绍和分析】

6月15日,豆粕期权当日全部合约总成交量为40万手(买卖单边,下同),持仓量55万手。豆粕看跌期权成交量与看涨期权成交量的比值(PC_Ratio,下同)为0.8,看跌期权持仓量与看涨期权持仓量的比值维持在0.9,豆粕主力平值看涨期权合约隐含波动率为17%,看跌期权合约隐含波动率为18%。当前豆粕20日历史波动率为19%。

【策略建议】在美豆反弹的势头下,市场对于远期天气的担忧加剧,买盘涌入连粕市场,市场看涨氛围浓厚,当前市场陷入天气炒作模式中,尝试短线买权。

【白糖期权行情介绍和分析】

6月15日,白糖期权当日全部合约总成交量为15万手,持仓量50万手。白糖看跌期权成交量与看涨期权成交量的比值为0.8、看跌期权持仓量与看涨期权持仓量的比值为0.8。白糖主力平值看涨期权合约隐含波动率为18%,看跌期权合约隐含波动率为18%。当前白糖20日历史波动率为17%。

【策略建议】原糖外盘大涨,受雷亚尔走高令本币计价的糖加下跌,这或导致原糖出口受限。原糖大涨带动郑糖走高。操作建议可尝试日内盘中波动率较高处卖深度虚值看涨期权

【50ETF期权行情介绍和分析】

6月15日,50ETF期权当日全部合约总成交量为189万张,持仓量280万张(买卖双边)50ETF期权认沽期权成交量与认购期权成交量的比值1,认沽期权持仓量与认购期权持仓量的比值维持在0.8。50ETF期权近月平值认购期权合约隐含波动率为14%,认沽期权合约隐含波动率为14%。当前50ETF20日历史波动率为13.4%。

【策略建议】市场底部人心思涨,随着多重利好消息的共振,A股终于出现了量价齐飞的行情,但从布林肯来华的公稿中可以看出,此次来华对中美关系较难有重大突破,短期观望后市上涨行情能否持续。

免责声明

本分析报告由华融融达期货股份有限公司提供,仅作为所服务的特定企业与机构一般用途而准备,未经许可任何机构和个人不得以任何形式翻版、复制、发布及分发本报告的全部或部分内容给其它任何人士。

如引用发布,须注明出处:华融融达期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告引用的信息和数据均来自于公开资料及其它合法渠道,力求报告内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性,本报告所提供的信息仅供参考,不作为投资决策的依据,客户应自主做出期货交易决策,独立承担期货交易后果。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们