供需面压制

一方面,原油高位运行以及沥青原料供应紧张对沥青形成成本支撑;但另一方面,沥青供需面表现偏弱对沥青造成一定压制。多空博弈下,沥青短线维持振荡走势。

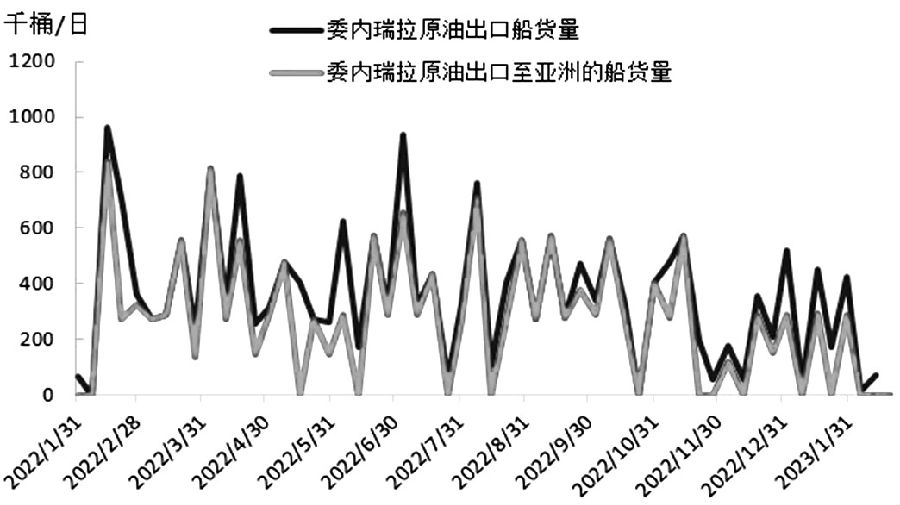

图为委内瑞拉原油出口船货量

近期沥青维持振荡走势,盘面表现坚挺。一方面,委内瑞拉原油出口船货下降令国内稀释沥青到港量持续减少,稀释沥青贴水上升,一定程度上抬升了沥青生产成本;但另一方面,当前沥青供需面偏弱,供给逐步回升,而当前公路项目施工较少,沥青道路需求表现清淡,贸易商有一定的囤货需求,现货库存逐步累积。

原油高位运行

今年以来,原油整体高位运行,在成本端给沥青提供一定的支撑。美国1月通胀水平环比回升令美联储加息预期增强,美联储会议纪要继续释放鹰派信号,6月前加息75BP的概率大增,且年底降息的概率明显下降。受此影响,近期美元指数整体走升,原油等风险资产走势明显承压。沙特、俄罗斯等主要产油国持续控产,沙特方面表态年内OPEC+不会做产量政策调整,而俄罗斯计划3月减产及减少出口。美国页岩油上游投资活动有所放缓,页岩油产出将继续受到抑制,原油供给端增量仍受限。

全球石油消费表现仍不尽如人意,欧美经济下行背景下,今年全球石油消费增量将低于去年水平。虽然当前欧美石油消费维持弱势、库存整体累积,但后期有望出现季节性好转。我国节后复产复工持续,需求仍有进一步恢复空间。从油价走势来看,虽然原油供给下降风险及需求恢复预期对油价形成利多支撑,但美联储加息预期将对油价形成持续利空压制。

稀释沥青进口下降

稀释沥青作为国内沥青主要的生产原料,主要产自委内瑞拉,其沥青出率较高,达到60%,尤其是地方炼厂普遍使用稀释沥青来加工沥青,但受地缘局势动荡以及政策变化影响,近几年稀释沥青进口供给并不稳定。2022年11月以来,委内瑞拉原油出口船货下降明显,今年1—2月国内到港量有所减少,而稀释沥青贴水出现上涨。同时,2月中下旬出口船货下降也导致4月国内稀释沥青到港量减少。

据统计,去年稀释沥青在沥青原料中的占比达到40%,稀释沥青进口下降在一定程度上会影响到国内部分地炼的沥青原料供给,但由于沥青产能过剩,且炼厂仍可找到替代原料,因此过去几年稀释沥青进口量变化均未对国内沥青供给造成太大影响。

目前来看,虽然年初以来国内稀释沥青到港量下降,但国内沥青供给维持平稳,同时由于需求增量不多,并未引发供给不足。展望后市,预计国内稀释沥青供给仍维持偏紧态势,并将继续抬升沥青原料成本,但对沥青供给的影响预计仍相对有限。

道路需求尚待释放

今年年初以来,国内沥青供给整体维持低位。春节后国内沥青炼厂开工环比有所回升,但由于北方地区炼厂开工尚未恢复以及个别炼厂检修,整体开工水平仍然较低。据统计,截至3月8日当周,国内沥青炼厂开工率在30%以上,但处于往年同期低位区间。从利润角度来看,沥青绝对利润水平相对偏高,但相对利润水平较低,成品油利润整体好于沥青生产利润,限制炼厂排产沥青。

今年1月国内沥青产量达到187.09万吨,而2月产量达到206.4万吨,3月沥青地炼排产预估175.9万吨,环比增加66.3万吨或60.49%,同比增加87.29或98.5%,预计3月总排产在260万—270万吨,沥青整体产量预期进一步回升。

道路沥青消费是沥青消费的主要领域。上半年是沥青消费淡季,尤其是一季度由于气温普遍偏低,公路项目施工仍然较少,北方地区公路项目尚未启动,仅南方等地有部分施工项目,沥青需求用量较少,沥青刚需整体表现清淡。

综上所述,原油高位运行以及沥青原料供应紧张对沥青形成成本支撑,但沥青供需面表现偏弱对沥青造成一定压制。多空博弈下,沥青短线维持振荡走势,后市关注成本端方向驱动。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们