做多性价比下降

在多头情绪浓郁以及经济修复斜率放缓的支撑下,期债惯性上行概率较大,但结合基差及盈亏比走势分析,上行空间有限。

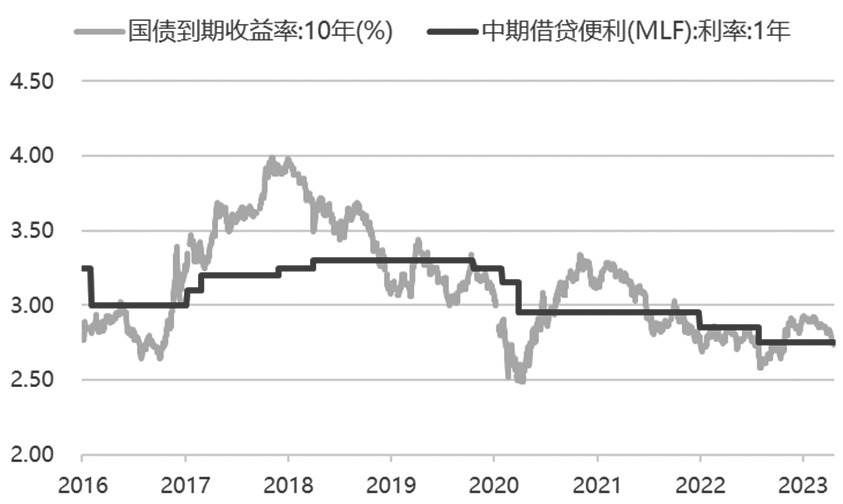

全国两会以来,随着经济数据的陆续出炉,债市对政策面、基本面的预期持续修正,价格走出横盘格局,转而进入上行通道。4月部分银行存款利率下调打开了利率下限的想象空间,期债投资者从谨慎偏多转为一致看多。“五一”假期后,10年期国债收益率快速突破2.75%,即处于政策利率1年期MLF利率的下沿。历史数据显示,10年期国债收益率围绕MLF利率波动,多数时间处于MLF利率之上,而处于MLF利率下方的持续时间在12—36天。

图为10年期国债到期收益率及1年期MLF利率走势

存款利率下调直接影响有限

对应2022年1月、8月LPR两次下调,国有银行于同年4月及9月两次大规模下调存款利率,而大部分中小银行及股份行出于负债端压力和对存款的竞争并未跟随。2023年4月以来,部分银行陆续适度下调存款利率,此次主体多为此前没有调整的中小银行,目的是应对逐步增大的息差压力和经营压力以及近期考评制度的调整,亦有部分主体是针对春节前存款利率上调的回调。

我们认为,跟随式、补充式下调存款利率的主体,面积将扩大,但对期债短期直接影响有限。一是从传导链条来看,存款利率的调整滞后于政策利率和无风险利率,而非前端影响因素;二是从银行机构行为来看,前期大银行以低价抢占信贷资产份额、中小银行买债,而中小银行息差压力缓解有助于参与信贷资产投放,虽然票据市场利率及其他高频指标显示贷款需求环比放缓,优质信贷资产“荒”依然存在,但随着经济的温和复苏,实体经济信贷需求有望逐步回暖。

基本面及政策急转弯的可能性较低

当前我国经济运行好转主要是恢复性的,内生动力尚待加强,需求仍显不足,二季度经济复苏将步入第二阶段,即呈修复斜率环比放缓、同比提升的新特征。4月制造业PMI重回收缩区间,既有季节性的影响,又有一季度高基数的影响。分项来看,供应端的生产指数和需求端的新订单、新出口订单指数均出现回落,其中生产指数维持在荣枯线,新订单及新出口订单指数重回荣枯线以下,出口订单降幅更明显。企业景气度不同程度回落,均处于荣枯线以下。出口数据方面,与PMI新出口订单趋势一致,4月出口同比增速由前值14.8%回落至8.5%,同时受去年同期低基数支撑。

在经济修复方向及弱复苏特征确定的背景下,稳增长政策维持定性,流动性保持宽松的必要性仍大,基本面及政策急转弯的可能性较低,期债做空逻辑并未出现。不过,结合4月中央政治局会议对经济形势及重点任务的表述,货币政策总量宽松的概率也较小,国债收益率继续下探的空间也有限。

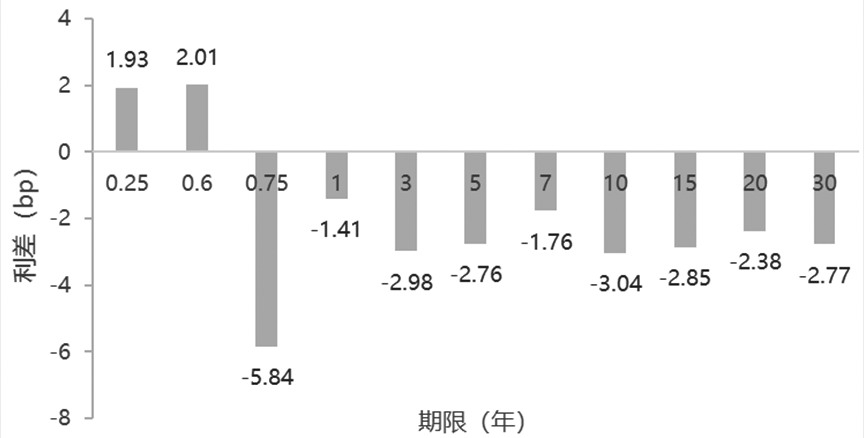

图为国债到期收益率5月8日与4月28日期限利差变化

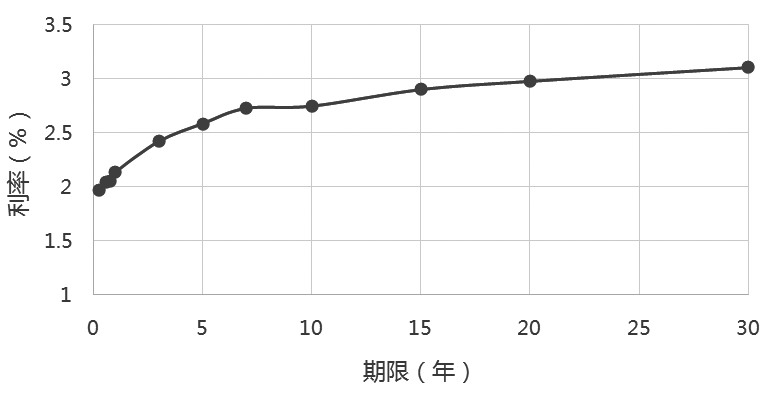

图为国债收益率走势

4月下旬以来国债期现货市场出现两个特征:一是利率曲线走平,超长债利差收窄至历史极值附近,一定程度说明保险、年金等机构欠配现象仍存,在短期、中期、长期的博弈中追求长久期确定性机会,预计配置需求存在惯性;二是基差快速收窄,期债市场走势强于现券市场,呈现领涨状态。总体而言,从期债上行逻辑以及股债性价比角度来看,5月期债市场整体无虞,但做多性价比下降。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们