4月26日开始,市场超跌反弹。截至5月8日,上证综指自3264.10点涨至3395点,创下2022年7月初以来的新高,靠近前期宽幅振荡区间的上沿。从空间来看,2022年11月至今,在经济复苏逻辑的推动下,上证综指从近2900点涨至目前的近3400点,涨幅约为17.33%,超过2010年以来多数时候的年度涨幅,也来到2022年7月的关键位置。不过,5月9日,A股市场午后加速回调,全A成交额放大至1.22万亿元。

图为上证综指日线走势

国内经济温和复苏

4月28日,中央政治局会议召开。对于目前的市场而言,国内经济复苏强度是影响未来走势的关键所在。本次中央政治局会议对于经济的定调较为中肯,表示三重压力得到缓解,经济运行好转主要是恢复性的,内生动力尚待加强,表明当前经济在温和复苏,复苏强度未见明显提升,这与最新公布的4月PMI基本可以相互印证。

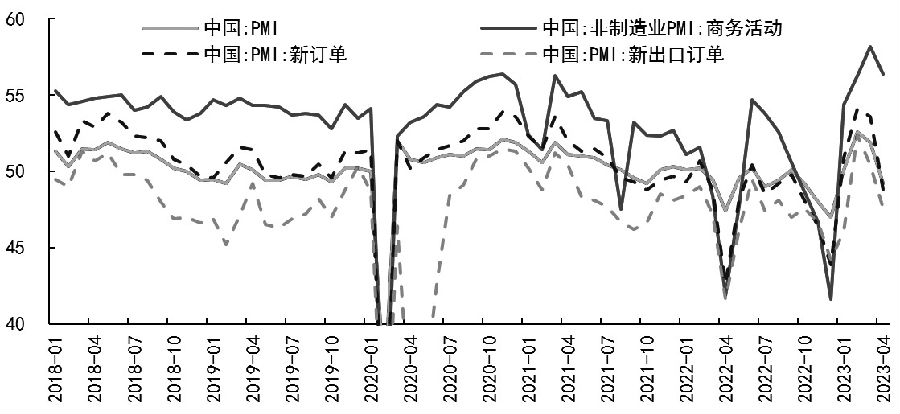

4月制造业和非制造业PMI不同程度回落,制造业PMI时隔3个月再度降至荣枯线下方,供需两端走弱,企业生产经营活动预期减弱。不过,非制造业PMI表现较好,建筑业PMI处于高景气区间,服务业PMI为55.10。经济复苏表现分化,但不改复苏的大方向,对于股指下方支撑仍存,这也是假期前指数探底后重新反弹的缘由所在。

股指后续的上涨空间要看政策的发力情况。本次中央政治局会议对于政策的定调较全国两会更加积极明确,尤其是在扩大内需方面,故整体对市场情绪影响偏利好,但具体对于经济复苏的推动力度还要看落地情况。另外,本次中央政治局会议将“大力发展数字经济”改为“要重视通用人工智能发展,营造创新生态,重视防范风险”,有望对TMT相关行业的交易情绪产生一定影响。

图为国内PMI月度走势

美国银行业再起波澜

3月以来,欧美银行业风险爆发,从硅谷银行到瑞士信贷再到签名银行,这次轮到第一共和银行。5月1日,第一共和银行宣布倒闭,其规模远超硅谷银行和签名银行,摩根大通宣布收购第一共和银行,至此美国今年已经倒闭三家银行,这也是美国历史上倒闭的第二大银行。在美联储快速加息周期下,欧美银行业风险持续发酵,一定程度上激发了A股资金的避险情绪。

不过,上周四凌晨的美联储议息会议上,现任主席鲍威尔表示美国银行系统健康且具有弹性,三家银行的倒闭是3月初压力的核心,现在已经全部解决,5月3日美股区域性银行板块在连续两日恐慌下跌后转涨,资金风险偏好有所回升。

与此同时,美联储在5月议息会议决议声明中删除关于“适宜进一步加息”的措辞,暗示未来将暂停加息。鲍威尔在会后发布会上也表示原则上无需加息至太高的水平,基本表明此次是美联储最后一次加息。此轮美联储加息周期终结,但市场交易的年内降息预期未能如愿。鲍威尔强调在压低通胀方面还有漫长的路要走,偏高的通胀前景不支持降息。

虽然美联储将高利率维持在峰值水平,但历史统计数据显示,在美联储加息结束后一个月和加息结束后两个月,上证综指多以收涨为主,且涨幅明显扩大。故从统计学的角度来看,美联储加息周期终结,利好A股中期走势。

展望

当前经济温和复苏,股指下方支撑仍强,这也是前期指数探底后能够重新反弹的关键。经过4月下旬至今这波斜率较高的V形反弹,上证综指已经来到3400点——宽幅振荡区间的上沿,这也是2022年6月底市场的高点。对于这一关键位置,短期市场情绪乐观,但我们倾向于既不追涨也不杀跌。

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们