观点:

➢2021年PVC在美国寒潮影响带动出口暴增、国内能耗双控、双碳政策,煤价调控等影响下,出现历史级别的暴涨暴跌行情,价格创出历史新高,年内波幅近百分百。

➢供应端来看2021年新增产能稀少不足50万吨,实际增速不足2%。2022虽计划投产能较多,但预计仅有山东信发、聚隆化工、青岛海晶等投产可能性大,落地产能预计100万吨左右,实际增速4%左右,且以乙烯法为主,新增供应压力仍不大。而存量供应或继续受能耗双控、双碳政策、海外需求扰动。

➢需求端由于国内PVC终端需求主要集中在房地产、基建行业,而2021年开始房地产政策力度调控明显加强,由于对市场冲击较大,政策层面对资金监管、企业融资等方面进行了边际放松。预计2022年。同时近几年新增的地板出口需求继续表现亮眼,2021年前10个月同比增幅20%左右。在环保理念的持续加持下,2022年仍将继续维持稳健增速。除产品需求外,2021年由于美国市场受寒潮影响PVC供应端冲击较大,国内3-5月天量出口化解了国内供需压力。PVC进出口贸易格局有所变化,虽极端事件冲击过后回归常态,但海外市场的短期扰动在2022年仍要保持继续关注。

➢原料端电石来看,2021年受能耗双控影响,价格创出历史新高,其产业利润也升至新高。但喧嚣过后归于平静。政策层面稳定煤价,不搞运动式减碳,电石价格逐步引导回归至合理区间。但电石产业仍处于周期性紧平衡局面,对PVC成本端仍将构成较强的支撑。

➢从外部环境看,2022年美联储加息逐步临近,货币宽松政策的退出对金融市场有明显的利空效应。但内外有别,国内预计仍维持稳健甚至稍宽松的货币政策。全球疫情形势仍难言乐观,病毒反复变异仍阶段性牵引市场神经。

➢综上所述,2021年供需或仍维持相对平衡,但成本端的估值电石仍会收政策调整的扰动,宏观环境谨慎偏空。

操作建议:

预计2022年市场波动率下降,价格中枢下移,但受电石成本支撑底部也将较往年上行,主力合约或在7000-9000区间震荡。关注事件驱动特别是内蒙宁夏等限电政策的影响,区间高卖低买波段操作。由于2022年市场对宏观利空预期较大,中后期或转向偏空可能性较大。但套利方面建议继续以PVC多配,空配品种依旧以乙二醇、苯乙烯、聚烯烃为主。

重要监测点:

能耗双控、双碳政策;电石供应及价格;新增产能投放进度;房地产政策;美联储加息

一、行情回顾

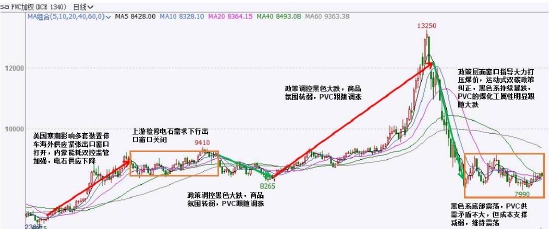

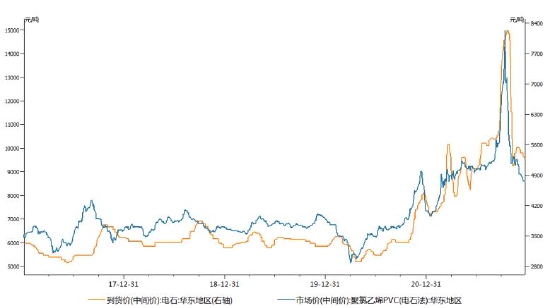

回顾2021年PVC走势,上演了先扬后抑大幅波动的历史性行情,指数全年振幅高达92.7%。10月份主力合约价格突破万点创出自2009年5月上市以来的历史新高。由于10月-11月的连续大跌,全年涨幅收窄,PVC指数涨幅不足20%。具体来看:1月份市场经历了短暂的震荡,进入2月份受美国寒潮天气影响,美国PVC装置多数停工,海外供需局面陡然紧张,国内出口窗口持续打开;另一方面由于在公布的各省份2019年度能源消费总量和强度“双控”考核结果中,只有内蒙古因未完成被通报批评,3月份内蒙地区对高耗能产业监管严格,电石供应快速下滑,电石价格暴涨,西北地区价格甚至达到5000元/吨,大幅抬升了外购电石法成本。且外购电石企业也阶段性无原料可用,被迫降低开工率,进一步减少了PVC供应。进入4月,随着内蒙地区限电稍许宽松,PVC企业检修导致电石需求下滑,电石价格出现持续的回调,成本支撑减弱,盘面出现一定程度回调。中旬后,原油价格企稳反弹,且4月15日宁夏自治区发布关于《2021年度能源消费总量和强度双控目标任务及重点工作安排》的通知,提到2021年规上工业企业单位增加值能耗降低目标4%,电石价格再次抬升。双控从内蒙辐射至宁夏,不过宁夏电石产能小于内蒙古(内蒙30%左右,宁夏13%左右),影响相对有限。4-6月PVC上游整体处于检修季,电石需求下行,电石价格整体处于高位震荡。另外叠加海外PVC装置渐进恢复,出口窗口逐步关闭,国内其他商品也开始一轮回调,PVC盘面整体处于宽幅震荡格局。而从7月开始,PVC开始表现出很强的煤化工属性。在需求向好而供应短缺背景下,国内煤炭供需缺口扩大,煤价开始无视国家政策呼吁而开启疯狂上涨模式。同时叠加能耗双控,双碳政策的推进,电石企业开工长时间受到压制,且由于煤价上行电价也开始上调,产业链自上而下的成本均抬升,电石价格甚至达到八千以上的历史新高。PVC也顺势拉涨,自9月中旬开始,短短一个月时间,涨幅超40%,主力合约最高触及13380。但随着国家政策层面对煤价的大力调控窗口指导,煤化工商品悉数跟随大跌。同时在这个过程中,运动式减碳也得以纠正,上游企业开始逐步恢复正常开工,从成本驱动和供需层面,PVC的高价逻辑得以纠偏,至12月,盘面价格回落至前期正常水平,在8000-9000区间展开震荡。

图1 PVC指数日K线走势

来源:华联期货研究所 文华财经

二、基本面分析

(一)供应维持低增速

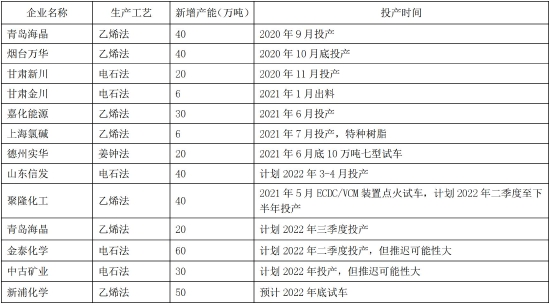

纵观近几年产能变化,自2015年落后产能淘汰力度较大,产能增速大幅下滑。近几年新增产能增速多数时间维持在2-5%的较低范围。据统计,年内增量主要来自2020年底的乙烯法装置40万吨/年烟台万华、40万吨/年青岛海晶、20万吨/年电石法甘肃新川;2021年初投产电石法6万吨/年甘肃金川,年中投产乙烯法嘉化能源30万吨/年、上海氯碱乙烯法特种树脂6万吨/年,德州实华的七型的10万吨/年,2021年实际新增产能增速不足2%。从2022年计划来看:聚隆化工40万吨/年乙烯法计划春季至年中投产,山东信发40万吨/年电石法计划3-4月投产,金泰化学60万吨/年电石法计划二季度投产,青岛海晶20万吨/年乙烯法计划三季度投产,中谷矿业30万吨/年电石法计划2022年内投产,华谊钦州40万吨/年乙烯法计划2022年底投产,新浦化学50万吨/年计划2022年后期试车。虽从计划上看仍有不少装置投产计划,但实际来看每年均会出现投产不及预期反复延后现象。预计确定性相对较高的投产产产能在100万吨附近,增速或在4%左右。

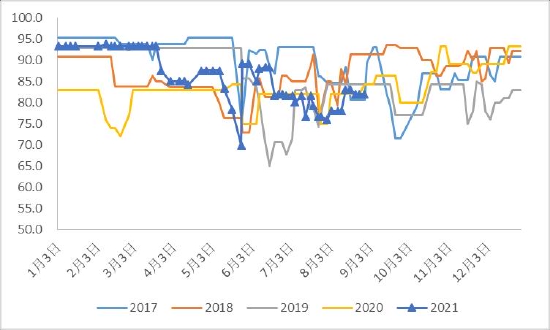

从2021年内上游开工率表现来看,上半年处在近几年的最高位水平,这也源于出口需求向好,上游生产积极性高。而在七八月后迅速下滑,能耗双控趋严,内蒙宁夏等地电石生产受到压制,外采电石装置原料缺乏,被迫降低负荷,同时也由于原材料电石价格暴涨,部分PVC装置出现亏损而停车降负荷等。但全年综合来看上游生产表现尚可。

具体到产量来看,据隆众统计,2020年全年PVC产量2073.64万吨,同比增加4.47%。其中电石法累计增加3.47%,乙烯法累计增加9.14%。截至到2021年11月份,年度累计产量2033.53万吨,同比增加8.23%。其中电石法累计增加4.51%,乙烯法累计大增27.12%。由以上数据可以看出,近两年乙烯法产量增速显著高于电石法。主要原因在于一方面电石法耗电量高不负荷能耗控制要求,另一方面在于本身工艺过程汞触媒污染大。因此乙烯法产能产量增速长期来看仍将持续高于电石法。

总体判断,2022年新增产能增速维持低速,存量供应继续受能耗双控、双碳政策扰动。

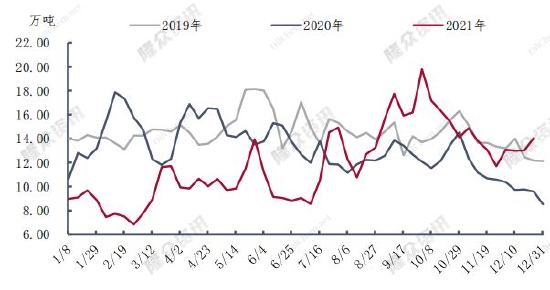

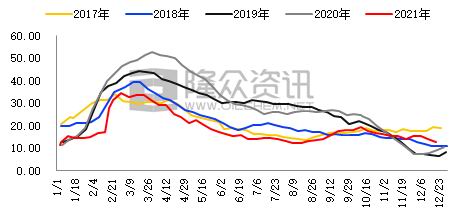

图2 PVC粉开工率(隆众统计口径)

来源:华联期货研究所 WIND 隆众

图3 PVC粉开工率(V风统计口径)

来源:华联期货研究所 WIND 众塑联

图4 PVC粉开工率(卓创统计口径)

来源:华联期货研究所 WIND 卓创

图5 PVC检修损失量

来源:华联期货研究所 隆众

图6 2020-2021年月度产量

来源:华联期货研究所 隆众

表1 2021-2022年PVC计划新增产能情况

来源:华联期货研究所 隆众 米斗科技

进出口情况:

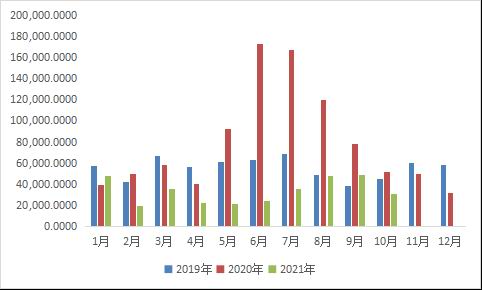

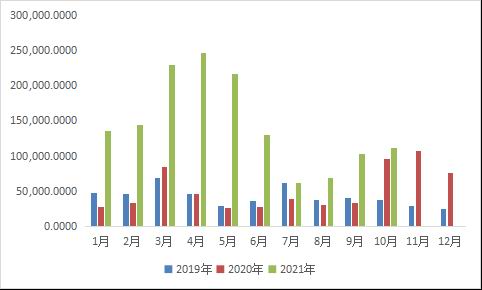

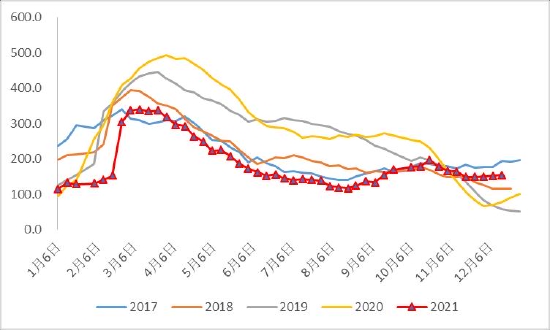

2021年1-10月,PVC粉累计进口33.38万吨,环比大降61.61%。一方面是因为2020年进口量大基数加高,另一方面是2021年海外市场价格高企,进口窗口多关闭时间较多。出口方面,1-10月,PVC粉累计出口144.74万吨,同比暴增325.26%。中国农历春节期间,美国德州受寒潮天气影响,石化装置大面积停工,美国PVC价格大幅上涨。导致全球PVC需求出现缺口,海外需求国从中国大量进口弥补,改变了全球贸易格局。特别是3-5月这3个月出口创出天量,单月均超20万吨,5月出口窗口关闭,随后出口量下降。主要出口贡献来自于东南亚的印度、越南、孟加拉等国。从这个角度来看,PVC进出口贸易格局也可能有所改变,以往是偏向自给自足,但2020年以来明显开始参与了全球供需平衡的调节。

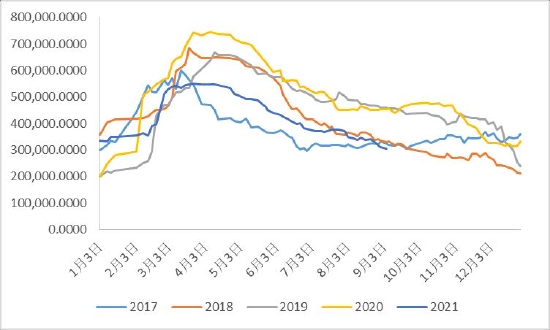

图7 PVC粉月度进口量

来源:华联期货研究所 WIND

图8 PVC粉月度出口量

来源:华联期货研究所 WIND

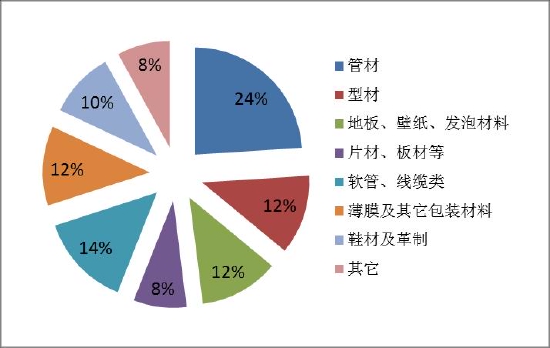

(二)需求或偏弱

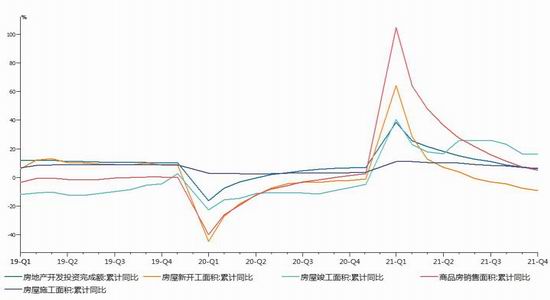

从宏观层面来说,PVC下游需求与房地产行业密切相关。主要关注房地产投资完成额、房屋施工面积、房屋新开工面积、房屋竣工面积及、商品房销售面积这五大指标。主要集中于房地产后周期需求,即集中在竣工、装修阶段的门窗异型材、薄膜地板类等。

对于地产行业来说,2021随着政策调控力度加强,行业基本面进入下行周期。下半年以来,销售滑坡、土拍遇冷、行业现流动性危机。此次策调控范围广、力度大,房企在政策的严控下承受了较大压力,部分房企信用风险持续暴露,对市场供需预期都形成了较大的冲击。随后倒逼政策边际放松,按揭贷款发放、预售资金监管、企业融资等方面均已出现边际放松现象,政策先于基本面出现“拐点”,但预计政策方向上仍以托底但不刺激为原则。从地产数据不难看出,房屋新开工面积、商品房销售面积增速下滑非常明显。新开工的缩量,预计会对2022年销量形成一定压制,叠加房地产税试点的影响,整体销售继续承压,对PVC后周期仍有利空影响。不过由于2021年基数影响,2022年房地产销售可能呈现前低后高走势。而开竣工、土地市场成交持续低迷预计对2022年新开工将形成压制,新开工和销售面积剪刀差维持高位。

图9 PVC下游消费分布

来源:华联期货研究所 WIND

图10 房地产相关数据(%)

来源:华联期货研究所 WIND

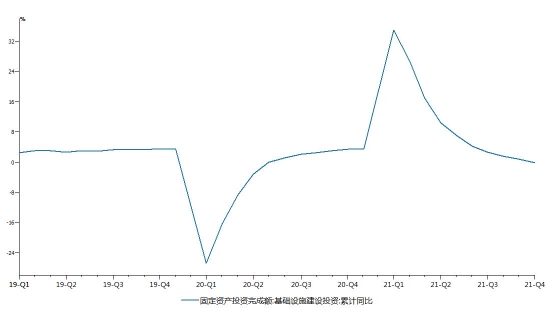

从基建方面来看,2021年基础设施建设投资累计增速逐月呈现单边下降趋势。1-11月累计增速-0.17%,首次转负。不过预计在2021年底2022年初形成实物工作量的要求下,基建投资作为跨周期调节政策的重要抓手,增速有望出现反弹。中金公司认为在基建投资领域预计2022年年初政府投资类支出将适度前置,相关债券可能提前发行,叠加十四五规划下的重大项目陆续新开工,支持基建投资反弹,但在“坚决遏制新增地方政府隐性债务”的指引下,传统基建反弹高度或有限,预计2022年增速在4-5%左右,但公用事业投资增速或达10%左右,全年广义基建投资或在6%左右(若适度放松配套资金要求,或反弹至8%左右)。

图11 基建投资增速(%)

来源:华联期货研究所 WIND

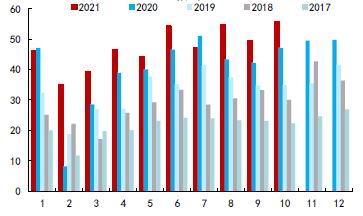

近几年市场对PVC需求新的增长点地板出口关注较多,而出口对象主要面向欧美,特别是美国占比超过一半。随着环保意识的增强,在欧美发达地区,PVC地板已经逐渐取代传统木地板、地毯等地面装饰材料,在住宅以及商业办公设施大量采用,我国PVC铺地制品对这些国家的出口量也逐年上升,从2014年的140万吨增加到2020年492万吨。2021年1-10月PVC地板累计出口472.4万吨,同比增幅20.14%。除1月份环比略有下降外,其他月份均同比上升。近四年增幅均超过20%,根据海象新材及爱丽家居等上市公司报告公布的数据看,单吨PVC地板PVC粉占比在17-32%左右。如按均值25%左右计算,预计占PVC粉消费可达7%左右。根据《Market and Markets》报告,2018年全球地面装饰材料行业规模约为3393亿美元,假设全球地面装饰材料行业2019年、2020年增速保持5%,此后增速逐步降低至3%,至2027年,预计行业规模将达到4706亿美元。以PVC塑料为代表的新兴材料,凭借其绿色环保、可循环使用、铺装方便等优点,逐步占据了重要地位。根据UBS和《HJ Research》的研究数据,2015年全球市场乙烯基塑料地板的销售金额达212.50亿美元,其销售量在全球地面装饰市场的份额约8%,假设至2027年,其占比逐步提升至8.4%,全球PVC地板行业销售量将在2021年达到308.4亿元,2027年达到近400亿美元规模。因此,从中长期来看,PVC地板出口需求仍有保证。

图12 PVC地板月度出口量(万吨)

来源:华联期货研究所 隆众 网络整理

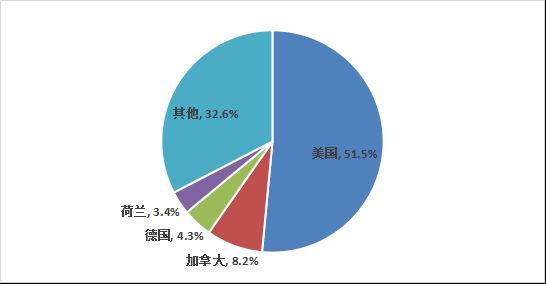

图13 PVC地板出口国别

来源:华联期货研究所 隆众 网络整理

(三)库存情况

社会库存方面,2021年同样呈现先升后降的季节性走势,且1-9月基本都处于近年来的最低水平,这也得益于出口的极大放量。随后出口窗口关闭,开始小幅垒库。国内需求也进入季节性淡季,到12月库存处于同期偏高位置。

图14 社会库存走势(万吨,隆众)

来源:华联期货研究所 隆众

图15 社会库存走势(吨,V风)

来源:华联期货研究所 V风

图16 社会库存走势(千吨,卓创)

来源:华联期货研究所 卓创

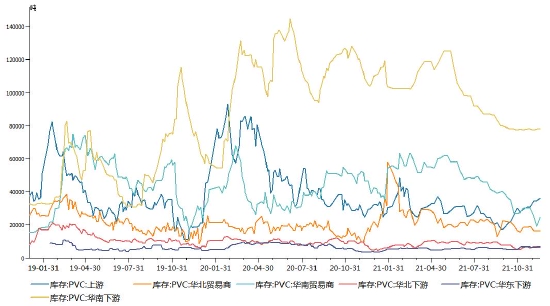

图17 产业链上中下游库存走势(吨,V风)

来源:华联期货研究所 V风

(四)产业链情况

1、电石

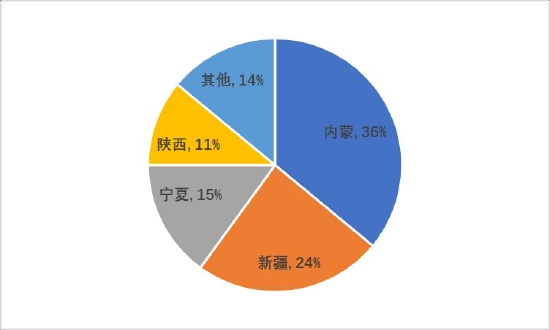

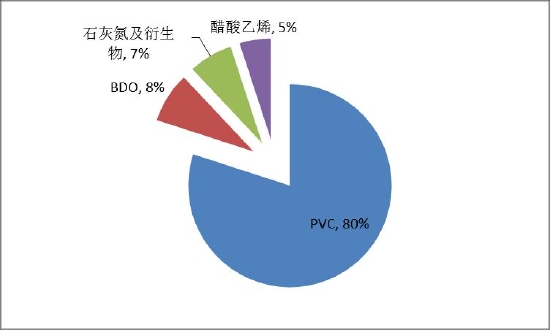

从国内电石产能分布来看,主要集中在内蒙古、新疆、宁夏、陕西等地,四省占据产能比例达86%。电石产能向能源、资源产地集中的趋势非常明显。其中对于内蒙和宁夏来说,由于两地对外省供应电石量大,而2021年受双控限电影响显著不时出现降负荷,较大程度的影响了外采电石企业开工,而与此同时电石价格也上升至历史新高超过八千元。从电石下游应用领域可以看出,80%用于制PVC,集中度过高,导致电石和PVC关联度非常紧密。其次应用占比较高的为BDO行业,2022年预计有三百万新增产能,可以消耗部分电石部分新增产能。

图18 中国电石产能分布

来源:华联期货研究所《电石工业污染物排放标准(征求意见稿)》

图19 电石下游分布

来源:华联期货研究所《电石工业污染物排放标准(征求意见稿)》

从近年电石产能可以看出,随着国家环保检查趋严,电石行业淘汰落后产能较多,自2012年增速达到峰值后快速下行,2014年颁布了《电石行业准入条件》,抬高了行业准入门槛,遏制低水平重复建设和盲目扩张。2016年及以后基本增速为零甚至负增长。据统计2016-2019年共淘汰落后产能699万吨。但仍有700万吨的电石装置长期处于停产与半停产中,主要包括200多万吨的新建装置及400多万吨的内燃式及无竞争优势的企业装置。据电石工业协会统计,当前国内电石有效产能基本维持在3300-3400万吨,剩余的600-700万吨产能基本上长期处于停产与半停产态势。在应急管理部办公厅下发的《淘汰落后危险化学品安全生产工艺技术设备目录(第一批)》【应急厅(2020)38号】文件中,将“开放式、内燃式电石炉”列入淘汰落后工艺技术设备名称中,自10月23日下发即日起生效。同时各内燃式电石企业近期将会面临着转型、改造及淘汰的现状。不过可以看到尽管产能在下降,但电石产量自2018年开始确是上升的,主要在于PVC装置开工提升后对电石需求增加,电石炉利用率不断提高。

从产量来看,2014年后维持低速增长,据了解2021年电石产量或在2800万吨附近。2022年虽产能仍有一定增长,但下游也新增加了BDO的产能。因此电石产业整体仍是处于紧平衡的商品。对于能耗双控,双碳政策来说,虽纠正了运动式减碳,但政策持续性仍存在,内蒙等地区的不定时限电仍会对电石价格及供应产生明显影响。当然由于国家政策层面已对煤炭价格有严格控制,电石价格再出现2021年的暴涨行情可能性较小。

图20 电石产能及增速

来源:华联期货研究所 WIND

图21 电石产量及增速

来源:华联期货研究所 WIND

图22 西北地区电石价格

来源:华联期货研究所 WIND

图23 电石与PVC价格走势

来源:华联期货研究所 WIND

2、利润估值

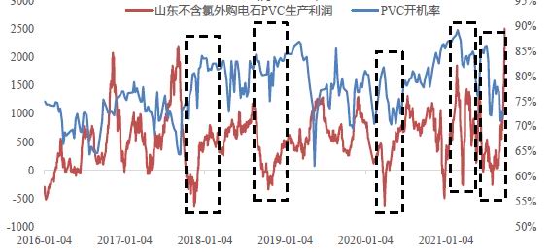

由于电石法PVC的主要生产成本来源于电石(1吨PVC消耗约1.4吨电石),而电石成本中需消耗三千多度电,其次也需要用到兰炭。因此成本主要与电价及煤价密切相关。10月12日,国家发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,明确将从10月15日起有序放开全部燃煤发电电量上网电价,并扩大市场交易电价的上下浮动范围。将形成“市场煤”“市场电”格局在“基准价+上下浮动”的范围内形成上网电价,将形成“市场煤”“市场电”的煤电市场格局。同时,扩大燃煤发电市场交易价格浮动的范围。由现行的上浮不超过10%、下浮原则上不超15%,扩大为上下浮动原则上均不超过20%,而高耗能企业市场交易电价不受上浮20%限制。这对西北一体化企业自发电成本优势更为明显。而2021年受动力煤供需紧张,引发全国大范围电荒,内蒙谷上调电价的举动也无形中太高了电石成本进而传导至PVC。不过在国家对煤炭保供稳价措施下,煤炭供应逐步上升,预计2022年度将不会出现供需过度失衡局面。

从2021年产业链利润表现来看,电石利润在10月份同样创出历年的新高超过两千元,而外采电石法PVC企业反而出现明显下滑,产业链利润偏畸形发展难以长久。随着电石价格的快速下行,电石利润与外采企业也出现跷跷板效应。

图24 电石企业生产利润

来源:华联期货研究所 WIND

图25 PVC外采电石法企业利润

来源:华联期货研究所 WIND

三、价差情况分析

从近几年基差走势来看,多数时间维持在±200元的正常区间。不过自2020年开始大幅波动,其基差在四季度达到了1000的高位。而进入2021年,在黑色及煤化工商品疯涨背景下,基差更是创出了近两千元的历史高位。随着政策调控,现货价格跌幅更大,基差逐步修复至合理水平。乙烯法-电石法价差2021年也出现大幅波动,基本与基差出现类似的巨幅波动,但有时间差,在电石法价格快速回落后价差出现大增,随着乙烯法价格的跟进回落,价差随之恢复正常。不过从中长期来看,新增产能以乙烯法为主,后期电石法占比高、乙烯法占比低的格局会有所改变,乙-电价差重心或收窄。

图26 PVC期现基差

来源:华联期货研究所 WIND

图27 PVC乙烯法-电石法价差

来源:华联期货研究所 WIND

四、结论和操作策略

展望2022年,供应端新增产能预计仍维持低速且以乙烯法为主,而存量供应受原料端电石供应稳定性及出口影响而波动;需求方面地板出口需求仍有正向贡献,但由于国内房地产政策预计偏向托底但不刺激的原则为主,终端需求或维持刚需稍偏弱。而成本端的驱动方面电石依旧是处于周期性紧平衡的商品,其供应及价格依旧会受到政策面的扰动,但由于煤炭价格在政策管控下中枢下移,电石价格也难再出现疯涨行情。整体表现为供需相对平衡,但估值仍受政策扰动。预计2022年市场波动率下降,价格中枢下移,但受电石成本支撑底部也将较往年上行,主力合约或在7000-9000区间震荡。关注事件驱动特别是内蒙宁夏等限电政策的影响,区间高卖低买波段操作。由于2022年市场对宏观利空预期较大,中后期或转向偏空可能性较大。但套利方面建议继续以PVC多配,空配品种依旧以乙二醇、苯乙烯、聚烯烃为主。

华联期货 黄桂仁

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们