一、纯碱及其下游玻璃市场2021年行情回顾

2021年,国内纯碱期货价格整体呈冲高回落运行态势。整体来看,纯碱市场走势可以分为二个阶段。

第一阶段(1月-10月上旬):上半年煤炭价格持续上涨,企业成本增加,加上全球经济复苏预期强烈,通胀预期升温,大宗商品普涨。在碳中和、碳达峰背景下,光伏玻璃迎来扩产潮,成为拉动纯碱行业景气度回升的关键因素。另外,浮法玻璃对重碱需求也保持增长态势,下游拿货积极性较高,纯碱厂家涨价心态强烈,接连上调出厂价,市场乐观氛围浓厚,期货价格创上市以来的新高。

第二阶段(10月中旬-12月底):持续上涨的原料价格提升纯碱等下游企业的生产成本,引发社会各方面的强烈反应,国家发改委公布信息将依据价格法,对相关产品价格实施干预措施。同时高层也对榆林市、秦皇岛港等地煤价进行政策性压制,信息公布后原料价格大幅下行。成本端的松动,引发下游产品的价格下跌,纯碱市场情绪急速转弱。之后,由于能耗管控力度下降,而下游浮法玻璃市场因终端地产资金紧张,加工厂订单减少,库存压力较大,价格低位运行;光伏玻璃也面临着盈利减少的问题,产线投放时间推迟。整体需求减弱促使纯碱库存快速攀升,纯碱价格因此承压。

数据来源:博易大师

从玻璃市场来看,2021年期价整体呈冲高回落运行态势。大体可以分为二个阶段。第一阶段(1月-7月中旬):全球货币超发带来的流动性充裕推升大宗商品价格。同时,工信部提出严禁平板玻璃新增产能,在房地产竣工周期下,玻璃需求较好。由于上一年度玻璃供应紧张,年后贸易商和加工厂备货采购积极性很高。与此同时,玻璃加工厂和建筑工地复工,大量订单向玻璃加工厂传递,下游加工厂和贸易商在不断消耗自身库存,刚需补库也让上游厂家库存减少,国内玻璃库存大幅下降至历史低位,价格也跟随持续攀升。

第二阶段(7月下旬-12月):为抑制投机需求,郑州商品交易所发布对玻璃期货部分合约实施交易限额的公告,政策干预下市场交投都有所减弱。特别是10月份,在价格法干预下,原料煤炭价格大幅下行。成本端的松动,引发下游产品的价格下跌。同时因终端地产资金紧张,加工厂订单减少,库存压力较大,玻璃价格持续走弱。

数据来源:博易大师

二、基本面因素分析

1、纯碱产能产量及开工情况分析

从产能来看,中国纯碱产能主要集中在华东、华北、华中以及西北地区,这四个区域也是国内纯碱供应主要生产地。从2015-2021年国内纯碱产能来看,整体呈先降后增的态势。随着天然碱项目投放的临近,供应格局的转化也将带动整个纯碱释放发生巨大的变化。内蒙古远兴能源800万吨的天然碱矿预计在2022年正式投产,这将彻底改变中国纯碱市场格局与基础成本,以低成本的天然碱定价的格局将逐渐到来。由于此前天然碱占比较低,因此低成本的天然碱尚不足以冲击市场结构。投产后天然碱占比预计将从7%提高至25%左右,低成本、高产量的天然碱将快速挤占市场。

从产量来看,据隆众资讯统计,2021年1-10月份,国内纯碱累计产量在2423.33万吨,同比2020年增加2.2%。从开工情况看,上半年国内企业开工率多数时间高于2020年同期,但低于2019年,下半年整体开工率则与2020年较为接近。

数据来源:隆众资讯

数据来源:隆众资讯

2021年由于光伏市场的政策支持力度增大,纯碱企业订单明显增长,加上浮法玻璃行业对原材料的需求量大幅增长,表观消费与日俱增,带动纯碱市场逐渐走出亏损边缘,实现明显净利润,进而带动纯碱企业开工率不断提高,国内纯碱产量多数时间高于往年同期水平。不过三季度开始的能耗双控政策给纯碱生产带来一定程度的影响。根据发改委发布的《2021年上半年各地区能耗双控目标完成情况晴雨表》,青海、江苏等纯碱产能占比较大的省份被列为能耗强度与能源消费总量一级预警。之后相关省份相继分布降能耗的相关措施,加上拉闸限电等政策执行扩大化,开工率出现明显下降,纯碱产量与过去两年同期接近,而后随着政策的放松,开工有所恢复,年底产量再度提升。

2、纯碱库存分析

从库存来看,隆众资讯统计,截至2021年12月16日当周,国内纯碱库存达到160.89万吨,2020年同期库存2倍,为近三年最高水平。2021年国内纯碱库存波动较大,上半年纯碱供应平稳,而需求端因浮法玻璃高日熔量和光伏投产带来的增量,产销提升背景下库存不断去化,至三季度能耗双控启动且力度较大,对纯碱产能大省的管控导致供应减量,库存加速去化,在10月初一度下降至20万吨附近水平。但进入四季度,能耗双控力度放松,供应冲击减弱,叠加浮法玻璃需求减弱,光伏玻璃扩张不及预期,需求下降导致纯碱库存持续累积。由于纯碱库存与纯碱价格的相关性紧密,呈现明显负相关关系。通常库存小于20万吨为低库存;库存20万—35万吨为合理库存;库存大于40万吨为危险库存,目前的高库存给价格带来了明显的压力。

数据来源:隆众资讯

2022年来看,浮法工艺冷修减量以及光伏玻璃投产可能不及预期的情况下,特别是上半年为浮法波动需求带动,纯碱需求增量或有限。供应端整体或较为平稳,虽然天然碱装置将投产,但产量实际提高可能会在2023年,预计纯碱库存保持高位平稳运行,后市需关注碳中和背景下环保政策对供应端的影响。

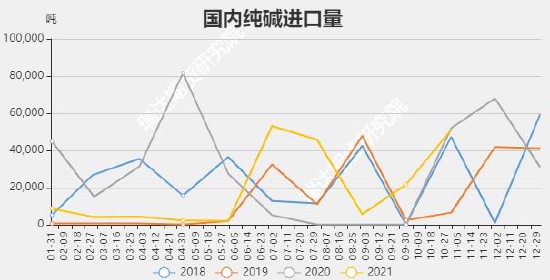

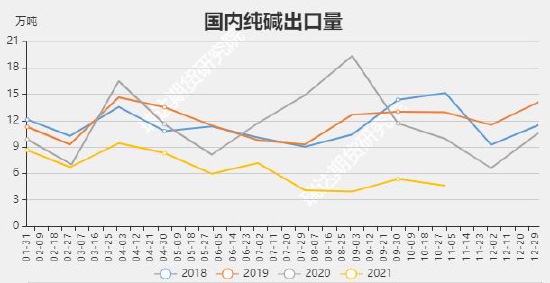

3、纯碱进出口情况

从国内纯碱进口情况看,海关统计,2021年1-10月纯碱累计进口量为19.86万吨,累计进口同比下降22.81%。从出口情况看,2021年1-10月纯碱累计出口量为64.15万吨,累计出口同比下降46.82%。因2021年国外经济复苏,纯碱需求量增加,货源表现紧张,2021年国内纯碱进口量整体下降,对于国内冲击有限。而出口量,2021年前三个季度国内需求支撑,订单充足,以国内消化为主,因此出口量出现明显下降。

数据来源:隆众资讯

数据来源:隆众资讯

4、纯碱下游需求分析

近年来,纯碱下游需求整体趋稳,但部分行业需求存在变化。重碱主要用于生产平板玻璃;轻碱主要用于日用玻璃行业、洗涤剂和食品行业等。2021年纯碱下游需求表现强,主流下游消费量增加。据隆众资讯统计,2021年国内浮法玻璃需求1251万吨,同比增加92万吨,涨幅7.94%;光伏玻璃需求量278万吨,同比增加83万吨,涨幅42.56%;日用玻璃消费量485万吨,增加40万吨,涨幅8.99%。其他行业纯碱需求整体大稳小动为主。

4.1 重质碱需求分析——浮法玻璃

(1)玻璃产能和产量

从浮法玻璃产能的变化看,2017-2021年主要集中华北、华东、华中以及华南地区,其中华北地区呈现下降趋势,华东保持平稳,华中先增后降,华南、东北和西南稳中上涨。建筑用平板玻璃受到国家环保指标的严格控制而无法扩张,但从产能利用率来看,2021年国内浮法玻璃产能利用率基本上保持在85%以上。据隆众资讯统计,截止2021年12月17日,国内玻璃生产线在剔除僵尸产线后共计296条(5867.55万吨/年),其中在产262条,冷修停产34条,浮法产业企业开工率为88.51%,产能利用率为89.08%。

数据来源:隆众资讯

产量方面,国家统计局公布的数据显示,2021年1-11月份国内平板玻璃累计产量为83999万重箱,同比增加8.4%。从浮法玻璃在产日熔量看,2021年全年均明显高于2020年同期水平。隆众数据显示,截至12月16日,国内浮法玻璃在产日熔量为17.4235万吨,依然高于2020年同期。

数据来源:wind 瑞达期货研究院

数据来源:隆众资讯

从浮法玻璃生产利润来看,2021年整体呈冲高回落态势。上半年利润持续攀升,至8月份利润一度高达1500元/吨以上。三、四季度受到产销走弱影响,玻璃价格下行,生产利润跟随走弱。据隆众资讯监测,截至12月16日,以煤制气为燃料的浮法玻璃价格为2034元/吨,利润442元/吨;以天然气为燃料的浮法玻璃价格2331元/吨,利润315元/吨;以石油焦为燃料的浮法玻璃价格2204元/吨,利润706元/吨。

数据来源:隆众资讯

2021年上半年,利润的快速恢复推升浮法玻璃在产产能的快速修复,而高利润的持续又催生更多的产能继续释放,因此在二季度出现产能净增加的情况,在产产能增长到5000万吨以上,原片产量也逐步回升到历年高位水平,随着利润的高位维持,原有的部分冷修产能也加速复产,一大批已经进入超期服役的生产线也不断拖延冷修的时间。然而,三季度市场开始变化,利润空间大幅压缩,随着部分生产线临近亏损,生产线被迫停产可能性逐渐增加,即便是有微利存在,在安全隐患的情况下继续生产的必要性也较低。

对于2022年,据悉除有明确计划的放水冷修产线外,还有19条产线窑龄已经超过十年,但目前暂无明确计划。后期如果利润持续低位甚至亏损,或者窑炉状态不佳,将有较大概率放水。据隆众资讯统计,刨除设计窑龄较长的产线,已有冷修意向+超期服役产线约25条产线,日熔量共计15700吨。按季节性来看,一季度为玻璃传统需求淡季,低利润将推动更多玻璃生产线冷修,从而减少供给。考虑到碳达峰碳中和目标下落后产能退出、延后的房地产竣工需求释放以及城市更新需求等积极因素,2022年玻璃市场亦无须过分悲观。

(2)玻璃库存分析

库存方面,2021年国内浮法玻璃企业库存波动幅度相对2020年较小。年初受疫情影响,国内物流运输受阻,玻璃市场贸易活动基本处于停滞状态。由于玻璃行业生产有一定的连续性,一旦窑炉点火,将进行连续性生产直至窑炉冷修,因此其产量依然保持稳定的输出,从而导致玻璃库存急速攀升。春节后,随着需求的复苏,企业库存逐步下降,本属于安装工程淡季的时点出现淡季不淡的情况,企业库存维持在低位运行并于5月末创出历史新低,上半年库存远低于2020年同期水平。

至三季度,恒大事件为主的地产行业资金风险加剧,建筑原材料回款周期拉长,叠加建材价格历史高位挤压下游利润,导致深加工企业采购积极性下降,企业库存开始逐渐累积并再次达到历年高位水平。2022年来看,在冷修产能逐渐增加、终端需求逐渐恢复的情况下,企业产销率可能再次回升,玻璃企业库存预计难以持续攀升。

数据来源:隆众资讯

(3)玻璃需求面分析

终端情况看,统计局数据显示,截止2021年1-11月份,房屋新开工面积累计值182819.53万平方米,累计同比减少9.1%;房屋竣工面积累计值68753.82万平方米,累计同比增加16.2%。虽然同比数据尚可,但环比增速明显放缓。

数据来源:wind 瑞达期货研究院

2021年上半年,深加工企业订单维持高景气度,下游需求旺盛,由于2020年春季疫情之下的停工,导致施工端继续拖延了至少3个月,从而使得2021年地产竣工交付压力更大。春节后地产施工旺季启动,施工面积与竣工面积均大幅增长。在需求的推动下,玻璃价格持续上行,但之后高价格则对需求形成一定程度抑制。然后,随着房地产调控加严,社融信贷存边际收缩迹象,“三道红线”政策影响之下房地产贷款收紧。由于7成以上的玻璃应用于房地产的后端,对玻璃的需求体现在房地产项目的竣工阶段。在持续调控态势下,房地产企业资金紧张状况削弱了玻璃竣工需求预期,部分房地产企业面临非常大的债务压力,房地产下行趋势愈发明显,竣工节奏也必然会受到影响。特别是三季度,受恒大事件的影响,地产销售大面积下滑,企业现金流极度紧张,建筑施工受到较大的冲击,从而导致建材出现了旺季不旺的情况。为此,深加工企业订单下滑,中下游贸易商、加工商基于订单状况和风险控制需求削减原片采购,玻璃表观需求逆季节性持续偏弱。

四季度以来,随着地产市场对经济的冲击出现端倪,金融监管机构多次就房地产行业合理贷款释放边际宽松和维稳的信号,房地产竣工需求预期边际转暖,下游补库需求温和释放。政策调控有所放松,地产行业最严政策底或已基本显现。随着房地产市场调控力度趋于稳定乃至支持力度增强,玻璃的房地产竣工端需求在2022年有望稳定在相对高位,延后的房地产竣工端需求将继续释放,消费韧性仍然存在。

此外,老旧小区的改造,以及玻璃幕墙、落地窗、双层LOW-E、中空、夹层等加工玻璃的普及,都将推升玻璃需求增量,特别是“碳中和”对玻璃加工品节能减排提出更高要求,夹层和中空玻璃需求量大,中长期来看对玻璃仍有较大推动。

4.2 重质碱需求分析——光伏玻璃

光伏发电属于环保可再生资源,在碳中和、碳达峰背景下,市场发展潜力巨大,中长期新能源对于石化能源的替代已是大势所趋。2021年8月1日起施行修订后的《水泥玻璃行业产能置换实施办法》中明确,对光伏玻璃产能置换实行差别化政策,新上光伏玻璃项目不再要求产能置换。

虽然下半年规划中的产线较多,但组件厂家开工负荷处于低位,厂家利润水平不高。光伏玻璃库存压力较大,价格出现一定松动,新单跟进情况一般。因此产线实际推进情况不及预期,部分产线投产时间推迟。隆众资讯统计,2021年初光伏在产2.9万吨/日,截止12月16日光伏在产4.3万吨/日,增加1.4万吨/日。之前计划年底集中投产的产能大概率会延期到2022年,2022年有计划投放总日熔量5万吨左右,部分企业投放时间待定。中长期来看,光伏玻璃对重碱用量仍将持续增加。

4.3 轻质碱需求分析

2021年年轻质碱下游开工率整体上升,再加上小苏打、泡花碱等新增产能投放,日用器皿、碳酸锂、水玻璃、磷酸盐等行业的需求也持续增长,轻质碱用量明显增加。由于生产1吨需要2吨左右的轻碱,随着新能源汽车行业的快速发展,碳酸锂对用量增幅扩大。据业内预测,锂需求拉动的纯碱需求在2025年有望达到210万吨每年。虽然碳酸锂对于纯碱使用占比总的用量不大,但也是一个增量因素。对于下游新兴行业,碳酸锂预期产能增量大,有望成为纯碱新的消费主流领域。

三、纯碱及其下游玻璃市场2022年行情展望

从纯碱市场看,环保治理、能耗管控将成为未来纯碱限制产能增长的重要手段,部分装置也受到碳中和政策影响主动退出,2022年将新增的天然碱矿将彻底改变中国纯碱市场格局与基础成本,不过产量实际提高可能会在2023年,供应端预计相对稳定。需求端来看,浮法工艺冷修减量以及光伏玻璃增量预期下,预计基本平稳,纯碱需求增量或有限。虽然目前纯碱厂家持续累库,但下游玻璃厂纯碱库存水平下降,随着社会库存低价货源的消化,玻璃厂存在补原料库存需求,有望使得纯碱厂家库存得到去化。在供需都相对稳定的情况下,预计2022年纯碱市场呈区间波动态势。

从玻璃市场看,玻璃产线无法新增,只能通过产能置换,供应端增加空间有限。目前各个地方对于玻璃的生产耗能及污染等问题有着更加严格的监管,特别是北方受制于环保压力,产线恢复难度较大,未来玻璃供应端压力不大。需求端来看,房地产政策调控有所放松,随着房地产市场调控力度趋于稳定乃至支持力度增强,玻璃的房地产竣工端需求在2022年有望稳定在相对高位,延后的房地产竣工端需求将继续释放。预计2022年玻璃价格运行重心有望抬升。

瑞达期货 林静宜

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们