摘要:

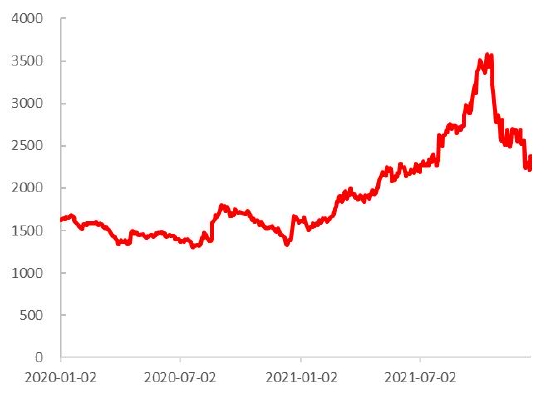

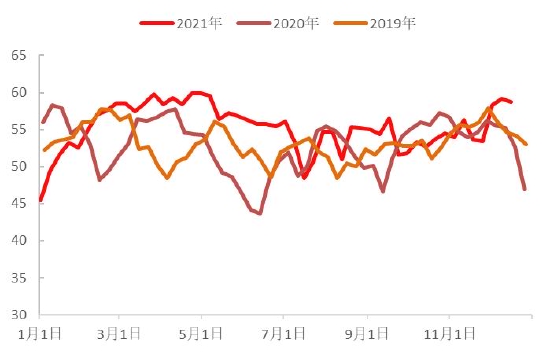

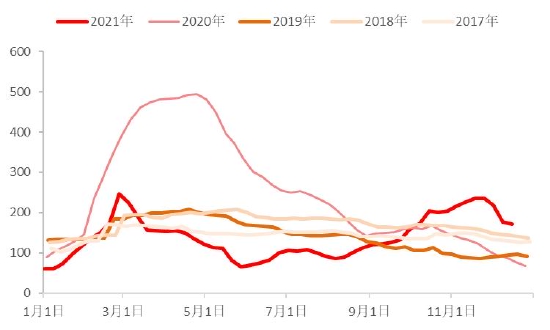

行情回顾:2021年纯碱价格大幅上涨,表现强于2020年同期。期货价格先扬后抑,走势可分为两个阶段:1月至10月上旬为第一阶段,期间纯碱主力合约价格大幅上涨,价格从1611元/吨上涨至3648元/吨,涨幅126.44%;10月中旬至12月下旬为第二阶段,期间纯碱期货大幅下跌,主力合约从高点3648元/吨下跌至最低2192元/吨,最大跌幅39.91%。

供需分析:2021年纯碱供需双增,但需求增速快于供应增速。从供给端来看,2021年纯碱产能小幅增加,产量同比增加3.73%,预计全年产量为2917.40万吨。从需求端来看,2021年纯碱需求增长明显,预计全年表观消费量为2863.75万吨,同比增加5.67%。轻碱下游日用玻璃产量增加预计为纯碱带来40.68万吨的增量需求,碳酸锂产量增加预计带来9.04万吨的增量需求;重碱下游浮法玻璃产量增加预计为纯碱带来101.72万吨的增量需求,光伏玻璃产量增加预计为纯碱带来48.10万吨的增量需求。受到需求增速较快影响,预计2021年国内纯碱总库存下降46万吨,碱厂库存上升,中下游库存下降。

市场展望:预计2022年纯碱供需基本平衡,产量基本持稳,需求有望增加40-80万吨。在需求增加的利好带动下,预计2022年纯碱价格有望维持相对高位,重碱现货价格有望运行在2000-3500元/吨区间,期货价格有望运行在1800-3600元/吨区间。分阶段来看,2022年下半年纯碱价格重心料将高于上半年价格重心,因上半年碱厂库存压力较大,价格维持相对较低水平以促进去库进程,下半年检修增加供应减少,价格上行概率较大。投资者后期可考虑背靠重要支撑位逢低做多,并严格设置止损;也可考虑逢低做多9-5价差,并严格设置止损。

不确定风险:浮法玻璃冷修数量较多;光伏玻璃投产不及预期;美联储加息导致大宗商品估值下降等。

一、行情回顾

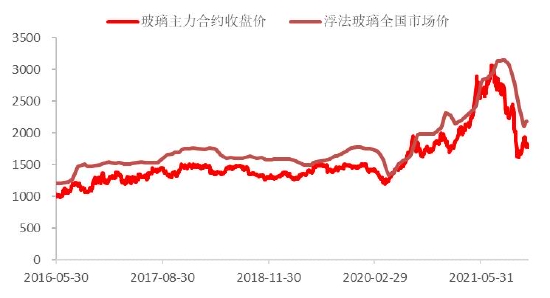

受到浮法玻璃和光伏玻璃产量增加带来的需求提升影响,2021年国内纯碱价格偏强运行,整体表现明显好于2020年同期价格表现。具体来看,2021年纯碱期货先扬后抑,价格走势可分为两个阶段:1月至10月上旬为第一阶段,期间纯碱主力合约价格大幅上涨,从年初的1611元/吨上涨至10月上旬的3648元/吨,涨幅126.44%;该阶段纯碱上涨的核心驱动是下游浮法玻璃和光伏玻璃产量的明显增长和阶段性的限电限产导致供应下降。10月中旬至12月下旬为第二阶段,期间纯碱期货大幅下跌,主力合约从高点3648元/吨下跌至最低2192元/吨,最大跌幅39.91%,该阶段纯碱价格大幅下跌的原因是国庆后国内出台了系列稳价保供的政策,煤炭供应增加价格大幅下跌,纯碱生产成本下移、供应增加以及下游浮法玻璃利润下降使得冷修预期增强。

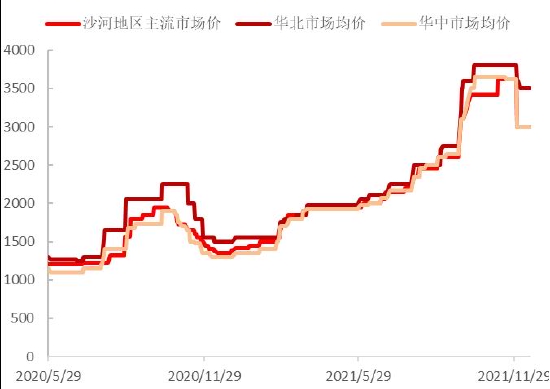

2021年纯碱现货价格走势和期货基本一致,但存在阶段性的差异。1月初至10月初纯碱现货价格弱于期货价格,现货贴水期货盘面100-300元/吨。但10月中旬至12月下旬,纯碱现货价格表现明显强于期货价格表现,期间纯碱现货价格跌幅小于期货价格跌幅,纯碱从现货贴水期货转变为现货升水期货,升水幅度一度超过1000元/吨。11-12月现货价格强期货价格弱,主要是受到上下游博弈影响,纯碱厂商挺价现货的意愿较强,而宏观和下游的产业资金看空情绪浓厚,预期较为悲观,使得期货价格连续大幅回调。

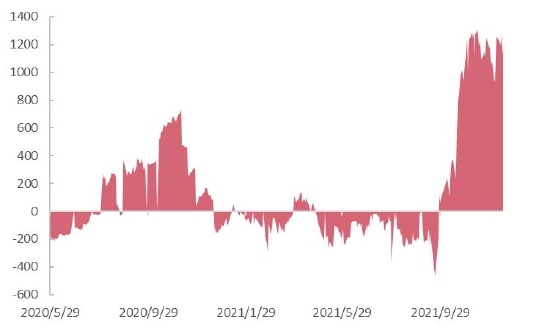

图1:纯碱主力合约价格走势(元/吨)

数据来源:Wind,中信建投期货

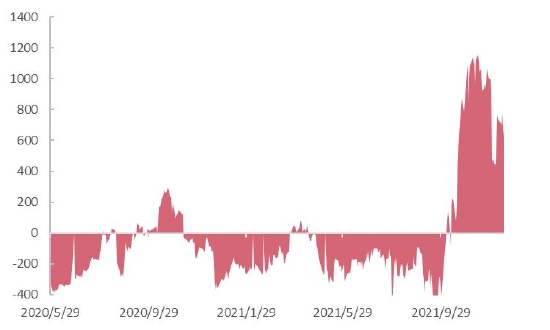

图2:国内纯碱现货价格(元/吨)

数据来源:Wind,中信建投期货

二、价格影响因素

1、成本:原燃料价格上行,纯碱价格重心上移

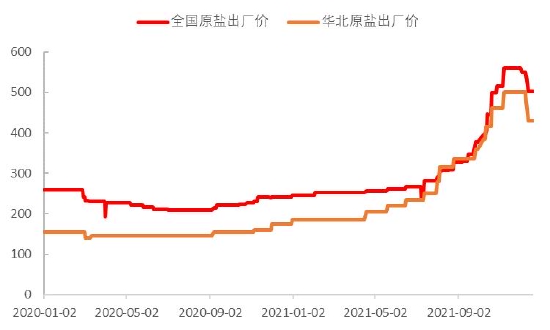

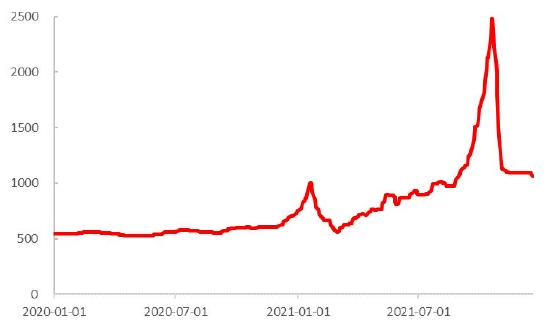

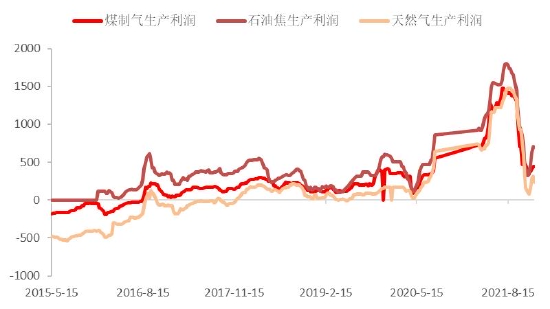

纯碱生产成本中,原盐、液氨、动力煤占纯碱生产成本的比重较高。2021年以来,纯碱上游原料价格大幅波动,整体较2020年同期出现明显上涨。2021年原盐全国出厂价均价为323元/吨,较2020年现货均价227元/吨上涨42.49%,截止12月27日,原盐全国出厂价为502元/吨,较年初的242元/吨上涨107.44%,期间现货价格最高涨至561元/吨。2021年河南液氨市场价均价为3703元/吨,较2020年现货均价2461元/吨上涨50.44%。截止12月27日,河南液氨市场价为3650元/吨,较年初的2975元/吨上涨22.69%,期间现货价格最高涨至4925元/吨。2021年动力煤现货价格大幅波动,2021年曹妃甸港Q5500动力煤现货均价为998元/吨,较2020年现货均价574元/吨上涨73.94%。截止12月27日,曹妃甸港动力煤现货价格为920元/吨,较年初的753元/吨上涨22.18%,期间现货价格最高涨至2479元/吨。

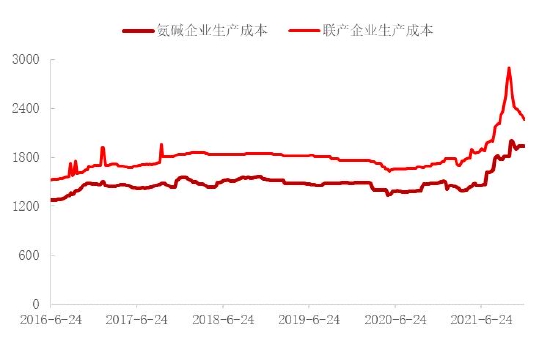

受到原燃料价格上涨带动,2021年纯碱生产成本上升,尤其是下半年成本上升较为明显。隆众资讯数据显示,2021年氨碱装置的年度平均生产成本为1620元/吨,较2020年均值上升192元/吨,联产装置的平均生产成本为2049元/吨,较2020年均值上升348元/吨。截止12月23日当周,氨碱装置的生产成本为1935元/吨,较年初上升437元/吨;联产装置的生产成本为2264元/吨,较年初上升534元/吨。短期纯碱生产成本仍然较高,对期现价格有较强的支撑作用,但后期动力煤现货价格下跌概率较大,纯碱生产成本有小幅下跌的空间。

图3:原盐现货价格(元/吨)

数据来源:Wind,中信建投期货

图4:液氨现货价格(元/吨)

数据来源:Wind,中信建投期货

图5:曹妃甸港动力煤现货价格(元/吨)

数据来源:Wind,中信建投期货

图6:纯碱生产成本(元/吨)

数据来源:隆众资讯,中信建投期货

2、供应:产能小幅增加,产量同比提升

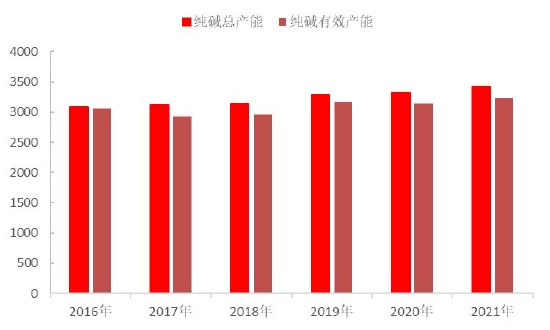

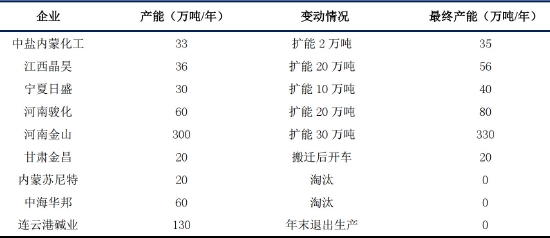

2021年纯碱总产能小幅增加,年内中盐内蒙化工、江西晶昊、宁夏日盛、河南骏化等装置产能扩张,甘肃金昌搬迁后恢复生产,内蒙苏尼特和中海华邦装置淘汰。百川数据显示,2021年纯碱总产能为3416万吨,有效产能为3231万吨,分别同比2020年增加89、89万吨。

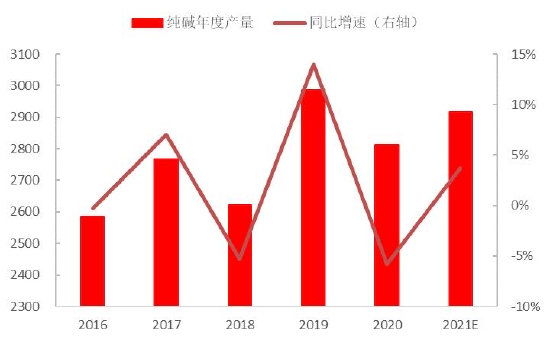

在产能增加和开工率提升的影响下,2021年纯碱产量同比小幅提升。在高利润的驱动下,2021年纯碱的开工率较2020年同期提升较为明显。隆众资讯数据显示,2021年国内纯碱行业整体开工率均值为78.21%,较2020年开工率均值74.85%提升3.36%。国家统计局公布数据显示,2021年1-11月国内纯碱累计产量为2666.40万吨,较2020年同期的2503.80万吨增长6.49%。考虑到12月份开工率和3月份开工率较为接近,用3月份的产量减去连云港碱业退出的产量损失,粗略估计12月份产量为251万吨左右,则2021年全年纯碱的产量预计为2917.40万吨,较2020年产量2812.40万吨增加3.73%。

分阶段来看,2021年纯碱产量呈现先增后减再增的趋势,1-4月纯碱产量逐步提升,5-9月纯碱产量逐步下降,10-12月产量逐步回升。1-4月产量提升,主要是春节后纯碱价格逐渐回升,装置开工率提升。5-9月产量下降,除夏季检修较为集中的影响外,还受到阶段性能耗双控的影响,导致产量出现下降。10-12月纯碱产量迅速回升,主要是10月中旬开始,国内出台系列煤炭稳价保供的措施,各地取消有序用电,在高利润的驱动下,纯碱开工率和产量出现明显回升。预计2022年纯碱供应仍将呈现U形走势,夏季检修将带动产量下降,其余时间在高利润的驱动下产量有望维持高位。

图7:国内纯碱总产能及有效产能(万吨)

数据来源:百川资讯,中信建投期货

图8:国内纯碱年度产量及增速(万吨)

数据来源:国家统计局,中信建投期货

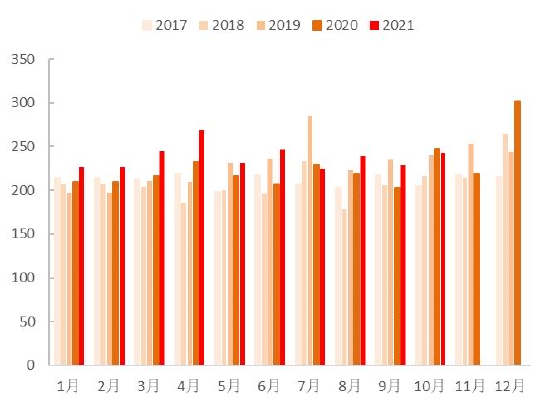

图9:国内纯碱周度产量(万吨)

数据来源:隆众资讯,中信建投期货

图10:国内纯碱周度开工率(%)

数据来源:隆众资讯,中信建投期货

表1:2021年纯碱装置变动情况(万吨/年)

数据来源:卓创资讯,中信建投期货

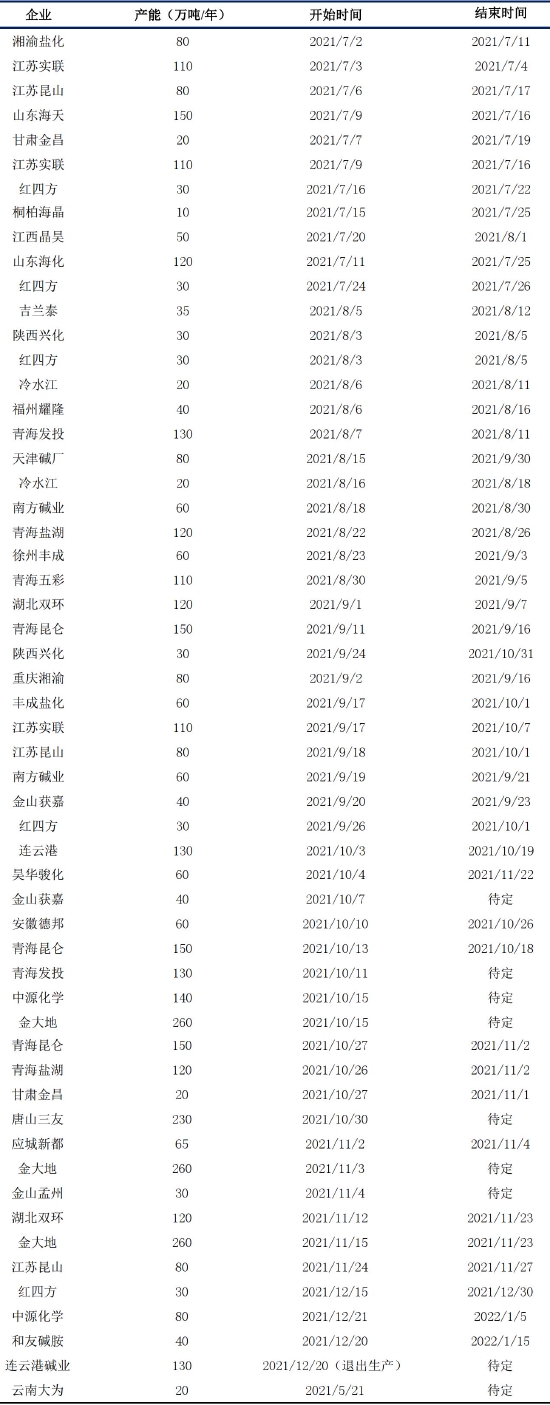

表2:2021年下半年纯碱装置检修情况(万吨/年)

数据来源:隆众资讯,中信建投期货

受到海运运费大涨等因素影响,2021年国内纯碱进出口量出现明显下滑。海关总署公布的数据显示,2021年1-11月国内进口量累计值为21.68万吨,同比2020年同期减少33.35%,取1-11月均值预测12月进口量,则2021年全年进口量预估为23.65万吨;2021年1-11月国内出口量累计值为70.40万吨,同比2020年同期减少44.67%,取1-11月均值预测12月出口量,则2021年全年出口量预估为76.80万吨。出口量降幅较进口量更大,主要是受到下半年国内纯碱现货价格大幅上涨,出口价格优势减少导致。预计2022年海运运费价格有望下降,进出口量同比增加,但进口量增幅较小,主要是国内需求量增加,内销利润更高。整体来看,当前我国纯碱的进出口量较少,占我国总产量、总需求量的比重也较低,进口量和进口价格对国内现货价格影响较小,进口量增加预计对短期情绪有一定影响。

图11:纯碱进口量统计(万吨)

数据来源:海关总署,中信建投期货

图12:纯碱出口量统计(万吨)

数据来源:海关总署,中信建投期货

3、需求:重碱需求表现较好,纯碱需求快速增长

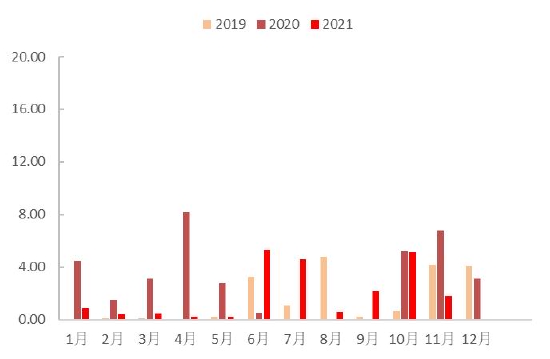

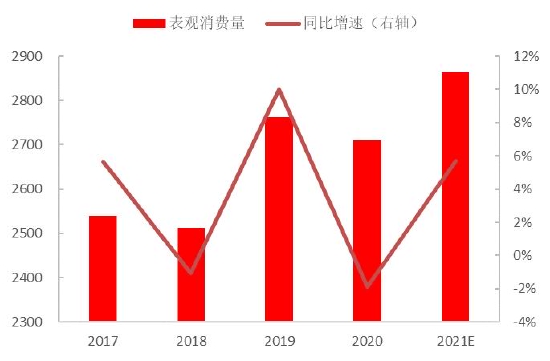

整体来看,2021年纯碱表观需求量增长明显,国家统计局数据显示,2021年1-10月,国内纯碱表观消费量累计值为2379.04万吨,较2020年同期的2189.99万吨增长8.63%。考虑到光伏玻璃和浮法玻璃产能的变动,取10月份的表观消费量估计11-12月的消费量,则2021年国内纯碱的消费量预估值为2863.75万吨,较2020年增加153.81万吨,增长5.67%。

图13:2017-2021年纯碱年度表观消费量(万吨)

数据来源:Wind,中信建投期货

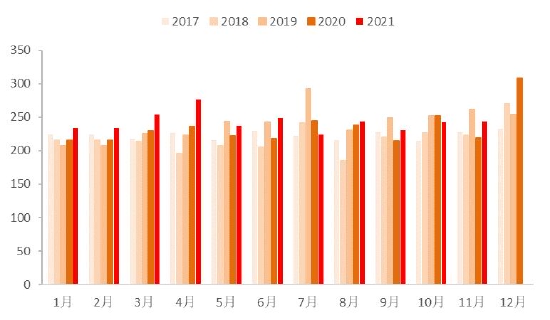

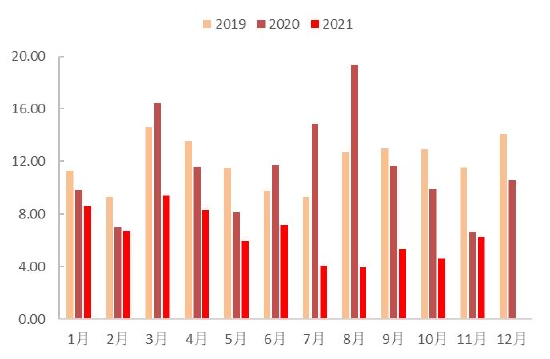

图14:2017-2021年纯碱月度表观消费量(万吨)

数据来源:Wind,中信建投期货

3.1 玻璃产量增加,重碱需求持续提升

2021年重碱需求增加较为明显,主要是下游浮法玻璃和光伏玻璃产能提升及产量增加带来较多的增量需求。国家统计局数据显示,2021年1-11月国内平板玻璃累计产量为92999.00万重量箱,较2020年同期的86243.40万重量箱增加7.83%。

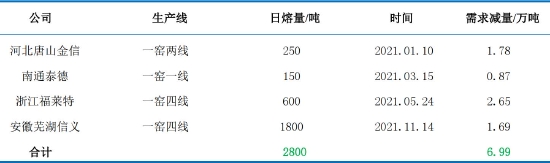

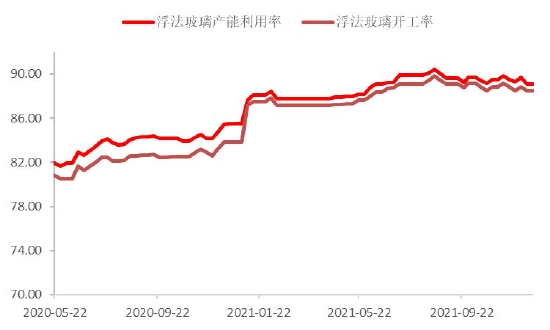

2021年国内浮法玻璃利润整体维持高位,产量明显增加。根据隆众资讯统计,2021年国内新增广东明轩等6条玻璃生产线,净增日熔量为4750吨;复产点火生产线包括本溪玉晶等20条生产线,净增日熔量为13100吨;放水冷修生产线包括芜湖信义等15条生产线,净减少日熔量为9650吨。截至12月23日,国内浮法玻璃生产线为296条,其中在产262条,总产能为174235吨/日,年内产能净增加8200吨/天,较年初增长4.94%。按照1吨玻璃消耗0.2吨纯碱进行测算,则预计2021年浮法玻璃新建生产线为纯碱带来16.67万吨的增量需求,复产生产线为纯碱带来49.60万吨的增量需求,冷修生产线导致纯碱需求量减少29.38万吨。根据隆众资讯数据,2021年浮法玻璃产能利用率均值为88.79%,则2021年浮法玻璃产能变动对纯碱的增量需求约32.75万吨。考虑到2021年浮法玻璃产能利用率从2020年均值83.10%提升至88.79%,则产能利用率提高带来纯碱的增量需求为68.97万吨。综合来看,2021年浮法玻璃对纯碱的增量需求增加预计为101.72万吨。

2021年浮法玻璃价格呈现明显的先扬后抑价格走势,1-7月价格呈现上涨趋势,8-12月价格弱势下跌。1-7月浮法玻璃价格大幅上涨,期间浮法玻璃库存先增后减,玻璃生产利润较好,冷修数量较少。8-12月浮法玻璃期现价格大幅下跌,期间浮法玻璃库存大幅减少,利润缩水明显,冷修数量增加。尤其是进入11月后,受到浮法玻璃现货价格下跌影响,天然气工艺生产线的利润一度跌至不足100元,市场预期前期因高利润维持生产的高龄生产线可能出现集中冷修,在浮法玻璃冷修的预期下,11-12月纯碱价格呈现下跌趋势,市场看空纯碱的情绪较重。

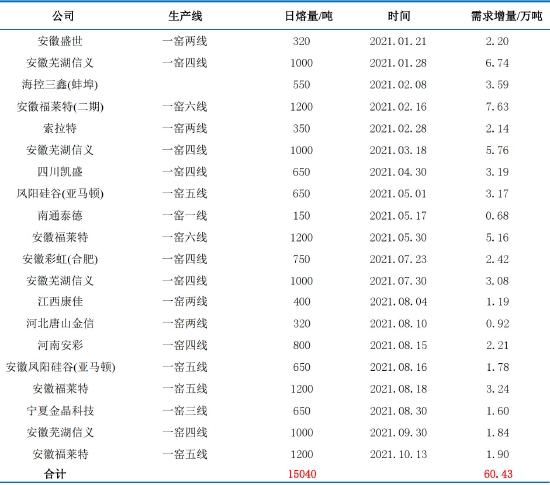

除浮法玻璃产量增加带来的利好外,2021年纯碱价格上行的核心驱动还在于光伏玻璃产能的大量扩张。在双碳背景下,国内光伏产业迅速发展,光伏玻璃的需求也大量增加,带动国内光伏玻璃的生产线密集投产。据统计,2021年国内新建点火的生产线包括安徽福莱特等20条生产线,日熔量增加15040吨;冷修4条生产线,日熔量减少2800吨。综合来看,2021年国内光伏玻璃产能净增加12240吨/天,截止2021年12月23日,国内光伏玻璃的在产产能为41560吨/天,较年初的29320吨/天增长41.75%。按照1吨光伏玻璃需要0.2吨纯碱进行测算,2021年光伏玻璃新建生产线为纯碱带来60.43万吨的增量需求,冷修生产线导致纯碱需求量减少6.99万吨。若按照90%的产能利用率估算,则预计2021年光伏玻璃对纯碱的需求增加48.10万吨,2021年光伏和浮法玻璃对纯碱的增量需求合计为149.82万吨,月平均增量需求为12.48万吨。2022年国内仍有大量的光伏玻璃生产线计划投放,有望为纯碱价格提供较强的支撑。

表3:2021年国内浮法玻璃复产生产线(吨/天)

数据来源:隆众资讯,中信建投期货

表4:2021年国内浮法玻璃冷修生产线(吨/天)

数据来源:隆众资讯,中信建投期货

表5:2021年国内浮法玻璃新建生产线(吨/天)

数据来源:隆众资讯,中信建投期货

表6:2021年光伏玻璃新建生产线(吨/天)

数据来源:隆众资讯,中信建投期货

表7:2021年光伏玻璃冷修生产线(吨/天)

数据来源:隆众资讯,中信建投期货

图15:浮法玻璃价格走势(元/吨)

数据来源:隆众资讯,中信建投期货

图16:浮法玻璃生产利润(元/吨)

数据来源:隆众资讯,中信建投期货

图17:浮法玻璃产能利润率及开工率(%)

数据来源:隆众资讯,中信建投期货

图18:浮法玻璃库存(万吨)

数据来源:隆众资讯,中信建投期货

3.2 轻碱下游表现不一,整体需求量小幅增长

2021年轻质纯碱下游需求量小幅增加,不同细分下游表现有所差异。与重碱下游集中在浮法玻璃和光伏玻璃不同,轻质纯碱下游较为分散,主要包括日用玻璃制品及玻璃包装容器、硅酸钠(泡花碱)、小苏打、味精、氧化铝、洗涤剂、碳酸锂等行业。除小苏打、碳酸锂产量呈现明显的上升趋势外,近几年国内的日用玻璃、泡花碱、味精、洗涤剂等行业的产量和消费量变动不大,行业饱和度较高。预计未来轻碱下游的需求整体仍然持稳为主,主要增量需求来自碳酸锂和小苏打产量增加,但对纯碱总需求的带动较为有限。

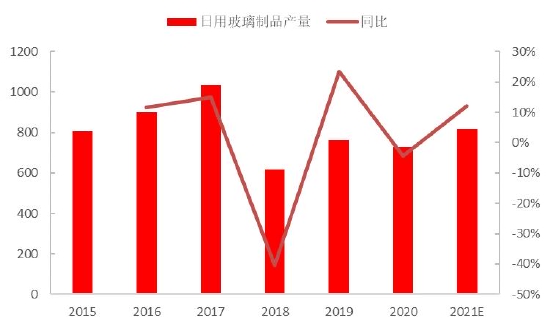

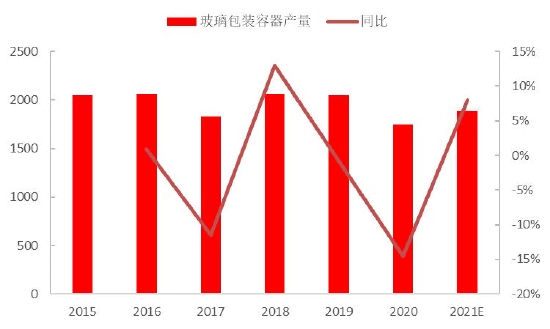

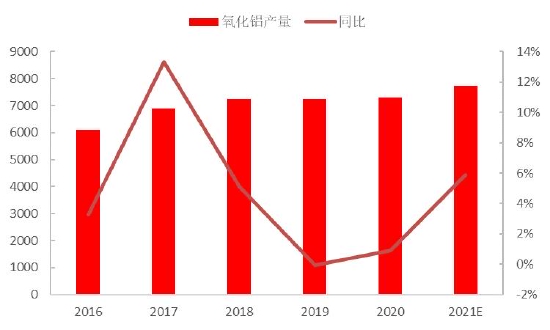

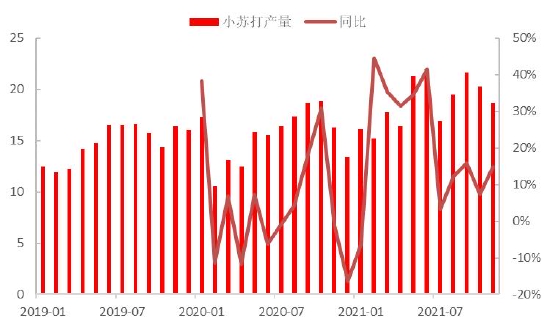

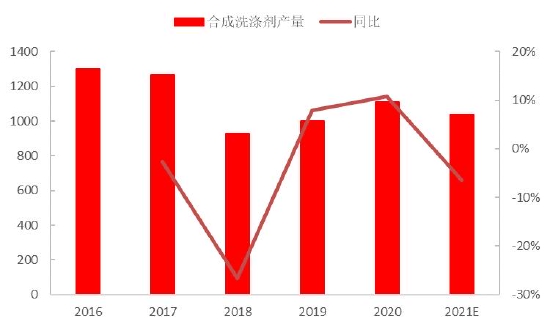

具体来看,因2020年疫情导致产量基数较低,2021年日用玻璃制品和玻璃包装容器的产量出现了明显的增长。国家统计局数据显示,2021年1-8月,国内日用玻璃制品累计产量为543.10万吨,同比增长23.88%,玻璃包装容器累计产量为1257.7万吨,同比增长14.2%。取前8个月均值估计9-12月产量(可能略高估全年产量,因9月开始纯碱现货价格大幅上涨,轻碱下游出现减产),则2021年国内日用玻璃制品产量预测值为814.65万吨,较2020年的728.00万吨增加11.95%,较2019年的762.00万吨增加6.96%;2021年国内玻璃包装日期产量预测值为1887万吨,较2020年的1748.00万吨增加7.95%,较2019年的2046.00万吨减少7.77%。2021年日用玻璃制品和玻璃包装容器合计产量预测值为2702万吨,较2020年同期的2476万吨增长9.13%,较2019年同期减少3.77%。国家统计局数据显示,2021年1-11月国内氧化铝累计产量为7115.30万吨,较2020年同期的6704.00万吨增加6.14%,取1-11月均值估计12月产量,则2021年产量预测值为7762.00万吨,较2020年的7313.20万吨增加6.14%。国家统计局数据显示,2021年1-11月国内合成洗涤剂累计产量为942.60万吨,较2020年同期的1008.90万吨减少6.57%,全年估计产量为1037.02万吨,较2020年同期减少6.49%;2021年1-8月国内合成洗衣粉累计产量为204.20万吨,较2020年同期的234.90万吨减少13.07%,全年估计产量为318.12万吨,较2020年同期减少10.42%。百川资讯数据显示,2021年1-11月国内小苏打累计产量为205.65万吨,较2020年同期增加19.43%,全年估计产量为224.32万吨,较2020年增加20.85%。

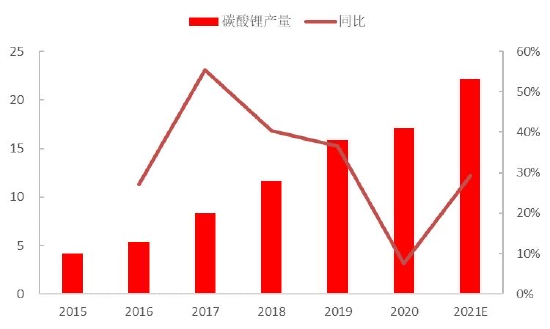

受到国内新能源产业发展带动,尤其是受到新能源汽车产销大幅增加影响,近几年国内碳酸锂产量出现明显增长,产量从2015年的4.20万吨增加至2020年的17.10万吨。2021年1-11月国内碳酸锂累计产量为20.20万吨,全年产量预测值为22.12万吨,较2020年的17.10万吨增加29.36%。根据国内碳酸锂产能投放计划,预计未来几年国内碳酸锂产量有望延续快速增长的态势,按照1吨碳酸锂消耗1.8吨轻质纯碱计算,碳酸锂产量的增加有望持续为轻质纯碱带来增量需求,但考虑到当前基数较低,短期对纯碱总需求的带动仍然有限。

综合各个消费领域来看,按照日用玻璃吨耗0.18计算,2021年日用玻璃为纯碱带来的增量需求约40.68万吨;按照碳酸锂吨耗1.8计算,2021年碳酸锂为纯碱带来的增量需求为9.04万吨。其它轻碱下游预计变化不大,因泡花碱、洗涤剂、味精等行业产量预计小幅下降,氧化铝、小苏打产量上升,预计除日用玻璃和碳酸锂外的其它轻碱下游需求变动不大,此次假设其它下游总需求持稳,则2021年轻碱下游为纯碱带来的增量需求约50万吨。

图19:日用玻璃制品产量及增速(吨)

数据来源:国家统计局,中信建投期货

图20:玻璃包装容器产量及增速(吨)

数据来源:国家统计局,中信建投期货

图21:氧化铝产量及增速(万吨)

数据来源:国家统计局,中信建投期货

图22:小苏打产量及增速(万吨)

数据来源:百川资讯,中信建投期货

图23:合成洗涤剂产量及增速(万吨)

数据来源:国家统计局,中信建投期货

图24:碳酸锂产量及增速(万吨)

数据来源:百川资讯,中信建投期货

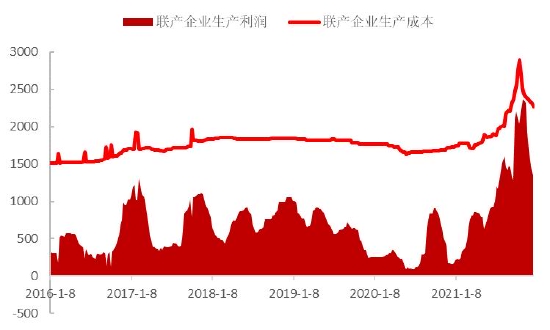

4、利润:现货价格大涨,纯碱利润显著改善

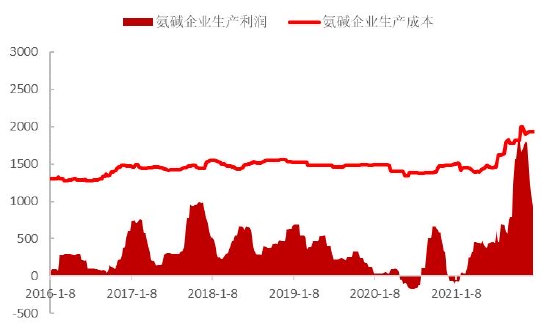

2021年纯碱生产成本和生产利润都较2020年出现明显的增长,整体呈现先升后降的趋势。2021年联产企业平均的生产利润为1163元/吨,较2020年均值350元/吨上升813元/吨;2021年氨碱企业平均生产利润为699元/吨,较2020年均值114元/吨上升584元/吨。在11月份,联产企业生产利润一度达到2373元/吨,氨碱装置生产利润一度达到1799元/吨,但自11月开始,纯碱现货价格重心向下,生产利润明显缩水,截止2021年12月23日当周,联产企业的生产利润为1351元/吨,氨碱企业的生产利润为924元/吨。

2021年纯碱生产利润上升,主要是受到纯碱现货价格大幅上涨的带动,10月份纯碱现货价格一度涨至3800元/吨附近,但随着下游的抵触情绪增加,玻璃生产企业转向消耗社会库存和前期持有的原料库存,从碱厂采购的积极性大幅下滑,碱厂累库速度超预期,现货价格下跌,生产利润下降。但当前纯碱的生产利润仍然较高,预计短期利润仍有压缩空间,现货价格或将继续下跌。中期来看,纯碱的需求增加是市场共识,光伏玻璃投产将带来显著的增量需求,预计2022年纯碱的生产利润将维持一个较高的水平。

图25:氨碱企业生产成本与利润(元/吨)

数据来源:隆众资讯,中信建投期货

图26:联产企业生产成本与利润(元/吨)

数据来源:隆众资讯,中信建投期货

5、库存:纯碱总库存先减后增,整体小幅去库

按照前文估计,2021年国内纯碱年度产量预估为2917万吨,较2020年增加105万吨;2021年纯碱下游浮法和光伏玻璃净新增产能共计20440吨/天,预计浮法和光伏玻璃产能变动为纯碱带来的增量需求合计为150万吨,轻碱下游需求小幅增加,预计增量需求为50万吨;2021年纯碱进口量预计为24万吨,出口量预计为77万吨,净出口量减少49万吨。按照上述数值进行计算,2021年国内纯碱总库存预计减少46万吨。

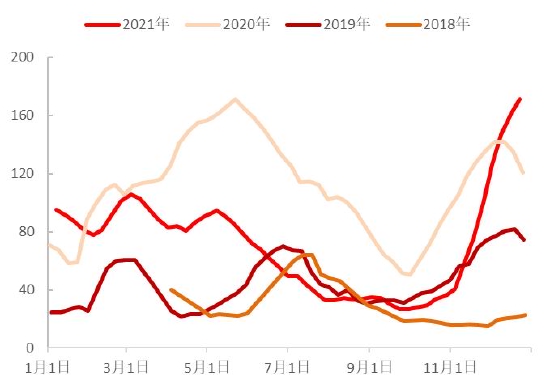

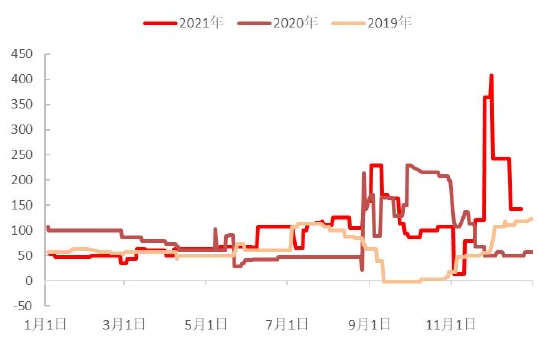

具体来看,2021年纯碱厂库呈现先减后增的趋势,1-9月整体维持去库走势,年初纯碱厂库约99.89万吨,3月份增加至105.53万吨,随后持续去库近半年,至9月末纯碱厂库最低到达25.56万吨。10-12月纯碱厂库大幅增加,至12月末纯碱厂库增加至171.47万吨。1-9月纯碱厂库整体维持下降趋势,期间纯碱价格上行,下游浮法和光伏玻璃产量增加带来纯碱需求增加,市场对纯碱价格的预期较好,贸易商、期现商和玻璃厂等中下游拿货积极性较好,此外9月份纯碱部分主产区受到能耗双控政策的限制,纯碱产量下降导致库存到达一个极低的水平。10-12月纯碱厂库大量累积,主要是前期双控措施的限制取消,在高利润刺激下纯碱开工率和产量提升,下游抵触纯碱现货高价,转为消耗前期持有的原料库存,部分下游从价格更低的交割库进行拿货,纯碱厂库持续累积。

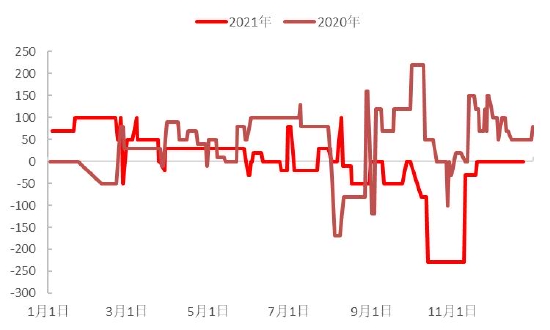

与纯碱厂库走势不同,2021年纯碱交割库库存先增后减,1月初至10月中旬纯碱期货升水现货,期货呈现明显的contango结构,期现商大量采购现货并在期货盘面抛货,交割库库存大量累积,至10月中旬纯碱交割库库存上升至80.94万吨;10月中旬至12月下旬,因纯碱厂家现货报价远高于交割库货源报价且期货一度转向back结构,纯碱下游积极从交割库进行拿货,交割库库存大幅下降,至12月下旬交割库库存下降至14.69万吨。与交割库库存走势类似,下游玻璃厂持有的纯碱原料库存也呈现出先增后减的走势。据隆众资讯统计,占总产能36%的玻璃厂的纯碱可用天数从年初的48天一度上升至8月末的57天,随后持续下降,至12月末可用天数下降至33天。

综合来看,2021年纯碱市场整体小幅去库,年内库存在上游碱厂和贸易商、期现商等中游和玻璃厂等下游之间流转,当库存转移至中下游时,碱厂涨价和挺价意愿较强;当库存回流至碱厂时,价格弱势运行,趋于下跌。考虑到2021年12月连云港碱业退出生产和部分企业年末检修,叠加年末下游玻璃厂存在补库需求,预计春节前纯碱厂库有望小幅下降,春节后随着下游补库和光伏投产带来的增量需求,预计2022年上半年整体维持去库走势,夏季纯碱检修计划增加,库存有望到达相对低位,下半年库存压力较小,价格上涨概率较上半年更大。

图27:国内纯碱生产企业库存(万吨)

数据来源:隆众资讯,中信建投期货

图28:国内纯碱生产企业轻质、重质纯碱库存(万吨)

数据来源:隆众资讯,中信建投期货

三、基差及价差分析

1、基差分析

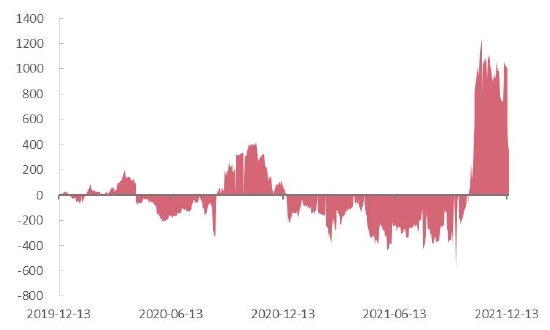

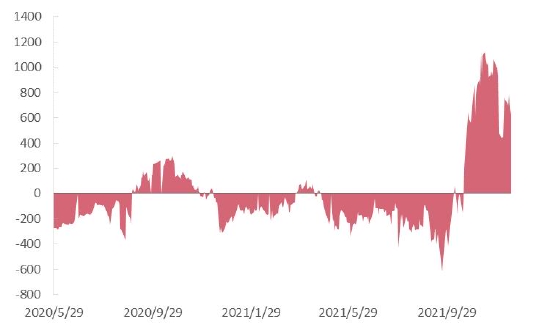

2021年纯碱现货价格与期货价格的基差呈现先弱后强的特征,1-9月基差弱势运行,期间现货价格弱于期货盘面;10-12月基差走强,期间现货价格明显强于期货盘面。1-9月期现价格同步上涨,但市场预期未来价格上行,期货价格一直高于现货价格,期间基差维持在-400至0元期间,提供了明显的买现货抛期货的无风险套利机会,带来的结果是纯碱厂库下降、交割库库存上升。10-12月,受到煤炭价格下跌、纯碱产量提升和下游利润缩水等利空影响,纯碱期货大幅下跌,跌幅超1200元/吨,但现货挺价意愿较强,现货下跌幅度明显小于期货盘面,基差大幅走强,一度升高至1000元/吨上方,带来的结果是前期无风险套利机会消失,交割库库存大量流出,纯碱厂库持续累积。分地区来看,华北地区现货价格与期货盘面的基差整体强于华中地区现货价格与期货盘面的基差,因多数时候华北地区纯碱现货价格高于华中地区现货价格。预计后期纯碱基差仍有修复空间,且该修复大概率通过现货价格下跌来实现,2022年纯碱现货与期货的基差有望在-300至300元/吨区间运行,整体变动不大。

图29:全国现货均价与纯碱主力合约基差(元/吨)

数据来源:Wind,中信建投期货

图30:沙河地区现货均价与纯碱主力合约基差(元/吨)

数据来源:Wind,中信建投期货

图31:华北地区现货均价与纯碱主力合约基差(元/吨)

数据来源:Wind,中信建投期货

图32:华中地区现货均价与纯碱主力合约基差(元/吨)

数据来源:Wind,中信建投期货

2、价差分析

从重质和轻质纯碱现货价差进行分析,2021年重碱与轻碱价差呈现先升后降再升的趋势,价差整体大于2020年同期水平。1-8月重碱与轻碱价差扩大,期间重碱需求表现较好,重碱现货价格涨幅大于轻碱,9月初全国重碱现货价差突破1-8月的50-100元/吨的价差区间,一度达到200元/吨。9-10月重碱与轻碱价差缩小,从200元/吨缩小至14元/吨,部分地区一度出现轻碱价格高于重碱价格的倒挂现象,主要是前期轻碱产量较低,库存也较低,10月份轻碱厂库一度下滑至10万吨的低位,部分地区轻碱现货供应紧张。11-12月重碱与轻碱价差再度扩大,价差一度扩大到300元/吨上方,主要是受到轻碱价格大涨导致下游亏损减产的影响,11-12月轻碱现货价格明显走跌,而重碱下游产能产量较为稳定,需求变动不大,纯碱生产企业对重碱挺价意愿较强,导致价差扩大。但因为重碱与轻碱的生产转换难度较低,短期的价差异常不会持续较长时间,预计2022年重碱与轻碱的价差有望回归到50-100元/吨的正常区间内。

从区域价差进行分析,因国内纯碱交割库主要集中在华北和华中地区,此处简单分析沙河和华中地区现货价格价差。通过数据可以看出,2021年沙河地区与华中地区纯碱的价差变动较小,绝对值小于2020年同期,且有较长的时间在0值附近,表明二者的定价较为接近,主要是受到期货价格发现的功能增强,沙河地区和华北地区的定价都逐渐靠拢期货盘面价格。预计2022年沙河地区与华中地区现货的价差变动较小,趋同性较好。

图33:重质纯碱与轻质纯碱价差(元/吨)

数据来源:Wind,中信建投期货

图34:沙河地区与华中地区市场价价差(元/吨)

数据来源:Wind,中信建投期货

四、总结及行情展望

1、总结

2021年纯碱期现价格大幅上涨,整体强于2020年同期价格表现,走势呈现先扬后抑的特征,1-9月纯碱价格大幅上涨,主要是受到浮法玻璃和光伏玻璃产量增加带动需求增长的影响;10-12月纯碱价格大幅下跌,主要是受到成本下降、产量提升和库存增加的影响。从基本面来看,2021年纯碱生产成本和利润明显上升,成本端动力煤、液氨、原盐等价格都出现明显上涨。2021年纯碱供需双旺,2021年纯碱产量预测值为2917.40万吨,同比增长3.73%;2021年纯碱表观需求量预计增加153.81万吨至2863.75万吨,同比增长5.67%。通过测算发现,2021年浮法玻璃对纯碱的增量需求约102万吨,光伏玻璃对纯碱的增量需求约48万吨,日用玻璃对纯碱的增量需求约41万吨,碳酸锂对纯碱的增量需求约9万吨,其它轻碱下游总需求预计持稳。2021年纯碱进口量预计为24万吨,出口量预计为77万吨,净出口量预计为53万吨,同比减少49万吨。因需求增量大于产量和净出口减量,预计2021年国内纯碱总库存下降46万吨。

2、行情展望

2.1 供应:供应大稳小动,产量预计基本持平

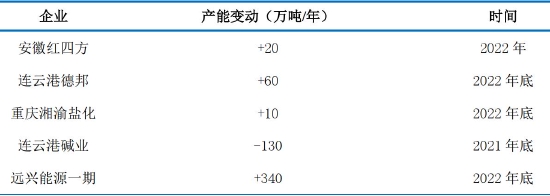

根据目前统计的产能投放计划,预计2022年有4套纯碱装置计划新增产能,其中包括安徽红四方装置产能增加20万吨/年,连云港德邦新增60万吨/年的产能,重庆湘渝盐化煤气化节能技术升级改造增加20万吨/年的产能,远兴能源天然碱项目一期投产新增340万吨/年的产能;2021年12月连云港碱业退出生产,产能减少130万吨/年,初步预计2023年下半年新装置投料生产。据调研了解,因装置问题,此前发布公告的远兴能源天然碱一期项目大概率不能在2022年底投料生产,最快在2023年上半年投产,该部分产能对2022年实际供需影响不大。

考虑到连云港德邦和重庆湘渝盐化新增产能可能在年底才实际投产,并结合2022年纯碱需求将小幅增加的预测,为满足下游需求增加预计2022年纯碱开工率均值将小幅提升,初步估计2022年国内纯碱年度产量基本持平2021年,年度产量有望在2900-2950万吨。进口方面,考虑到国内一些浮法玻璃大厂在海外拓宽采购渠道,2022年海运价格下跌后国内进口量有望小幅增加,预计2022年国内纯碱进口量在30-40万吨左右。

表8:2022年纯碱装置变动情况(万吨/年)

数据来源:隆众资讯,卓创资讯,中信建投期货

2.2 需求:浮法冷修与光伏投产预期同在,需求预计小幅增加

2021年纯碱主要下游浮法玻璃、日用玻璃、光伏玻璃的需求都出现了较为明显的增长,但市场对于2022年需求的变动存在较大分歧。一部分投资者较为悲观,认为2022年浮法玻璃价格弱势运行,利润缩水,前期超龄生产的生产线可能出现集中冷修,浮法玻璃产量下降,对纯碱需求出现明显减少,此外该部分投资者认为光伏玻璃实际投产进度可能远不及市场预期,2022年纯碱总需求出现明显下降。另一部分投资者对2022年行情较为乐观,认为房地产行业不会硬着陆,地产竣工基数犹在,浮法玻璃价格可能仍值得期待,在较高利润的支撑下2022年浮法玻璃冷修的数量可能不如市场预期的那么多,对纯碱的需求不会明显减少,且2022年有近4万吨的光伏玻璃投产计划,有望为纯碱带来显著的增量需求。

结合对宏观和产业的分析,我们认为2022年纯碱的需求大概率小幅增长,但增量有限。轻碱下游日用玻璃、泡花碱、味精、洗涤剂、氧化铝等行业的产量变化预计较小,因行业饱和度较高,需求变动不大,产量也不会出现明显变动。双碳背景下,国内碳酸锂需求量和产量有望维持高增速,按照市场普遍预期,2022-2025年国内碳酸锂产量有望维持近30%的增速,则2022年国内碳酸锂产量有望达到28.76万吨,为纯碱带来11.94万吨的增量需求。

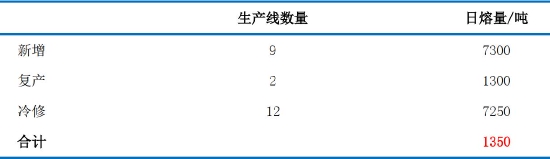

重碱下游主要关注浮法玻璃冷修量和冷修时间,以及光伏玻璃实际投产量和投产时间。根据隆众资讯统计,2022年预计新增9条浮法玻璃生产线,新增产能7300吨/天;预计复产点火2条浮法玻璃生产线,新增产能1300吨/天;预计冷修12条生产线,产能减少7250吨/天。综合来看,根据目前已经公布的产能变动计划,预计2022年浮法玻璃产能净增加1350吨/天,按照86%产能利用率、点火冷修时间均为2022年6月30号进行测算,该部分净增加的产能将带动纯碱需求增加4.24万吨。除前文提到的12条有明确的冷修计划的生产线外,还有多条可能出现冷修的超龄生产线,该部分产线涉及的日熔量约16000吨/天。前期浮法玻璃价格高位,利润较好,该部分产线不断推迟放水冷修时间,但当前浮法玻璃期现价格下跌,利润缩水明显,2022年部分生产线可能会进行冷修。结合2022年以稳为主的政策导向,我们进行较为保守的估计,假设这16000吨/天的浮法玻璃产能有一半进行冷修,平均冷修时间为2022年6月30日,年内不再复产点火,产能利用率为86%,则该部分冷修生产线导致2022年纯碱需求量下降25.11万吨。

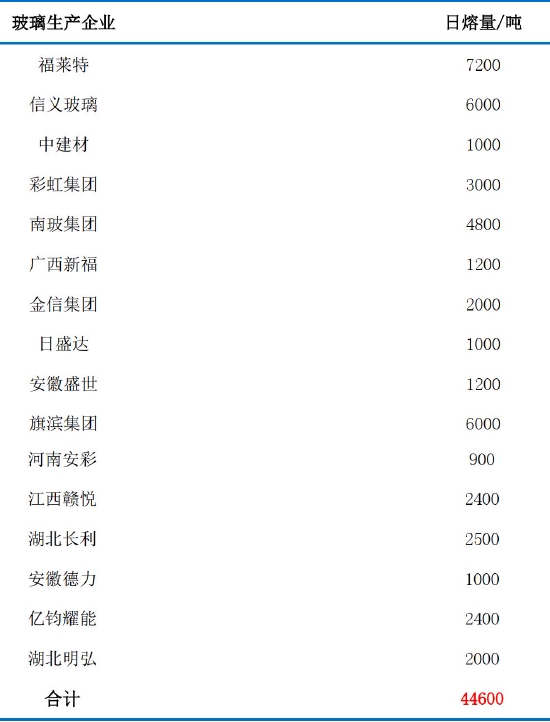

2021年12月15日,中国光伏行业协会名誉理事长王勃华表示,2021年国内光伏装机量预测由原来的55-65GW下调至45-55GW,不及预期的原因包括指标下发滞后、价格上涨等;但在国内巨大的光伏发电项目储备量推动下,2022年光伏装机可能会增至75GW以上。光伏装机量的大量增长,将带动国内光伏玻璃需求的增加,进而带动纯碱需求的增加。根据国内主要玻璃厂商披露的信息来看,2022年国内光伏玻璃投产计划较多,其中既包括光伏玻璃企业信义玻璃等产能扩张的计划,又包括传统的浮法玻璃生产企业旗滨集团等进军光伏玻璃产业的投产计划。初步统计,2022年有44600吨/天的光伏玻璃产能计划投放。考虑到因光伏玻璃价格下滑等不利因素的影响,我们保守估计2022年实际投放50%的产能,即22300吨/天,假设光伏玻璃的产能利用率为90%,产能平均投放时间为2022年6月30日,则2022年光伏玻璃投产带来纯碱需求增加73.26万吨。

综上,预计2022年国内碳酸锂产能扩张带来纯碱需求增加11.94万吨,浮法玻璃产能变动导致纯碱需求减少20.87万吨,光伏玻璃投产带来纯碱需求增加73.26万吨,2022年纯碱总需求有望增加64.33万吨。对潜在的误差进行适度修正,预计2022年纯碱需求有望增加40-80万吨,表观需求在2890-2930万吨左右。

表9:2022年国内浮法玻璃产能变动(吨/天)

数据来源:隆众资讯,中信建投期货

表10:2022年国内光伏玻璃投产计划(吨/天)

数据来源:隆众资讯,中信建投期货

3、年度策略

综合考虑2022年纯碱的供需结构和当前的供需基本面,我们对于2022年纯碱行情的判断是负“重”前行,结构性行情依旧可期。负“重”前行指的是短期纯碱价格受到碱厂天量库存影响,价格上行压力较大。结构性行情可期指的是在产能收缩、需求小幅增加的带动下,纯碱价格仍存阶段性上涨的可能。2022年纯碱价格或呈现前低后高的价格走势,上半年供应压力较大,去库速度或将较慢,价格上涨幅度较小;下半年检修计划增加,纯碱的供应量或将阶段性减少,碱厂库存可能到达年内低位水平,价格上涨概率较大。综合供需基本面和成本来看,我们预计2022年重质纯碱现货价格运行区间为2000-3500元/吨,期货价格运行区间为1800-3600元/吨,轻碱价格略低于重碱。

基于2022年纯碱供需基本平衡的判断,我们给出年度策略如下:(1)考虑到2022年纯碱出现阶段性上涨行情的概率较大,短线投资者可待碱厂库存出现拐点时参与主力合约多单交易,并严格设置止损;中长线投资者可背靠重要支撑位布局2209合约多单,并严格设置止损。(2)考虑到下半年价格重心或将高于上半年,投资者可尝试进行反套操作,即做多9-5价差,在9-5价差靠近0值的时候入场,做多2209合约,做空2205合约。(3)考虑到纯碱价格上涨将导致下游成本上升,建议产业投资者在基差为正的时候通过买入期货合约进行套期保值,锁定未来采购成本,距离交割库较近的企业可进行交割。

未来潜在的风险因素包括美联储货币政策收紧影响商品估值、疫情对经济的负面冲击超预期、浮法玻璃大面积冷修、光伏玻璃投产不及预期等。

中信建投期货 李彦杰 胡鹏

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们