要点提示:

1.国内整体原煤产量预计维持小幅增长;

2.进口焦煤维持保守估计,增量预计有限;

3.焦炭2022年新增产能有限,供应增量较小;

4.焦炭进出口形势再逆转,但总量影响不大;

5.2022年粗钢总产量持中性观点;

6.双碳背景下,煤焦供需受政策干预较大。

一、焦煤:整体供应节奏偏稳定 增幅有限

(一)2021年焦煤市场回顾

2021年焦煤价格运行情况主要可分为两个部分,即上半年在震荡中温和上涨,以及下半年强势上涨后在政策影响下急速下跌,整体运行中枢较2020年上移。年初因煤矿在春节期间维持正常生产节奏,总体供应偏宽松。同时有蒙古疫情导致焦煤通关量偏低叠加部分地区洗煤厂停产等因素影响。二季度,山西、新疆等多地发生多起煤矿生产事故,阶段性安全检查严格,生产受到一定程度影响,伴随澳洲煤进口放开预计未实现,焦煤价格启动上涨。

三季度,总体而言是因为国内火力发电大幅增长导致电煤供应紧张,进而各地区对洗煤有所控制,伴随期间国庆庆典、安全检查等因素,焦煤指数在10月中旬创下3792.66高位。随后,国家发改委多次开会发文,同时对煤炭供应、存储、贸易等各环节展开清查整顿,继而从快批准煤矿延续用地,提升煤炭产量,交易所同步实施限仓,诸多措施下,焦煤价格快速回落,而后处于震荡中。

图1:焦煤指数价格走势

资料来源:华安期货投资咨询部;Wind

(二)国内原煤产量总体维持小幅增长

国家统计局数据显示,2021年1-10月,全国累计原煤产量329716万吨,同比增长4.0%,比2019年同期增长4.1%,两年平均增长2.0%。虽生产端时有因安全、环保以及疫情等因素带来的干扰,但总体煤炭增长维持小幅增长态势。

然则,2021年1-10月份火电总产量47556亿千瓦时,同比增长5223亿千瓦时或11.30%,换算成6000大卡标准煤,总量约1.5亿吨。相比2021年煤炭总产量增加1.70亿吨,且1-9月煤炭产量增长1.43亿吨,前期煤炭确显紧张态势。

图2:国内原煤产量

资料来源:华安期货投资咨询部;钢联数据;Wind

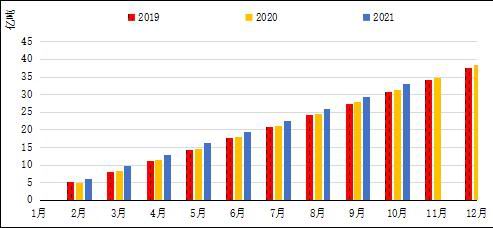

焦煤生产方面,2021年1-9月份,全国焦煤总产量3.62亿吨,同比增长1.90%,同比2019年增长3.91%。总体产量维持小幅增长,但生产节奏对比往年明显有所差异,一季度生产因煤矿春节期间正常生产而处在较高位置。二、三季度因多地煤矿事故以及能耗双控等原因,产量明显有所下滑。四季度随着国家宏观调控,稳产增产等措施出台,总体产量预计将会有所回升。

展望2022年,预计国内煤炭总产量在国家宏观调控下,将会维持稳定的小幅增长态势,年同比增长率预计在2%上下,不会出现大幅波动情况。也将会带动焦煤产量有同比例的小幅增长。

图3:国内焦煤生产量

资料来源:华安期货投资咨询部;钢联数据;Wind

(三)进口焦煤依旧处于保守态势 总体增量预计有限

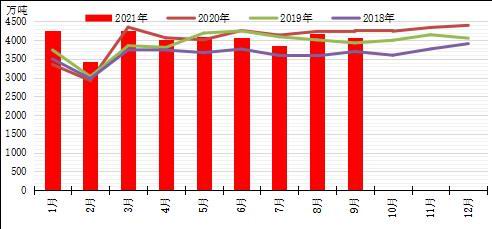

海关总署数据显示,2021年1-10月份,我国共进口煤炭25734万吨,同比增长1.9%,而前9月为下降3.6%。1-10月,中国累计进口炼焦煤3947万吨,同比下降39.5%。

进口国别上,1-9月累计从俄罗斯进口炼焦煤856万吨,同比增70%;从加拿大进口炼焦煤705万吨,同比增83%;从美国进口炼焦煤802万吨,同比大增9.8倍;从蒙古国进口炼焦煤1178万吨,受疫情影响同比下降40%,目前口岸通关受疫情扰动频繁,时有闭关情况发生,日通车辆维持低位。2020年自澳大利亚进口焦煤3536万吨,目前仅10月份通关澳煤78万吨。

展望2022年,预计整体进口煤政策在2021年基础上会平稳过渡,结合2021年度煤炭紧张时间段时采取的炼焦煤进口政策,可以推断2022年不会出现特别大的变化,特别是澳洲焦煤进口,维持保守预期。另外,蒙煤进口在2021年度受疫情影响严重,后续趋势也会随着蒙古国疫情发展而变动,总体不抱有大幅增长预期。来自美国的焦煤因运距较远,运输成本高,受焦煤价格压力较大,大幅增长依旧处于保守态度。

图4:焦煤进口量

资料来源:华安期货投资咨询部;钢联数据;Wind

(四)库存低位 预计有回升空间

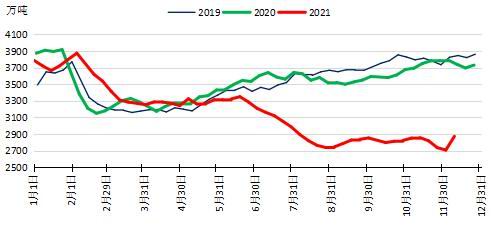

库存方面,2021年整体焦煤库存呈现大幅回落态势,上半年库存变化遵循往年节奏;然则下半年开始,焦煤库存经历一波急速下滑,概因下半年后国内煤炭供应紧张,焦煤供应同步维持紧张态势,焦企购煤困难,库存去化。

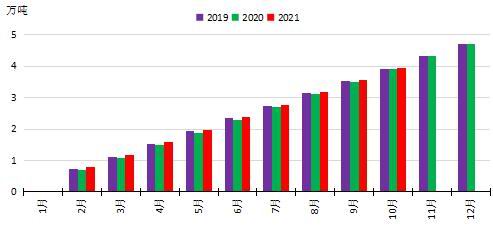

目前的生产态势下,上游煤矿生产积极,下游因秋冬季环保以及冬奥会即将举办的原因,焦钢企业开工率维持低位,预计2022年二季度前焦煤整体处于累库阶段,焦企有补库需求。

图5:焦企开工率

资料来源:华安期货投资咨询部;钢联数据;Wind

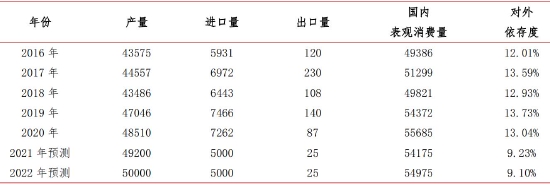

表1:炼焦煤供需平衡表(单位:万吨)

数据来源:华安期货投资咨询部;钢联数据;Wind

二、焦炭:供需增幅均有限 阶段性需求或有变化

(一)2021年焦炭市场回顾

2021年焦炭价格受焦煤影响较大,上半年呈现宽幅震荡态势,下半年跟随焦煤强势上涨后快速回落。一季度,吨焦盈利高焦企开工积极,叠加部分新增产能投产运行,焦炭供应偏宽松,价格震荡回落。二季度,部分地区对焦企因环保而限产,同时部分地区落后产能退出,焦价低位回升。三季度,干扰因素较多,主要有煤价攀升带动成本抬升,环保带来的限产等,多因素推动焦价快速攀升。随后政策打压煤价,带动焦价快速回落。

图6:焦炭指数价格走势

资料来源:华安期货投资咨询部;Wind

(二)2022年新增产能有限 供应增量较小

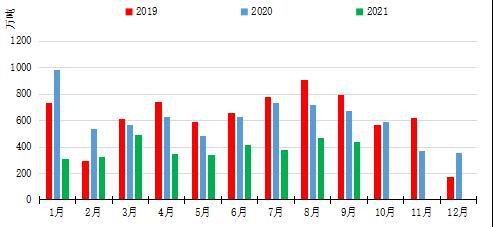

2021年1-10月份,焦炭累计产量39410万吨,同比增长0.1%,累计年化产量预计47318万吨,高于2020年47116万吨的水平,但涨幅甚微。2020年淘汰大量产能,多数新增产能在2021年新进投产。

从产能变化来看,据统计,2020年净淘汰产能2517万吨,2021年净新增产能2600万吨以上,且上半年新增占绝大多数。在环保压力以及双碳的约束下,产能投放低于年初预期,且出焦时间延长等,实际产量未能达到预估。展望2022年,在部分地区小型焦企占比依旧偏大的情况下,仍有淘汰预期,新增产能不及2021年,整体预计2022年净新增量不大,但仍有增长空间,对供应量增长有支撑,不过总供应弹性有限。

图7:焦炭产量累计值

资料来源:华安期货投资咨询部;钢联数据;Wind

表2:2020年新增焦化产能(单位:万吨)

数据来源:华安期货投资咨询部;钢联数据;Wind

表3:2021年新增焦化产能(单位:万吨)

数据来源:华安期货投资咨询部;钢联数据;Wind

(三)吨焦盈利及库存同处低位 预计短时难以打破

Mysteel调研数据显示,目前全国平均吨焦盈利72元/吨;山西准一级焦平均盈利160元/吨,山东准一级焦平均盈利112元/吨,内蒙二级焦平均盈利-70元/吨,河北准一级焦平均盈利121元/吨。结合期货盘面利润大概在200元/吨上下,总体而言,目前吨焦价格在成本线附近徘徊。

目前焦企开工因环保及冬奥会的压力,处在低位,特别是独立焦企开工率只有68.58%,相对于年内高点接近90%的开工率,下滑幅度较大。展望2022年,开工率回升是必然,但一季度因冬奥会的原因,预计复工节奏相对偏缓,二、三季度预计将会快速回升后维持稳定。

图8:独立焦企吨焦盈利

资料来源:华安期货投资咨询部;钢联数据;Wind

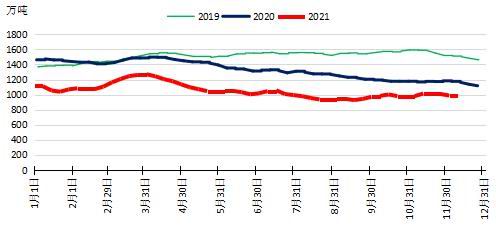

较紧张的焦炭供应形势也造成2021年度焦炭库存低位运行,目前国内焦炭社会库存978万吨,同比减少186万吨或16%,其中港口合计147万吨,同比下跌95万吨或39%,独立焦企焦炭库存138万吨,同比增加80万吨或137%;钢厂存焦692万吨,同比下跌197万吨或20%。目前独立焦企存焦上升,钢厂存焦下降,因钢厂限产力度较大,预计焦炭社会库存在一、二季度依旧维持低位平稳运行,攀升空间不大。

图9:焦炭社会库存

资料来源:华安期货投资咨询部;钢联数据;Wind

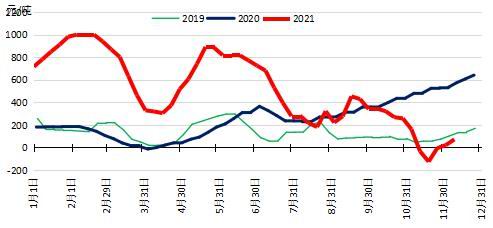

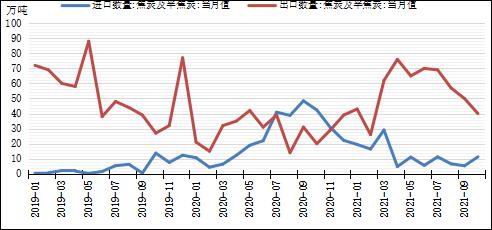

(四)焦炭进出口形势再逆转

2020年因国内淘汰产能较大,新增投产不及预期,焦炭进出口形势逆转,下半年出现进口大于出口的情况。2021年,随着一季度大量产能投产,国内焦炭供需紧张得到一定程度缓解且国外需求强劲,出口焦炭量开始回升,进出口形势再次逆转。但下半年随着国内焦炭供应紧张,出口数量开始逐步回落。

不过整体供需绝对量不大,对国内焦炭供需形势影响较小,2021年1-10月焦炭净出口437万吨,展望2022年,在新冠疫情影响的背景下,国际钢厂生产面临一定程度不确定性,总体进出口形势维持中性判断。

图10:焦炭进出口

资料来源:华安期货投资咨询部;钢联数据;Wind

(五)2022年粗钢总产量持中性观点 增幅或有限

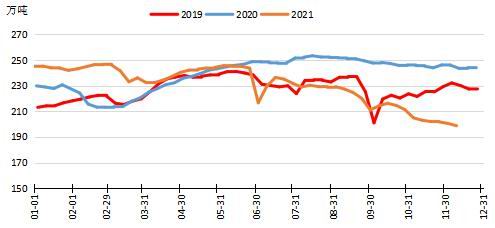

粗钢同比不增政策制约了2021年度钢铁产量,发改委、工信部多次强调,截至2021年10月份全国粗钢累计产量87704.60万吨,同比减少0.70%,是多年来我国粗钢产量同比为负,说明政策给与钢产量较大压力。从目前钢厂限产情况来看,2021年度完成粗钢同比不增的目标是可以实现的。

阶段性看,目前在冬季环保以及冬奥会的影响下,目前铁水日均产量回落较大,预计一季度整体铁水产量都将会维持在一个较低水平。二季度,随着冬季环保的结束,终端需求发力,钢厂生产就会逐渐宽松,整体上半年钢铁产量或有回升。而后下半年钢厂生产政策有一定程度不确定性。

图11:生铁产量

资料来源:华安期货投资咨询部;钢联数据;Wind

展望2022年,钢厂生产主要受政策影响较大,是否有增量出现依旧需要等待政策出台,但双碳背景下,大概率不会出现同比增幅较大的情况,保持中性看法,及时跟踪政策变化。

图12:铁水日均产量

资料来源:华安期货投资咨询部;钢联数据;Wind

表4:焦炭年度供需平衡表(单位:万吨)

数据来源:华安期货投资咨询部;钢联数据;Wind

三、市场展望

展望2022年,预计国内煤炭总产量在国家宏观调控下,将会维持稳定的小幅增长态势,年同比增长率预计在2%上下,不会出现大幅波动情况,也将会带动焦煤产量有同比例的小幅增长。进口煤政策预计不会出现大的波动,澳洲焦煤通关无预期,蒙古焦煤预计继续受疫情影响通关。需求端,双碳背景下,焦炭产量预计增量有限,总产能会进一步增加。总体焦煤供需紧张情绪会有所缓解,推动焦煤运行中枢下移。

展望2022年,在部分地区小型焦企占比依旧偏大的情况下,仍有淘汰预期,新增产能不及2021年,整体预计2022年净新增量不大,但仍有增长空间,对供应量增长有支撑,不过在环保等政策扰动下,总供应弹性有限。需求端钢产量受政策影响较大,在2021年基础上总产量增量或及其有限,因此焦炭供需两端均受政策压制,阶段性或有趋势性行情,大概率维持震荡,向焦煤运行情况靠拢。

华安期货 何磊 闫丰 孙亚伟

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们