图片来源:文华财经

图片来源:文华财经

上周初,期价在保供稳价工作深入开展下,期价一度跳空低开低走,最低下行至2362元/吨,但期价反弹也突如其来,由于此前下跌较快,并未形成有效的阻力位,期价连续三个交易日显著走高,尽管周五在上方均线附近整理后小幅收阴,但强势并未改变,周一期价虽然低开但高走,继续试探上方均线附近,尾盘收于一根带上下影线的小阳线,涨跌幅0.68%。不过,需要警惕的是,虽然成交量有明显扩张,但持仓来看,尾盘减仓规模较大,资金对于反弹持续还是保持相对谨慎。

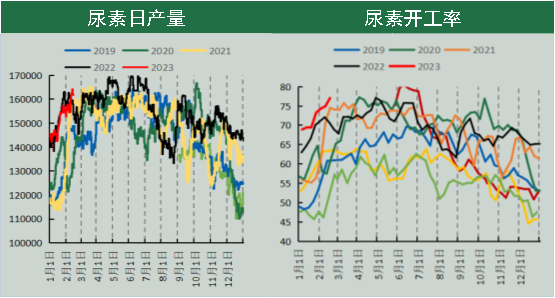

供应端来看,上周部分企业停产以及转产合成氨,导致日产规模环比有所回落,不过整体供应依然处于同比偏高水平。目前尿素生产利润稳定,气头装置逐步恢复正常生产,整体供应预计维持在相对高位水平。截止到2月20日,国内尿素日产规模大约在16.6万吨,环比增加0.2万吨,同比增加1.4万吨,开工率70.4%。

需求端,上周即便复合肥开工率以及三聚氰胺开工率环比均有明显的增长,但整体采购积极性并不高,期价虽有反弹,但农需旺季尚未到来,整体市场的采购节奏并不紧张,观望情绪较浓。不过,本周开始,河南以及山东等省小麦返青肥有启动迹象,农需后续仍有增长预期。

上周尿素期价展开V型反转,短期走势有所强化。虽然从短期数据来看,尿素日产环比略有回落,复合肥以及三聚氰胺开工率开工率环比好转,企业库存下降,短周期供需边际形势好转,但我们认为,尿素期价快速止跌反弹,并非受到上述因素影响,毕竟目前尿素日产规模同比依然偏高,而工业需求不及去年同期,现货终端采购并未有明显增加,供需数据的变化不足以支撑期价快速扭转此前弱势,期价的上行更多是来自成本端支撑、农需旺季预期以及短期资金的配合。短期在需求旺季预期难以证伪情况下,短期偏强对待,后续农需采购节奏、规模将决定价格的反弹空间。不过,2022年以来,尿素供应持续维持高位,而需求并未有明显增幅,供需宽松可能会进一步强化,且后续淡储库存在二季度轮出,需求旺季带来的提振还需谨慎对待。

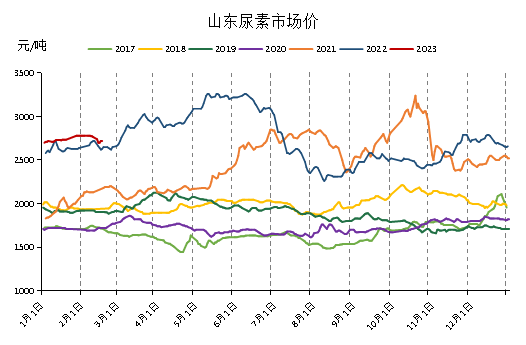

现货市场来看,国内尿素价格先抑后扬。经过期货市场连续下跌,现货市场在上周后期有所松动,在国际市场尿素报价持续走弱背景下,出口优势已经丧失,此前受出口支撑较强的河北地区报价出现了明显松动,降价范围有所扩大,周初延续了此前一周的弱势,现价震荡回调;不过,随着期货市场连续反弹走高,市场情绪再度发生转变,市场低端成交情况略有好转,现货价格止跌回暖,但目前复合肥以及胶合板工厂刚需采购为主,农需旺季尚未到来,现价涨幅相对有限。至本周五,北方尿素工厂主流出厂价格范围到2650-2680元/吨,山西工厂低端价格到2610元/吨左右,新疆尿素工厂主流出厂报价稳定在2230-2420元/吨,江苏及安徽尿素工厂出厂报价2720-2820元/吨。

本周,尿素主力合约价格走出了V型反转,周一期价还在延续上周的弱势,甚至在保供稳价工作开展下,期价有所跳空低开低走,但是期价下行至2400下方后,远低于成本线后,期价有一定的抵抗情绪,在需求旺季预期难以证伪,煤炭成本也逐渐止跌情况下,出口市场消息略有变化,期价在周二开始反弹,鉴于此前下跌并未形成有效的阻力位,期价反弹也非常迅速,连续三个交易日高开高走,收于大阳线实体,虽然周五期价在上方均线附近涨势放缓,但依然维持重心抬升之势。截止到2月17日,尿素2305合约价格报收于2490元/吨,较2月10日结算价上涨63元/吨,跌幅2.59%,振幅6.20%。

从技术图形来看,此前价格下跌过程中并未形成有效阻力位,UR2305合约快速反弹,形成V型反转,短周期弱势已经结束,期价展开试探性反弹,期价正在试探上方中期均线附近压力,相对强弱指标在50一线上方,短周期在2440-2470上方震荡偏强。不过,心理线指标依然收缩,在没有突破布林带通道中轨道压力下,市场情绪谨慎,短期第一压力位在2530附近,一旦突破,期价不排除继续向上试探。

UR2305合约周度成交量1396.386万吨,周环比增加152.544万吨;持仓量344.262万吨,周环比增加12.536万吨,成交额340.04亿元,周环比增加33.423亿元。配合期价反弹,成交量持仓量周环比均有明显增加。

尿素期货与现货价格均先抑后扬,整体来看,期价明显反弹,现价虽跌势放缓,但仍以收跌为主,尿素基差周环比明显收窄,以山东地区为基准,尿素5月合约基差约在235元/吨左右,但仍处于往年同期偏高水平。

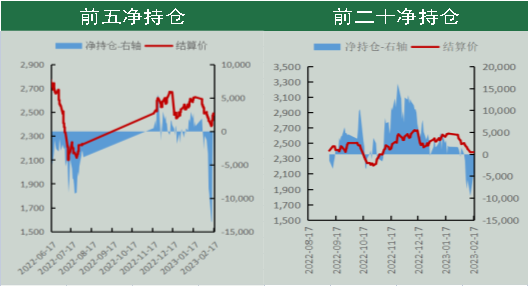

合约持仓方面,尿素5月合约略有增仓,截止到2月17日,UR2305合约持仓量172131手,+6268手。配合期价反弹走高,主力合约多头主力积极增仓,空头主力微幅减持,截止到2月17日,前五名多头主力持仓49381手,环比增加12075手,前五名空头主力持仓45043手,周环比减少2694手;前五名席位由净空单转为净多单4338手。

本周,虽然气头尿素日均产量环明显增加,但部分装置停车检修或者转产,令尿素日产规模环比有所下降,不过整体日产规模依然高于往年同期水平。据氮肥工业协会2023年2月14日调查,全国尿素日产量约为16.32万吨,开工率约74.91%,其中以煤为原料的尿素企业开工率为 80.01%,以天然气、焦炉气为原料的尿素企业开工率为60.41%。全国尿素企业开工率和上周相比上涨2.18个百分点,同比上涨4.07个百分点, 其中煤头企业开工率与上周相比下降0.43个百分点,同比上涨10.22个百分点,气头企业开工率 与上周相比上涨9.58个百分点,同比下降13.31个百分点。

检修企业来看,青海云天化、四川玖源以及河南晋开大颗粒停车或转产合成氨,拖累日产规模高位回落;从复产企业来看,山西兰花小颗粒开始复产,支撑日产规模维持高位。

原料市场方面,煤炭价格止跌甚至小幅回暖。元宵节后南方电厂煤炭日耗迅速攀升,沿海电厂煤炭日耗回升至200万吨水平,存煤可用天数也有所下降;虽然民用电随着春季到来需求压力正在逐渐转弱,但是后续工业用煤需求复苏还是带来一定的预期支撑;而与此同时,虽然港口库存依然居于高位,但市场煤占比较低,一旦需求启动,可能会考验北港供应稳定性;由港口向坑口,煤炭价格逐渐止跌企稳。后续煤炭价格能否延续反弹,还需要关注非电需求的实际复苏情况以及中下游去库情况。

截止到2月17日,秦皇岛动力煤Q5500报价在1035元/吨,较2月10日上调15元/吨;2月10日,全国市无烟煤中块市场价1960元/吨。

国内液化天然气价格止跌甚至略有小幅反弹,但整体价格重心周环比略有回落。据生意社数据监测,截止2月17日,国内液化天然气基准价为5616元/吨,2月10日液化天然气基准价5750.00元/吨,本周国内液化天然气略有下降2.33%。

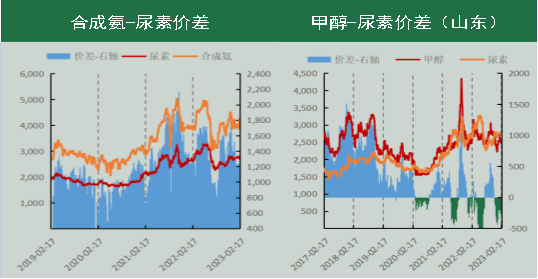

本周,合成氨价格涨势放缓,周后期价格承压回吐部分涨幅,截止到2月17日,山东地区合成氨价格4162元/吨,较2月10日上调154元/吨,目前山东地区合成氨-尿素价差在1437元/吨,合成氨于尿素价差处于偏高水平,这也导致部分企业调整生产方向;截止到2月17日,甲醇市场价格2485元/吨,周环比下调50元/吨,山东地区现货甲醇-尿素价差-240元/吨,目前甲醇与尿素价差处于偏低水平,后续继续回归有价差回归需求。

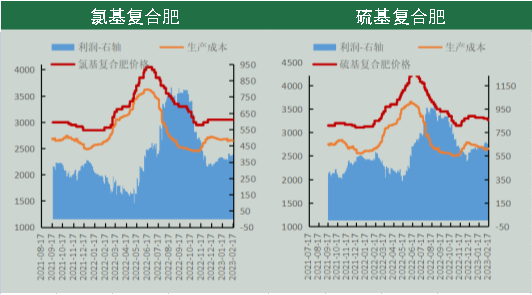

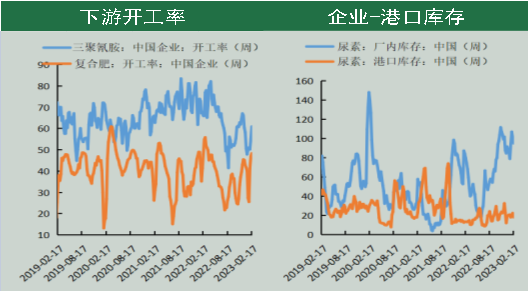

目前,复合肥价格环比持平,截止到2月17日,45%氯基复合肥保持在3050元/吨,复合肥价格平稳运行,尿素以及其他原材料价格周环比略有回落,促使复合肥生产成本有所下调,目前企业加工利润在400元/吨附近。从开工率来看,复合肥开工率逐渐走出假期模式,截止到2月17日,开工率环比回升1.54个百分点至48.4%,三聚氰胺开工率表现环比回升5.9个百分点至61%,不过同比依然偏低5.03%。

本周,尿素企业库存回落,截止到2月17日,尿素企业库存94.94万吨,环比下降5.64万吨,降幅5.61%,同比增加15.38万吨,同比增加19.33%,尿素港口库存18.1万吨,环比下降4.30万吨,环比下降19.20%,同比增加4.50万吨,同比增加33.08%。

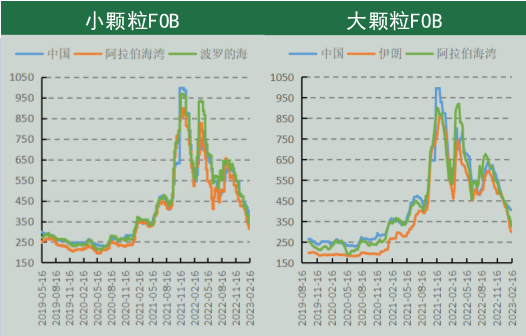

国际尿素市场仍然呈现供大于求的态势,国际尿素报价并未止跌。截止到2月16日,散装小颗粒中国FOB价390.00美元/吨,较2月10日下降10美元/吨,波罗的海FOB报价315.00美元/吨,较2月10日下降20美元/吨,阿拉伯海湾价格345.00美元/吨,较2月10日下降35美元/吨。截止到2月16日,大颗粒中国FOB价报405.01美元/的,周环比持平,伊朗大颗粒FOB价格297.51美元/吨,周环比下降5.0美元/吨,阿拉伯海湾大颗粒FOB价格324.51美元/吨,周环比下降12.50美元/吨。目前国际出口价格已经偏低于国内销售价格,出口优势时隔1年多后丧失,后续出口将逐渐回归理性。

有消息称印度IPL将很快发布新一轮尿素进口标购,船期至3月份,预计印标发布将有利于稳定持续下行的国际尿素行情,但能否拉动国际尿素价格向好还需关注其最终的标购价格及标购数量。

冠通期货

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们