一、行情回顾

2月上旬,美联储及欧洲央行陆续加息,经济衰退和能源需求放缓的忧虑情绪压制市场,国际能源署看好中国需求前景,沙特上调对亚洲出口原油官价,土耳其地震导致位于杰伊汉石油出口枢纽暂时停运,俄罗斯宣布3月自愿减产50万桶/日,供应忧虑推动油价回升,国际原油先抑后扬,新加坡燃料油现货价格探低回升,低硫与高硫燃油价差冲高回落,燃料油期货主力合约触及2500元/吨低点后逐步回升;低硫燃料油先抑后扬,主力合约下滑至3856元/吨低点后连续反弹。中下旬,美国计划二季度释放2600万桶石油储备,EIA原油库存大幅增加,俄美供应博弈扰动油市;美国通胀维持高位推升美联储利率峰值预期,美联储多位官员对加息仍持鹰派态度,美元指数震荡回升,国际原油震荡回落;新加坡燃料油现货走势分化,燃料油表现较强,低高硫价差连续缩窄;燃料油震荡上涨,主力合约从2700元/吨区域上行逼近3000元/吨关口,低硫燃料油回落整理,主力合约从4200元/吨区域下滑至3800元/吨区域。

图1:上海燃料油主力连续K线图

数据来源:博易

图2:上海低硫燃料油主力连续K线图

数据来源:博易

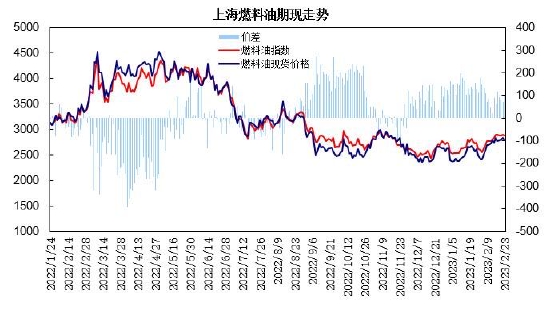

图3:上海燃料油期现走势

数据来源:WIND 瑞达研究院

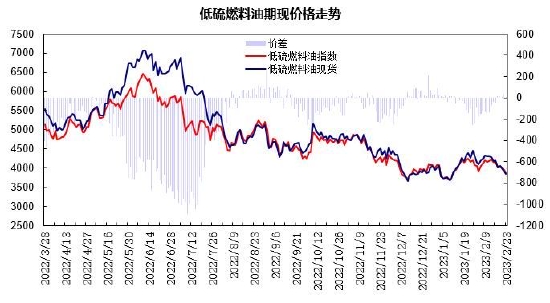

图4:低硫燃料油期现走势

数据来源:WIND 瑞达研究院

二、市场分析

1、新加坡供应情况

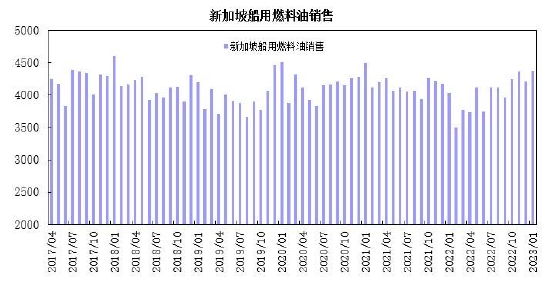

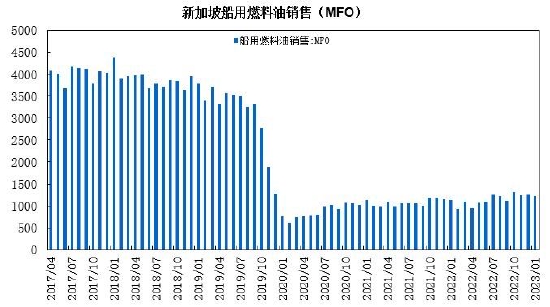

据数据显示,1月份新加坡船用燃料油销售量为436.7万吨,同比增长8.5%;其中,船用燃料油MFO销售量为122.6万吨,同比增长9.2%;船用燃料油LSFO及LSMGO销售量为268.6万吨,同比增长10.2%。

1月新加坡船用燃料油销售量环比增长3.8%,MFO销售量环比下降3.1%;LSFO及LSMGO销售量环比增长7%。新加坡燃料油销售量较上年同期呈现增长,高硫及低硫燃料油销售同比增长。

图5:新加坡船用燃料油销售

数据来源:WIND

图6:新加坡船用燃料油销售(MFO)

数据来源:WIND

图7:新加坡船用燃料油销售(LSFO/LSMGO)

数据来源:WIND

2、中国供需情况

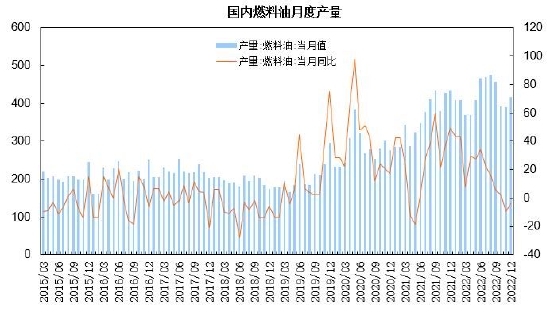

国家统计局数据显示,12月燃料油产量为416.8万吨,同比下降3.9%;1-12月燃料油累计产量为5070.8万吨,同比增长15.6%。

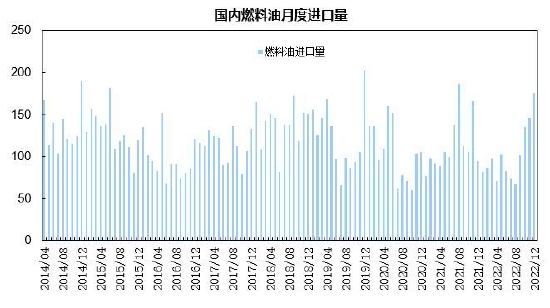

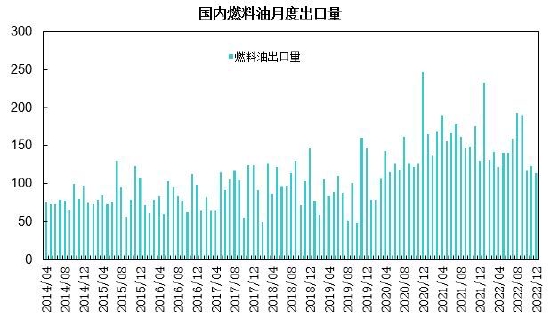

海关总署公布的数据显示,12月5-7号燃料油进口量为175.59万吨,同比增长84.8%;1-12月5-7号燃料油累计进口量为1223.25万吨,同比下降10.3%。12月5-7号燃料油出口量为113.15万吨,同比下降12.9%;1-12月5-8号燃料油累计出口量为1804.79万吨,同比下降6%。

从进口来源国来看,中国进口的燃料油主要来自马来西亚、阿联酋、俄罗斯、意大利、阿曼、希腊等国家。从燃料油进口类型来看,保税贸易进口量占79.1%,一般贸易占20.9%。

据隆众资讯,2023年第一批低硫燃料油出口配额共计800万吨。其中,中石化429万吨,中石油302万吨,中海油62万吨,中化3万吨,浙石化4万吨;较2022年第一批低硫燃料油出口配额650万吨,增加150万吨,增幅为23.1%。2023年燃料油非国营贸易进口允许量为1620万吨。

图8:中国燃料油产量

数据来源:中国统计局

图9:中国燃料油进口

数据来源:中国海关

图10:中国燃料油出口量

数据来源:中国海关

3、燃料油库存状况

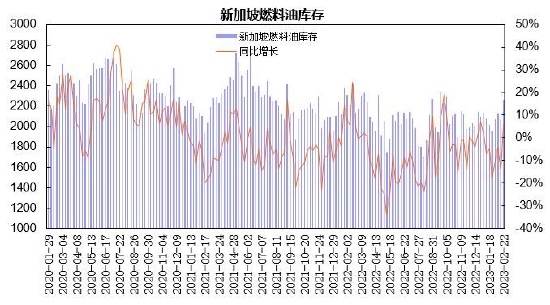

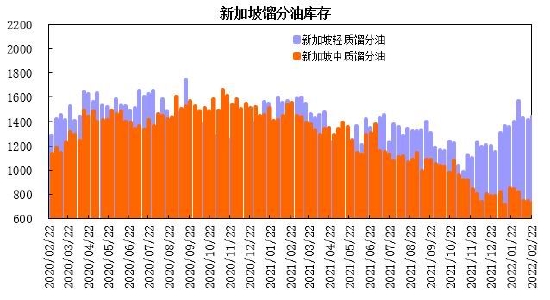

新加坡企业发展局(ESG)公布的数据显示,截至2月22日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油库存为2264.1万桶,较1月增加304.8万桶,环比增幅为15.6%,较上年同期增长5.9%。包括石脑油、汽油、重整油在内的轻质馏分油库存为1557.8万桶,较1月下降29.6万桶,环比降幅为1.9%,较上年同期增长7.9%;新加坡中质馏分油库存为821.1万桶,较1月下降49.7万桶,环比降幅为5.7%,较上年同期增长11.6%。

2月新加坡燃料油库存增至去年10月以来高位,高于上年同期水平;轻质及中质馏分油库存环比则出现回落。

图11:新加坡燃料油库存

数据来源:ESG

图12:新加坡馏分油库存

数据来源:ESG

4、航运市场状况

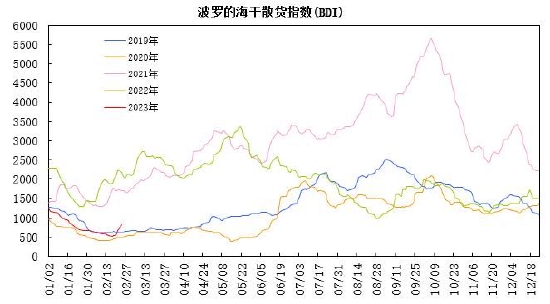

波罗的海贸易海运交易所公布的数据显示,截至2月23日,波罗的海干散货运费指数(BDI)为816点,较1月上涨135点,环比涨幅为19.8%,同比跌幅为63.6%。其中好望角型运费指数(BCI)为573点,环比涨幅为7.7%,同比跌幅为73.9%;巴拿马型运费指数(BPI)为1169点,环比涨幅为11.1%,同比跌幅为56.7%;超级大灵便型运费指数(BSI)为940点,环比涨幅为40.3%,同比跌幅为60.6%;小灵便型运费指数(BHSI)为493点,环比涨幅为13.9%,同比跌幅为63.6%。

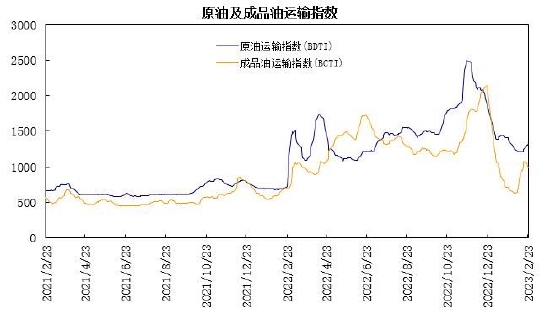

截至2月23日,原油运输指数(BDTI)为1324点,环比上涨3.8%,同比上涨82.6%;成品油运输指数(BCTI)为980点,环比上涨52.4%,同比上涨42%。

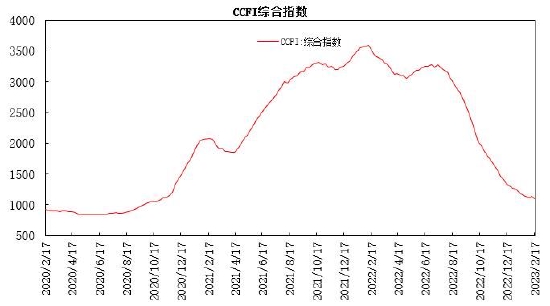

截至2月中下旬,中国出口集装箱运价指数(CCFI指数)为1094.05点,较1月下跌66.54点,环比跌幅为5.7%,同比下跌68.7%。

2月份BDI指数探低回升,在触及2020年6月份以来低点后出现反弹,灵便型运费环比大幅上涨,好望角型及巴拿马型运费也出现回升。欧盟对俄罗斯成品油禁令于2月5日生效,推动全球成品油运贸易重构,欧洲快速加大跨区域成品油进口,油轮运价出现上涨,成品油运输指数大幅反弹,原油运输指数小幅上涨;集运需求较为疲弱,欧美航线运费继续下跌,中国集运指数降至低位。

图13:波罗的海干散货指数

数据来源:WIND

图14:CCFI综合指数

数据来源:WIND

图15:原油及成品油运输指数

数据来源:WIND

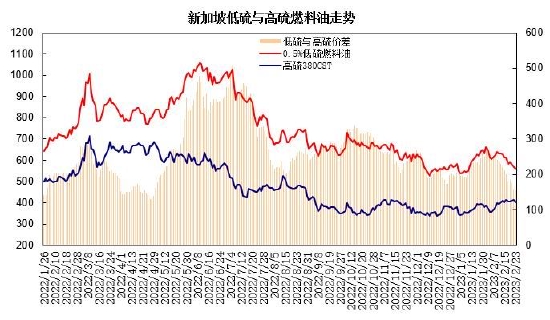

5、低硫燃料油与高硫燃料油走势

2月上旬,燃料油市场区间震荡,低硫燃油高位回落,新加坡低硫燃料油与高硫燃料油价差先扬后抑,从月初的272美元/吨逐步回落至230美元/吨。中下旬,国际原油回落整理,燃料油市场走势不一,低硫燃油震荡回落,高硫表现较强,新加坡低硫燃料油与高硫燃料油价差连续缩窄,触及去年4月以来低点156美元/吨。期货市场,低硫燃料油5月合约与燃料油5月合约收盘价价差较1月呈现缩窄。上旬燃料油市场先抑后扬,低硫燃料油探低回升,低硫与高硫燃料油期价价差处于1370元/吨至1480元/吨区间波动;中下旬,国际原油震荡回落,燃料油市场走势分化,燃料油期价震荡上涨,低硫燃料油期价回落整理,两者价差降至去年4月以来低位,从1420元/吨逐步回落至986元/吨。

俄罗斯高硫燃料油出口下降,高硫燃料油浮仓回落,高硫供应端有所改善,而科威特Al Zour炼油厂低硫燃料油出口连续增加,高硫燃料油表现强于低硫,3月关注俄罗斯及科威特供应状况;整体上,低硫与高硫燃料油5月合约价差缩窄,两者价差有望处于800-1300区间波动。

图16:新加坡低硫与高硫燃料油走势

数据来源:WIND

图17:低硫燃料油与燃料油期货合约价差走势

数据来源:上海期货交易所

三、燃料油市场行情展望

综述,俄罗斯减产扰动供应端,欧美国家利率升至高位,经济衰退及能源需求放缓风险上升,北半球炼厂季节性检修增加,对油价上方空间构成压制,欧美干预油价抑制俄罗斯政策,国际原油供需博弈加剧,原油期价呈现区间宽幅整理。供需端,国内燃料油产量增幅放缓,燃料油进口环比回升,出口出现回落;1月新加坡地区高硫及低硫燃料油销售量环比增长,新加坡燃料油库存增加;俄罗斯高硫燃料油出口下降,高硫燃料油浮仓回落,高硫供应端有所改善,而科威特Al Zour炼油厂低硫燃料油出口连续增加,高硫燃料油表现强于低硫,两者价差显著缩窄,3月继续关注俄罗斯及科威特供应状况。上游原油宽幅整理,下游需求表现较为平缓,预计燃料油期价呈现宽幅整理走势。FU2305合约将有望处于2600-3100元/吨区间运行;LU2306合约将有望处于3700-4250元/吨区间运行。

瑞达期货 林静宜

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们