一、行情回顾

2月聚烯烃市场先跌后涨。节前市场情绪较为乐观,期货价格快速上涨,节后首日冲高回落,后因需求恢复不及预期,期现价格持续回调。元宵后油价企稳回升,下游复工节奏加快,工厂低位补库需求释放,盘面震荡企稳回升,但受新产能投产及油价下跌影响,市场反弹高度仍被压制。

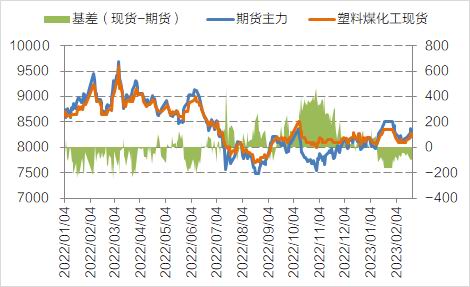

图1:塑料主力基差

数据来源:wind,国信期货

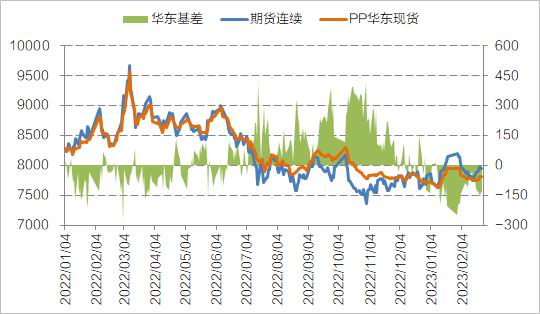

图2:PP主力基差

数据来源:wind,国信期货

二、基本面分析

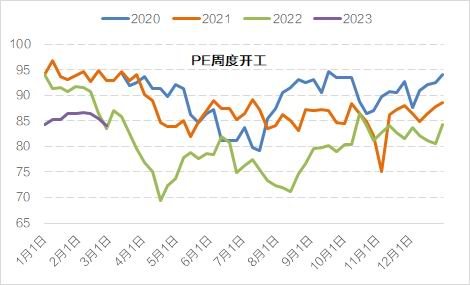

1.新线投产利空落地,关注存量装置检修力度

2月份聚烯烃企业检修增加,行业开工负荷环比下滑,尤其是PP市场因丙烷脱氢装置亏损降负力度较大。卓创数据显示,截止2月24日当周PE、PP装置开工率分别为84.14%、80.43%,环比增长2.21个百分点、5.47个百分点。

图3:PE周度开工(%)

数据来源:卓创,wind,国信期货

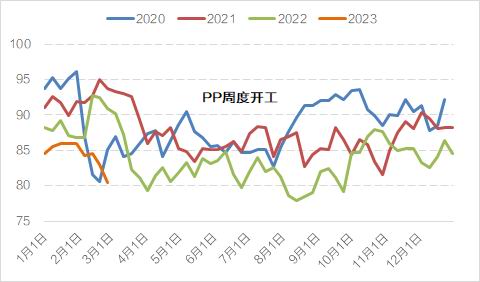

图4:PP周度开工(%)

数据来源:卓创,wind,国信期货

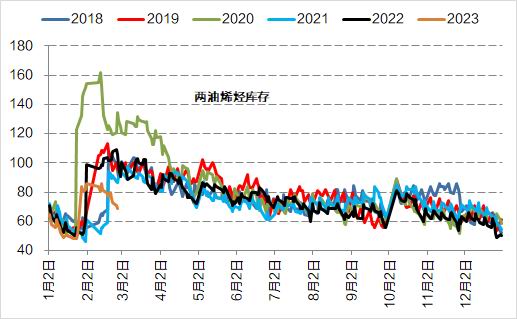

去年底防疫政策放松后,市场悲观情绪得到扭转,下游及贸易商纷纷补库,上游生产企业库存降至低位。春节期间石化累库低于往年,元宵后下游复工加快,叠加原料价格大幅回落,工厂低位补库意愿增加,2月中旬起两油库存持续下降。截止2月24日,卓创统计口径下两油库存在68.5万吨,而去年同期大约97.5万吨。目前来看,3月份供应增量主要来自新产能释放,广东石化120万吨PE、50万吨PP已顺利投产,海南炼化60万吨PE、50万吨PP已成功开车,国内供应预计维持高位,关注存量装置检修力度。

图5:烯烃两油库存

数据来源:卓创,wind,国信期货

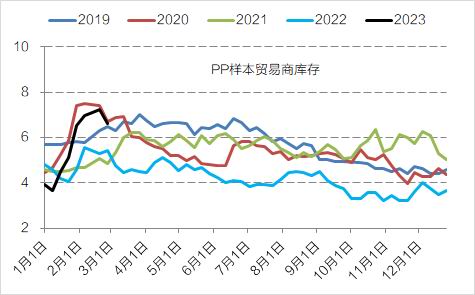

图6:PP贸易商库存

数据来源:卓创,wind,国信期货

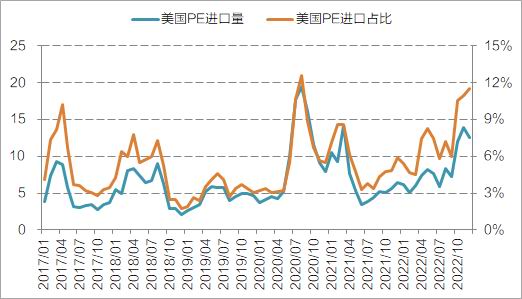

2.海外检修缓解进口压力,PP出口有望增长

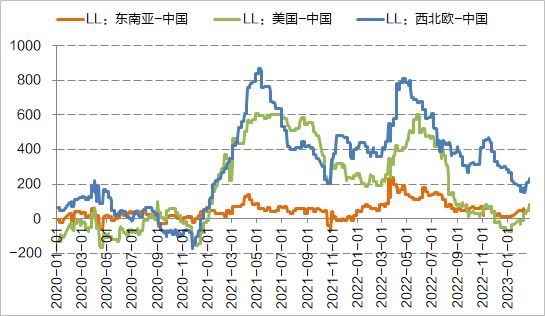

2月份亚洲及中东地区乙烯装置检修较多,外围烯烃市场供应缩减,美金货源价格持续走高,而国内因处于春节后需求恢复阶段价格表现较弱,内外盘价差持续倒挂,PE进口窗口关闭。目前来看,3月份海外计划检修仍然较多,外围市场供应整体偏紧,外商对华报盘较少,预计1季度国内进口维持偏低水平,但后续随着海外供应恢复,PE进口压力或将回归,尤其需要关注美国货源对亚洲市场的冲击。

图7:LL区域价差(美元/吨)

数据来源:卓创,wind,国信期货

图8:HDPE区域价差(美元/吨)

数据来源:卓创,wind,国信期货

图9:LDPE区域美金价格

数据来源:卓创,wind,国信期货

图10:美国PE月度进口(万吨)

数据来源:卓创,wind,国信期货

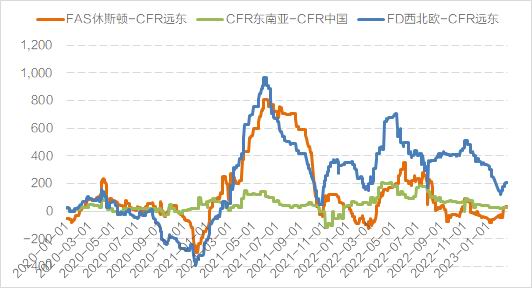

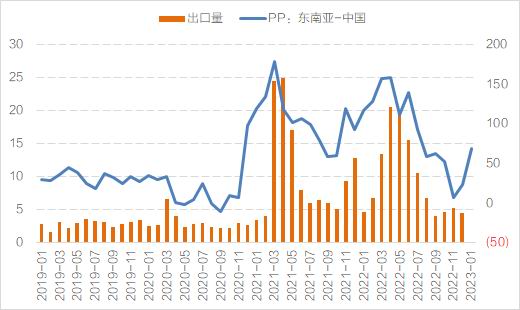

去年四季度海外需求明显走弱,外盘价格跌幅高于国内,PP出口窗口持续关闭,而进口端大致平稳,净进口量同比出现大幅增长。进入新年后,海外检修导致供应减少,且东南亚需求有所好转,外盘价格逐步走强升水国内,内外价差重新倒挂,2月份进口市场关闭,出口窗口再度开启,预计1季度净进口量环比将有较大幅度回落,关注后续内外盘价差变化。

图11:PP区域价差(美元/吨)

数据来源:卓创,wind,国信期货

图12:PP区域价差与出口量

数据来源:卓创,wind,国信期货

3.下游开工稳步提升,关注旺季需求成色

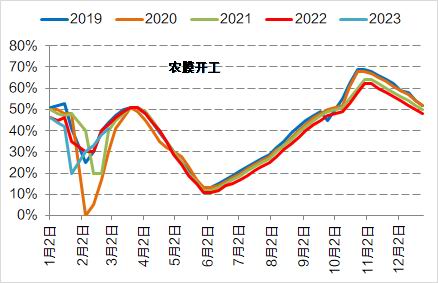

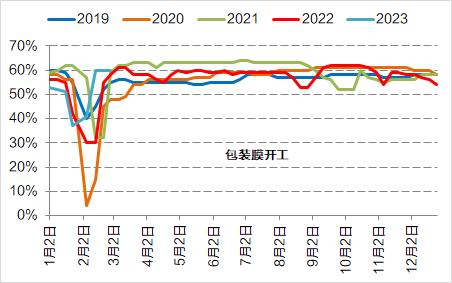

元宵节后下游复工节奏加快,开工负荷明显提升,截止2月24日,线性农膜、包装膜开工率分别为41%、60%,低压下游开工在43%-48%之间。目前包装膜生产恢复较好,3月份农膜也将进入消费旺季,PE膜料需求预期向好,管材开工有望跟随地产回暖,关注实际需求兑现情况。

图13:PE下游农膜开工

数据来源:卓创,wind,国信期货

图14:PE下游包装膜开工

数据来源:卓创,wind,国信期货

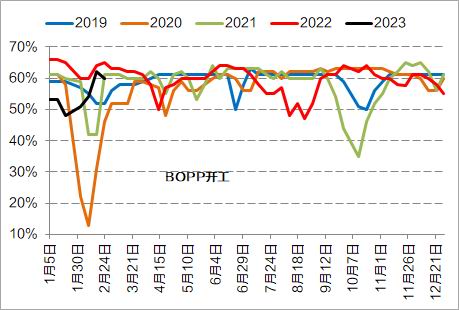

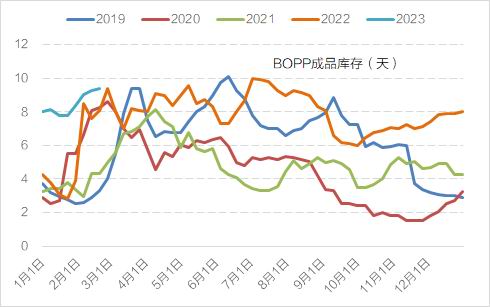

PP方面,今年多数工人返乡过年,节后初期下游复工较慢,但目前基本恢复正常,行业开工率明显提升,截止2月24日,下游塑编、注塑、BOPP开工负荷分别为54%、60%、52%。细分来看,目前塑编及注塑库存相对健康,而BOPP因假期未明显降负,成品库存累积至偏高水平,短期面临去库压力,关注新订单跟进情况。

图15:PP下游BOPP开工

数据来源:卓创,wind,国信期货

图16:BOPP成品库存

数据来源:卓创,wind,国信期货

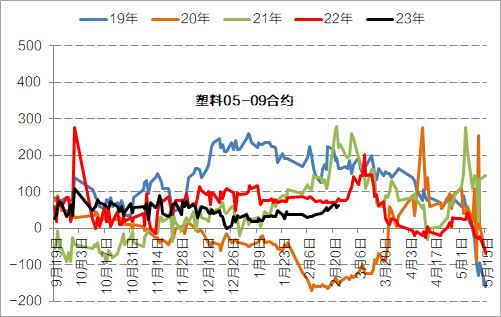

4.月间价差偏强,P/L或有阶段修复机会

月差方面,目前广东石化及海南炼化已经投产,但因国内存量装置负荷下滑及海外检修增加,供应增量压力或低于预期,加之下游需求环比改善,短期5/9月间价差走势偏强,但4月份供应预期恢复(检修装置重启)月差可能转弱。P/L价差方面,今年PP投产压力高于PE,年内看L整体会强于PP,但PP出口打开及PDH装置降负减轻短期供应压力,且P/L价差已处于近年偏低水平,后续价差或有阶段修复机会。

图17:塑料5/9跨期价差

数据来源:卓创,wind,国信期货

图18:P/L价差

数据来源:卓创,wind,国信期货

三、结论及建议

供应方面,元宵后下游复工加快,叠加原料价格回落,工厂补库意愿增加,2月中旬起两油库存持续下降。截止2月24日,卓创统计口径下两油库存在68.5万吨,而去年同期大约97.5万吨。3月供应增量主要来自新产能释放,广东石化顺利投产,海南炼化成功开车,国内供应预计维持高位,关注存量装置检修力度。进出口方面,海外计划检修较多,外围供应整体偏紧,预计1季度PE进口量偏低,而PP出口窗口开启,预计PP净进口量环比预期回落。

PE需求,元宵节后下游复工节奏加快,开工负荷明显提升,截止2月24日,线性农膜、包装膜开工率分别为41%、60%,低压下游开工在43%-48%之间。目前包装膜生产恢复较好,3月份农膜也将进入消费旺季,PE膜料需求预期向好,管材开工有望跟随地产回暖,关注实际需求兑现情况。

PP需求,今年多数工人返乡过年,节后初期下游复工较慢,但目前基本恢复正常,行业开工率明显提升,截止2月24日,下游塑编、注塑、BOPP开工负荷分别为54%、60%、52%。细分来看,目前塑编及注塑库存相对健康,而BOPP因假期未明显降负,成品库存累积至偏高水平,短期面临去库压力,关注新订单跟进情况。

目前来看,新产能陆续开车,但存量产能负荷下降,海外供应整体偏紧,1季度进口量偏低,PP出口窗口阶段开启,短期供应无明显增量,下游开工继续提升,工厂低位刚需采购,高价成交仍有抵触,短期向上驱动略显不足。中期看供需预期双增,低利润及检修预期下供给端保持弹性,需求预期进入验证期,市场回调到位后逢低有做多机会,关注油价走势及需求兑现情况。

风险提示:原油价格大跌、需求恢复低于预期。

国信期货 贺维

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们