一、行情回顾

节后下游复工复产加速,对双焦存在补库需求,且终端需求逐步复苏,双焦需求有好转预期。此外,内蒙古新井煤矿发生坍塌事故,应急管理部要求严抓严管矿山安全,立即开展矿山重大安全隐患专项整治,山西、内蒙古、陕西多地已展开检查行动,焦煤供应短期有所收缩,价格重心上移。

二、焦炭基本面数据

1.供应端

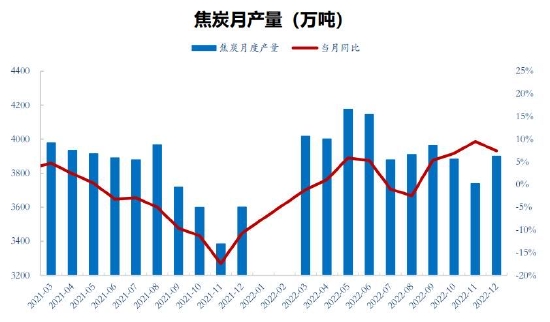

2022年12月全国焦炭产量为3900.4万吨,环比11月增加161.7万吨,同比21年12月增加300.3万吨。

2022年1-12月累计焦炭产量为4.73亿吨,21年1-12月累计焦炭产量为4.64亿吨,同比增加897.8万吨。

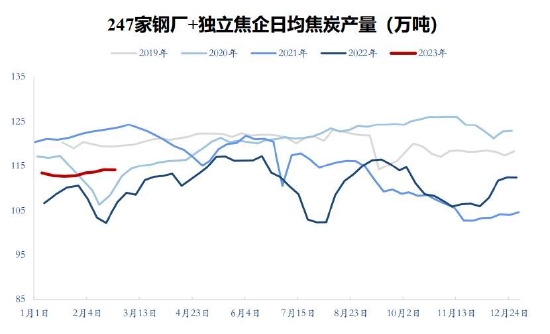

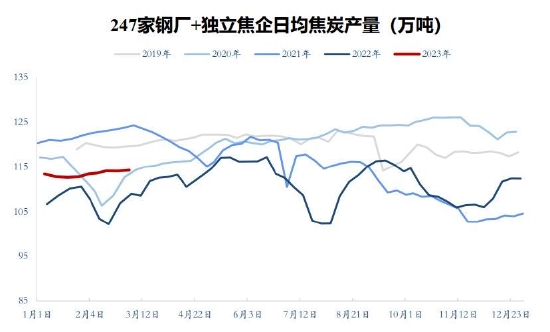

247家钢厂和独立焦企焦化厂日均焦炭产量为114.32万吨,周环比增加0.21万吨,月环比增加0.89万吨,年同比增加5.3万吨。

资料来源:wind、同花顺、钢联数据、东吴期货研究所

2.需求端

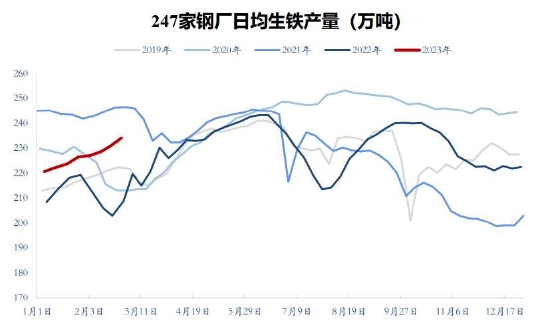

2022年12月全国生铁产量为6899.8万吨,环比11月增加101.2万吨,同比21年12月减少309.7万吨。

2022年1-12月累计生铁产量为8.64亿吨,21年1-12月累计焦炭产量为8.69亿吨,同比减少474万吨。

247家钢厂日均生铁产量为234.36万吨,周环比增加0.26万吨,月环比增加7.32万吨,年同比增加14.6万吨。

资料来源:wind、同花顺、钢联数据、东吴期货研究所

3.进出口

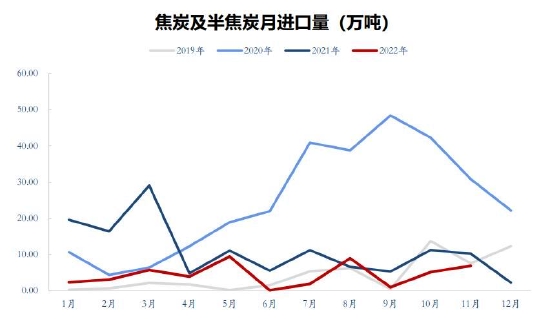

2022年11月焦炭进口量为2.9万吨,环比11月减少4.01万吨,同比21年12月减少0.69万吨。

2022年12月焦炭出口量为52万吨,环比11月减少10万吨,同比21年12月增加8万吨。

2022年1-12月焦炭净出口量为805.6万吨,同比21年1-12月增加336.8万吨。

资料来源:wind、同花顺、钢联数据、东吴期货研究所

4.库存

目前全样本独立焦企焦炭库存为109.4万吨,周环比减少7.78万吨,月环比减少17.99万吨,年同比增加28.19万吨。

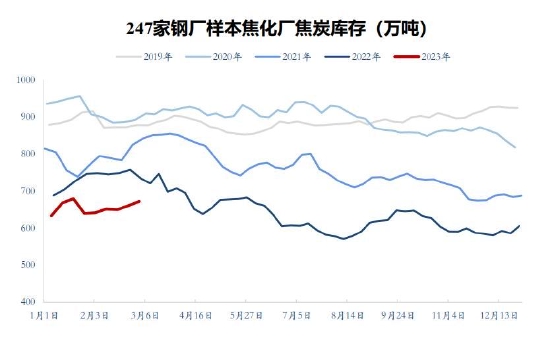

247家钢厂样本焦化厂焦炭库存为672.42万吨,周环比增加11.78万吨,月环比增加31.21万吨,年同比减少60.75万吨。

资料来源:wind、同花顺、钢联数据、东吴期货研究所

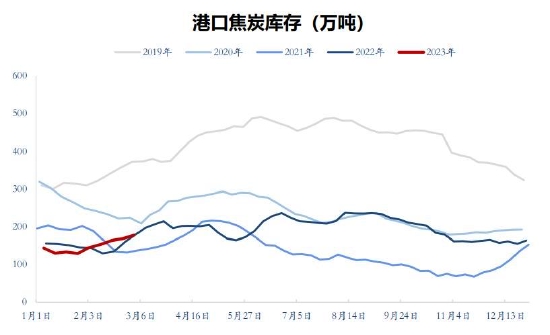

港口焦炭库存为177.7万吨,周环比增加9.1万吨,月环比增加32.6万吨,年同比减少3.3万吨。

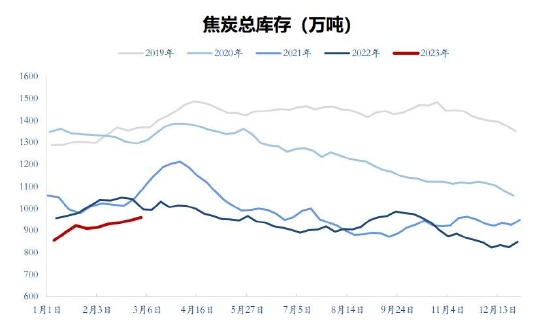

焦炭连续缓慢累库6周,当前焦炭总库存为959.52万吨,周环比增加13.1万吨,月环比增加45.82万吨,年同比减少35.86万吨。

资料来源:wind、同花顺、钢联数据、东吴期货研究所

5.利润

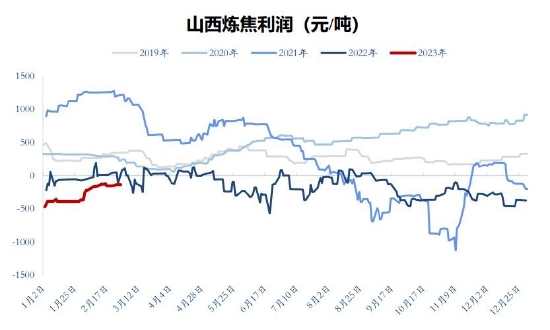

焦煤价格走高,焦化厂再度亏损。

当前吕梁准一级冶金焦现货价2460元/吨,日照港准一级冶金焦现货价2710元/吨。

资料来源:wind、同花顺、钢联数据、东吴期货研究所

三、焦煤基本面数据

1.供应端

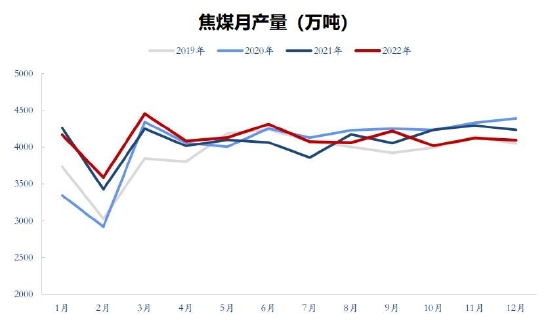

2022年12月全国焦煤产量为4097万吨,环比11月减少28万吨,同比21年12月减少139万吨。

2022年1-12月累计焦煤产量为4.94亿吨,21年1-12月累计焦煤产量为4.9亿吨,同比增加358万吨。

2022年1-12月累计原煤产量为44.96亿吨,21年1-12月累计原煤产量为40.71亿吨,同比增加4.2亿吨。

资料来源:wind、同花顺、钢联数据、东吴期货研究所

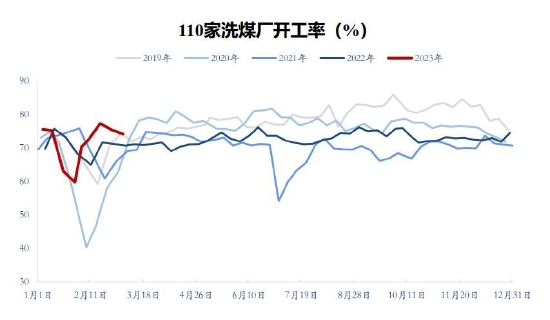

110家洗煤厂日均焦煤产量为61.37万吨,周环比减少1.72万吨,月环比增加2.8万吨,年同比增加2.45万吨。

资料来源:wind、同花顺、钢联数据、东吴期货研究所

2.进出口

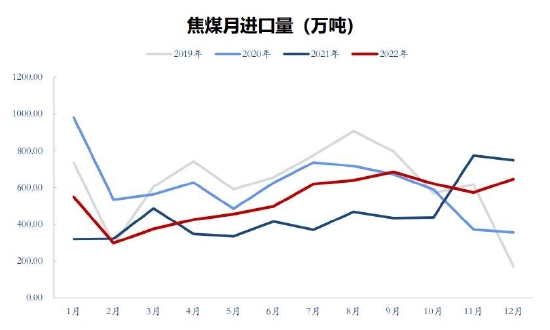

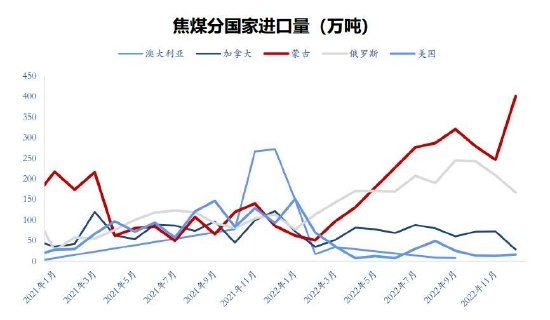

2022年12月焦煤进口量为646.49万吨,环比11月增加73.27万吨,同比21年12月减少102.31万吨。

资料来源:wind、同花顺、钢联数据、东吴期货研究所

3.需求端

247家钢厂和独立焦企焦化厂日均焦炭产量为114.32万吨,周环比增加0.21万吨,月环比增加0.89万吨,年同比增加5.3万吨。

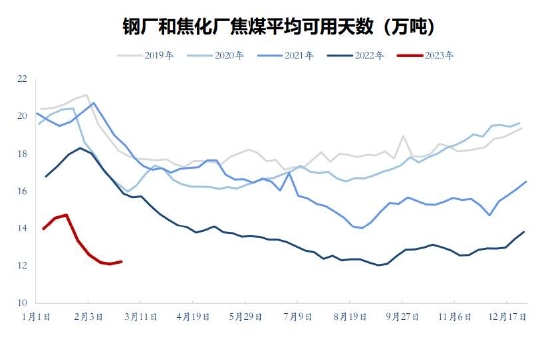

钢厂和焦化厂焦煤平均可用天数为12.31天,周环比增加0.095天,月环比减少0.0275天,年同比减少3.365天。

资料来源:wind、同花顺、钢联数据、东吴期货研究所

4.库存端

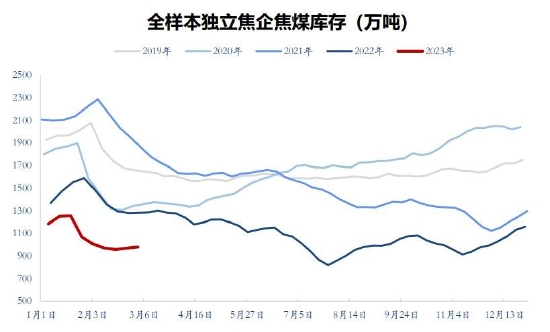

全样本独立焦企焦煤库存为980.23万吨,周环比增加10.72万吨,月环比减少25.78万吨,年同比减少302.37万吨。

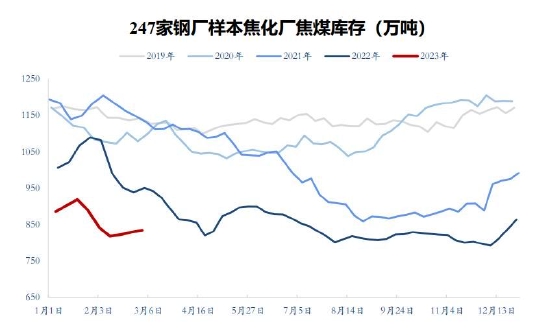

247家钢厂样本焦化厂焦煤库存为834.6万吨,周环比增加4.98万吨,月环比减少8.82万吨,年同比减少116.21万吨。

资料来源:wind、同花顺、钢联数据、东吴期货研究所

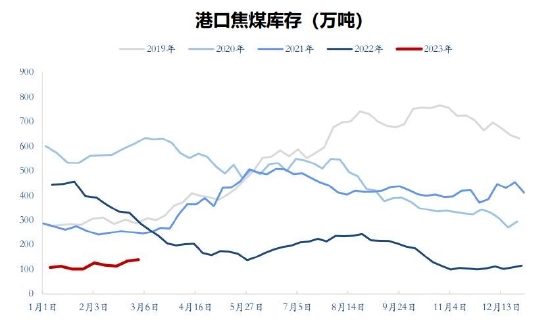

港口焦煤库存为138.67万吨,周环比增加5.31万吨,月环比增加13.22万吨,年同比减少146.33万吨。

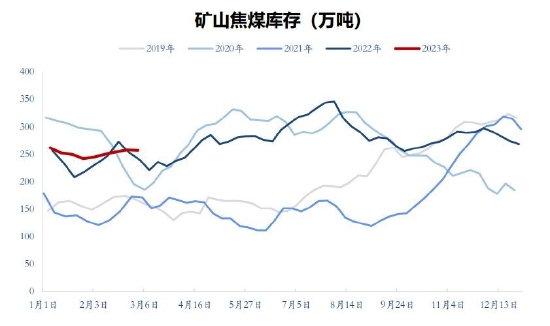

矿山焦煤库存为2256.794.84万吨,周环比减少0.96万吨,月环比增加11.95万吨,年同比增加17.92万吨。

资料来源:wind、同花顺、钢联数据、东吴期货研究所

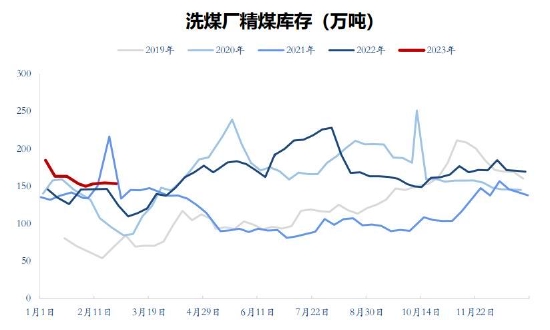

洗煤厂精煤库存为154.57万吨,周环比增加1.15万吨,月环比增加4.58万吨,年同比增加44.84万吨。

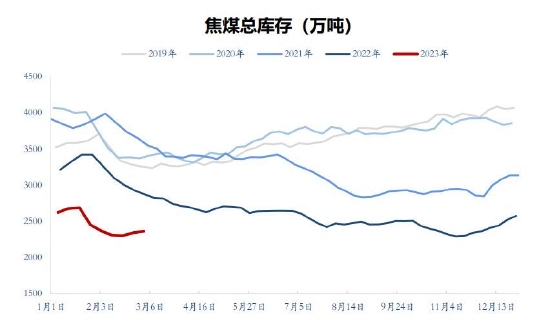

焦煤总库存为2364.86万吨,周环比增加21.2万吨,月环比减少4.85万吨,年同比减少502.15万吨。

资料来源:wind、同花顺、钢联数据、东吴期货研究所

四、后市展望

需求“金三银四”仍有期待,价格将继续高位运行。两会前内蒙古矿难推升焦煤价格大幅上涨,但实际焦煤供应并未有太大收缩,供需并未出现过度偏紧。目前需求预期支撑价格高位运行,强预期弱现实将使双焦价格维持高位区间震荡。

风险提示:

1.供应回升;2.宏观变化情况。

东吴期货 朱少楠 曾麒

开户咨询

开户咨询

在线咨询

在线咨询

电话沟通

电话沟通

关注我们

关注我们